La declaración de IVA de abril no se podrá presentar en papel: así deberán hacerla digitalmente los autónomos

Hacienda empezará a exigir en la próxima declaración de IVA de abril que todos los autónomos la presenten de manera telemática. Como ya avanzó este diario, tras la aprobación el pasado 18 de noviembre de la Orden HAP/2194/2013, todos los trabajadores por cuenta propia tendrán prohibido declarar este impuesto en papel..

La ley, según confirmaron fuentes de la Agencia Tributaria a este diario, obliga a presentar telemáticamente las autoliquidaciones del Impuesto sobre el Valor Añadido referentes a 2023. Esto significa que, en apenas unas semanas, del 1 al 20 de abril, se abrirá el plazo de la primera liquidación trimestral de la historia sin posibilidad de presentación a través de papel.

Según explicaron fuentes de la Agencia Tributaria, "lo más habitual es que el autónomo tenga un gestor que se encargue de todas sus obligaciones y que, por lo tanto, ya tenga una Cl@ve o certificado digital para realizarlas en su nombre". Sin embargo, todavía hay a día de hoy trabajadores por cuenta propia que realizan encargos de manera puntual y gestionan por su cuenta todas sus obligaciones, incluidas las liquidaciones de impuestos.

Si no tuvieran un gestor que declare sus impuestos por ellos, los autónomos deberán presentar su primera declaración trimestral de 2023 de manera telemática y para ello, estarán obligados a tener Cl@ve o certificado digital.

El primer paso para presentar la declaración de IVA por internet es obtener un certificado digital o Cl@ve

La autoliquidación del IVA se realiza casi siempre de forma trimestral, por lo que el autónomo tiene la obligación de presentar el modelo 303 cuatro veces al año (abril, julio, octubre y enero). A partir de este mes de abril, la liquidación podrá presentarse únicamente de forma telemática, mediante la utilización de certificado electrónico o Cl@ve PIN.

Para realizar cualquier tipo de gestión por vía telemática con la Administración, es necesario que se produzca una autentificación de la persona que realiza el trámite. Es la única manera de demostrar que el autónomo es quien dice que ser.

-

Obtención de certificado digital para autónomos persona física

En el caso de los autónomos persona física, el certificado digital cuenta con los datos del trabajador por cuenta propia, que están autentificados por un organismo oficial. Entre las muchas gestiones que puede hacer un autónomo con el certificado digital se encuentra la posibilidad de firmar documentos digitalmente o presentar los impuestos de forma electrónica y sin necesidad de salir de casa.

Para obtenerlo tienen dos opciones: mediante Certificado software (como archivo descargable) o mediante DNI Electrónico. La más sencilla es la segunda. Cualquier autónomo con el DNIe actualizado y válido podrá obtener el certificado sin tener que desplazarse en ningún momento a una Oficina de Acreditación, a través de los siguientes pasos:

-Tener el equipo informático preparado: antes de comenzar con el proceso hay que tener instalado en el ordenador el software criptográfico DNIe y los certificados raíces del DNIe. Siempre teniendo en cuenta que todo el proceso debe realizarse desde el mismo ordenador, el mismo navegador (Internet Explorer o Mozilla) y utilizando siempre el mismo usuario; y no formatear el ordenador durante todo el proceso.

-Solicitar el certificado: con el DNIe se podrá realizar la solicitud del Certificado de Persona Física. Al finalizar enviarán un código, que será necesario para poder descargar el documento.

-Descargar el certificado: una hora después de haber realizado el proceso anterior, llegará un correo desde el que se informará que ya se puede descargar el certificado.

- Obtención de cl@ve para autónomos persona física

También existe la posibilidad de identificarse con Cl@ve permanente. Para la activación de esta herramienta, el trabajador por cuenta propia tiene que acceder al servicio de activación de la Agencia Tributaria donde se le pedirá que introduzca su usuario (DNI o NIE), dirección de correo electrónico (como dato adicional de contraste) y el código de activación que le enviaron a dicha dirección mail.

Si los datos son correctos, el sistema enviará un SMS al teléfono móvil del autónomo con un código numérico de un solo uso (One Time Password, OTP) que deberá teclear en el campo del formulario correspondiente. Si es correcto, el sistema le permitirá establecer la contraseña que él desea, siempre que cumpla con unas características mínimas de seguridad. Esa contraseña será la que deberá utilizar de ahora en adelante cada vez que un servicio de administración electrónica te la solicite. Si, por el contrario, introduce erróneamente el código de activación más de 5 veces, el sistema le informará y acto seguido bloqueará el código de activación. En este caso será necesario generar un nuevo código de activación, para lo cual deberá registrarse de nuevo en Cl@ve.

Para registrarse en el sistema Cl@ve Permanente acceder al siguiente enlace: https://clave.gob.es/clave_Home/Clave-Permanente.html

Presentación telemática de la declaración trimestral de IVA paso a paso

En caso de que el autónomo no cuente con un gestor o asesor que complete por él su declaración de IVA, si ya tiene manera de acreditarse, lo segundo que deberá hacer será acceder al formulario del modelo 303 a través de la sede electrónica de la AEAT, para lo que se requiere identificación con certificado o DNI electrónico, o bien mediante el sistema Cl@ve PIN.

Para facilitar la presentación de la autoliquidación del IVA, en el año 2020 se instauró el borrador del IVA, llamado Pre303. Con este borrador, muchas de las casillas que el autónomo deberá completar ya están asignadas-especialmente los datos identificativos-, de manera que en algunos casos requiere únicamente una revisión. En caso de que sea necesario, permite que los importes sean modificados.

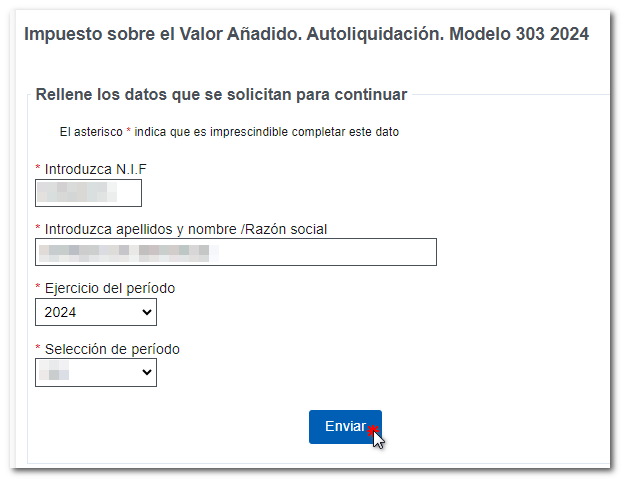

Una vez dentro, el autónomo deberá identificarse, y cumplimentar los datos requeridos en la ventana inicial: NIF, Apellidos y nombre o razón social y seleccionar el ejercicio y periodo. En este caso, el primer trimestre de 2023. Después, hay que pulsar en "Enviar".

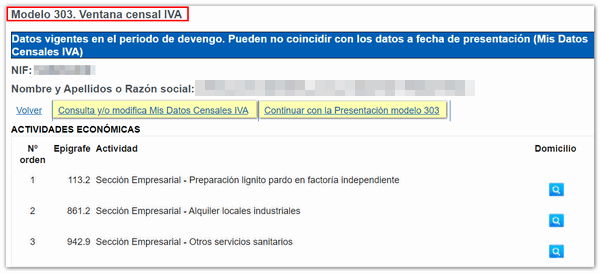

Tras ello, el autónomo accederá a la "Ventana Censal IVA", en la que se muestra la información vigente en el periodo de devengo sobre el IVA y el IRPF. En la parte superior, se encuentran las opciones disponibles: "Consulta y/o modifica Mis Datos Censales IVA" y "Continuar con la presentación del modelo 303". Estas casillas suelen estar ya completadas por defecto.

Tras ello, la parte económica del modelo 303 se organiza en tres fases diferentes: el IVA que se ha recaudado, el IVA que se ha pagado y que se puede deducir, y el resultado final de la declaración.

-

IVA devengado o IVA recaudado: de la casilla 1 a la casilla 27

El contribuyente deberá especificar el importe de los ingresos sujetos a IVA que ha recaudado a lo largo del trimestre y el tipo al que están sujetos: superreducido (4%), reducido (10%) y general (21%). Esto se hará completando las casillas de la 1 a la 9. En las casillas 01, 04 y 07 se introduce el importe total de los ingresos sujetos a IVA a lo largo del trimestre, mientras que en las casillas 02, 05 y 08 se especificarán los tipos aplicables a los que estén sujetos los ingresos (diferenciando entre el 4%, el 10% y el 21%.

Aquellos autónomos que hayan realizado operaciones intracomunitarias u otro tipo de operaciones diferentes al resto deberán introducir los importes correspondientes entre las casillas 10 y 15. En caso de que se haya facturado a comercios que se encuentren en el Régimen Especial de Recargo de Equivalencia, se deberán declarar los importes entre las casillas 16 y 26. En la última casilla de esta fase, la número 27, es en la que deberá sumarse el total de las cuotas devengadas, dando como resultado el importe recaudado por el autónomo a lo largo de los tres meses.

-

IVA deducible o gastos que se pueden desgravar: de la casilla 28 a la casilla 45

En esta segunda fase, el autónomo deberá reflejar los importes y cuotas de los gastos deducibles. Es decir, el IVA que haya pagado a sus proveedores por bienes y servicios y que puedan deducirse en su declaración.

En concreto, los datos deberán introducirse entre las casillas 28 y 39, haciendo constar las bases imponibles y el importe de las cuotas soportadas deducibles, distinguiendo entre operaciones corrientes u operaciones con bienes de inversión. El resto de las casillas de esta fase sirven para que el autónomo pueda hacer constar algún tipo de rectificación o regularización de autoliquidaciones anteriores. En la última casilla, la número 45, se pondrá el total a desgravar, es decir, la suma de todas las casillas anteriores.

-

Resultado de la declaración

Una vez se hayan rellenado las casillas correspondientes al IVA devengado y al IVA deducible, el autónomo deberá calcular el resultado total de la liquidación. Para ello, bastará con restar la casilla 45 a la casilla 27. Este dato deberá introducirse en la casilla 46, que corresponde al resultado final de la autoliquidación y que reflejará la cantidad final que el autónomo deberá ingresar a Hacienda.

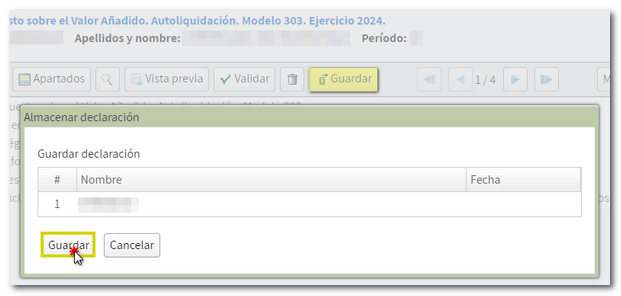

Una vez completada la declaración, hay que pulsar en "Guardar", para almacenar los datos de la declaración en los servidores de la AEAT. Si ya existe una declaración guardada anteriormente se sobreescribirá.

Tras ello, hay que pulsar a "Presentar declaración", para proceder al envío de la declaración.

Si no existen errores, se puede realizar la presentación de la declaración. Si el resultado es a ingresar y no se domicilia el ingreso, se deberá obtener primero el NRC y después presentar la autoliquidación. El NRC es el Número de Referencia Completo, un código de 22 caracteres que facilitan las entidades bancarias y que sirve como justificante del pago. Desde el propio formulario se puede conectar con la pasarela de pago para generar automáticamente un NRC con los datos que contiene la declaración. Desde el enlace "Realizar pago (obtener NRC)" se enlaza con la pasarela de pagos para generar el pago con los datos que se han consignado en el formulario.

Una vez introducido el NRC en el campo "Número de Referencia NRC", haz clic en "Firmar y Enviar".

El modelo 303 tiene integrada también la opción de pago por transferencia desde una cuenta bancaria de una Entidad Bancaria no colaboradora, escogiendo en el desplegable "Seleccione el tipo de Declaración", "Reconocimiento de deuda y pago por transferencia".