Las medidas que afectan a los autónomos incluidas en los Presupuestos Generales del Estado

El pasado 24 de noviembre, el Congreso de los Diputados aprobó el proyecto de Ley de Presupuestos Generales del Estado para 2023. Esta norma es siempre relevante para los trabajadores por cuenta propia ya que incluye novedades que les afectan directa e indirectamente. Entre otras medidas, se establece para este año un incremento del 8,6% en las bases de cotización y, por tanto, en las cuotas de los autónomos que hayan elegido una revalorización automática, aunque su efecto quedará supeditado a la reorganización de las cotizaciones derivada de reforma del RETA.

Tras ser aprobado por una holgada mayoría, el proyecto de ley continuará su trámite en el Senado y a posibles enmiendas con el objetivo de que se apruebe en tiempo y forma y, por tanto, entre en vigor el próximo 1 de enero de 2023.

Los PGE establecen una subida de las bases de cotización

Dentro de la Serie Roja de los PGE, en el artículo 122 del Tomo denominado 'Articulado de la Ley’, se recogen distintas fórmulas por las que los autónomos establecerán sus bases de cotización en 2023. Una de ellas especifica que aquellos trabajadores que hubieran solicitado una actualización automática de su base de cotización verán incrementada dicha base -y por tanto su cuota- un 8,6%, siempre que se encuentren en alguno de los tramos de tabla de cotización por ingresos reales recogida en el Real Decreto-ley.

En algún momento de su trayectoria profesional los trabajadores por cuenta propia han elegido una base de cotización. Esta base se actualiza automáticamente cada año en función de lo que establezcan los PGE. “Esto quiere decir que si un autónomo eligió elevar automáticamente su base de cotización a la Seguridad Social, verá como su cuota y base se elevarán un 8,6%, desde las bases mínimas hasta en las máximas”, explicó el abogado laboralista Alberto Ara.

En el caso de que dicho aumento de su base de cotización supere a sus ingresos netos reales establecidos en la tabla de bases publicada para 2023, “la Seguridad Social le devolverá de oficio el exceso de cotización”, añadió. En el caso contrario, en el que su base de cotización sea inferior a sus ingresos correspondientes, deberá abonar cuando le corresponda la diferencia a la Tesorería. Siempre le queda la posibilidad al autónomo de cambiar de base ajustándola a los ingresos estimados para todo el año con lo que la cuota resultante será la que abone durante todo el 2023. Procediéndose más tarde a determinar si cotizó de más o de menos en el ejercicio.

Por su parte, tal y como queda reflejado en los Presupuestos Generales del Estado, la base de cotización de los trabajadores que a 31 de diciembre de 2022 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2023 será la solicitada “siempre que se encuentre en alguno de los tramos de las tablas del apartado 2, y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad”.

Los trabajadores que no hayan ejercido ninguna de las opciones anteriores mantendrán, a partir de enero de 2023, la base de cotización por la que venían cotizando en 2022 “siempre que esta sea igual o superior a la que les correspondería” por aplicación de los establecido en el Real Decreto-ley 13/2022, de 26 de julio.

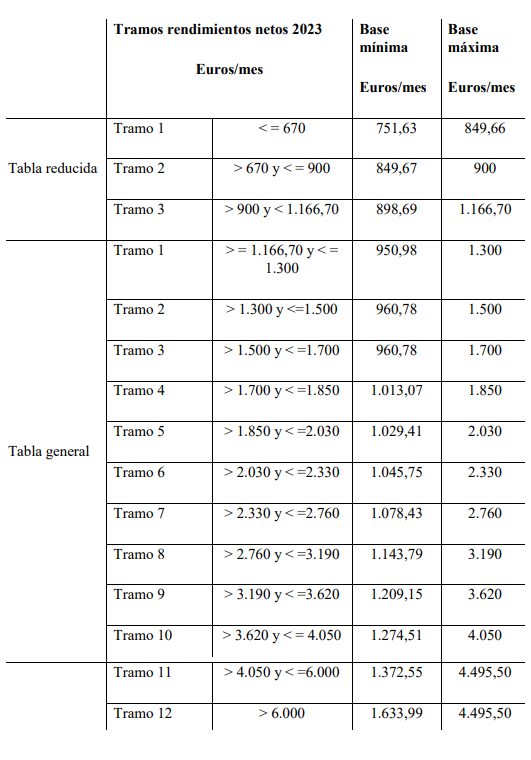

Durante el año 2023, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

Otras medidas de los PGE que afectan a los trabajadores por cuenta propia

El proyecto de Ley de Presupuestos Generales del Estado para el año 2023 recoge en sus más de 800 páginas distintas medidas que afectan directa e indirectamente a los trabajadores por cuenta propia. Estas son algunas de las más relevantes.

Medidas en el ámbito tributario

En primer lugar, se eleva la deducción del 5% al 7% en los gastos de difícil justificación aplicable a los trabajadores autónomos económicamente dependientes. También, para el resto de trabajadores autónomos que determinen su rendimiento neto con arreglo al método de estimación directa simplificada, se eleva al 7% el porcentaje de gastos deducibles en concepto de provisiones y gastos de difícil justificación.

Por otra parte, para aquellos que determinan el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva o módulos, se eleva al 10% la reducción general aplicable sobre el rendimiento neto obtenido en el período impositivo 2023. Adicionalmente, se estable que los pequeños autónomos puedan continuar aplicando el método de estimación objetiva para el cálculo del rendimiento neto de su actividad económica evitando, además, un incremento en sus obligaciones formales y de facturación. A su vez, se prorrogan para el período impositivo 2023 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca en el Impuesto sobre el Valor Añadido.

En el Impuesto sobre Sociedades, con la finalidad de reducir la carga tributaria de las pequeñas empresas, se rebaja en dos puntos porcentuales el tipo de gravamen aplicable, pasando del 25% al 23%, para aquellas entidades que tengan un importe de la cifra de negocios inferior a un millón de euros en el periodo impositivo anterior.

Pensiones e Ingreso Mínimo Vital

Los Presupuestos Generales del Estado para 2023 incluyen el mayor gasto de la historia en pensiones. En este sentido, “las cuentas garantizan el poder adquisitivo de los pensionistas al recoger una revalorización conforme al IPC, que supondrá un aumento alrededor del 8,5%”. Esta medida es compatible con la sostenibilidad del sistema ya que, por primera vez en 13 años, se incrementa la denominada 'hucha de las pensiones' con una aportación del Estado al Fondo de Reserva de 2.957 millones procedentes del Mecanismo de Equidad Intergeneracional.

Asimismo, los Presupuestos también incorporan medidas destinadas a mitigar el impacto de la crisis derivada de la invasión rusa de Ucrania en los sectores más vulnerables. En este sentido, el Ingreso Mínimo Vital se revalorizará también en torno al 8,5%, “lo que beneficiará a 1,2 millones de personas”, según recoge el Proyecto de Ley.