Seguridad Social publica un video y habilita teléfonos para que los autónomos sepan la cuota que pagarán en 2023

La reciente encuesta realizada por la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) que un 21,1 % de los autónomos desconocían qué es la cotización por ingresos reales y si pagarán más o menos cuota. Este nuevo sistema, que entrará en vigor el próximo 1 de enero, es una de las reformas más importantes que ha sufrido el RETA desde su creación. Además de haber enviado más de tres millones de mensajes de texto y 200.000 cartas, la Seguridad Social ha creado un número de teléfono donde poder resolver las dudas de los trabajadores por cuenta propia.

- 901 50 20 50

- 915 41 02 91

La Seguridad Social recordó en su revista oficial, que los autónomos podrán “encontrar más información y resolver dudas concretas” en dichos números. También ha publicado un video explicativo e, incluso, aseguró que los trabajadores por cuenta propia pueden utilizar su cuenta informativa de Twitter para recibir información del nuevo sistema de cotización.

📢🙋 #autónomos ¿Sabes que con el nuevo sistema de cotización podrás ajustar tu base hasta seis veces al año en función de tus rendimientos netos? Más información aquí. https://t.co/YbrWA9z5iA #nuevosistemadecotización pic.twitter.com/caDTVRrJlE

— Información TGSS (@info_TGSS) December 21, 2022

Antes de usar la vía telefónica, la Seguridad Social recordó al colectivo que también pueden acceder a la ‘Guía práctica de trabajo autónomo’. Aunque es cierto que algunos expertos han encontrado algunos errores de redacción que el ministerio prometió ir corrigiendo antes de que la reforma entre en vigor.

Estos mismos expertos consultados por este medio también resaltaron el hecho de que la Seguridad Social en sus publicaciones “habla de la cuota en vez de la base de cotización”. Según afirmaron, en los tutoriales se está presentando la cuota antes que la base de cotización. “Entendemos que esta fórmula es para que los autónomos vean que van a pagar poco, pero no deben olvidar que si eligen una base de cotización es menor, sus prestaciones también lo serán”.

La Seguridad Social lanza un vídeo tutorial para aprender a calcular la cuota por ingresos reales

La Tesorería también ha lanzado un vídeo tutorial donde se explica paso a paso a los autónomos como acceder a la plataforma conocida como ‘Import@ss’ y emplear el simulador creado por la Seguridad Social para calcular la cuota por ingresos reales.

Como ya avanzó este medio, dicha calculadora es informativa y en ella no se tiene en cuenta dos factores clave: la base de cotización de los autónomos y sin tener en cuenta las deducciones por gastos genéricos.

Tanto el vídeo tutorial como la calculadora sirven para que los autónomos tengan una idea aproximada de cuanto podrían llegar a pagar de cuota el próximo 1 de enero. Sin embargo, para qué sepan cuánto realmente tendrán que abonar a la tesorería tendrán que tener en cuenta los siguientes factores: facturación mensual; gastos deducibles; rendimientos netos; deducción por gastos genéricos y resultado del promedio mensual o ingresos reales.

La Calculadora de la Tesorería no ofrece estas opciones a los trabajadores por cuenta propia. Gracias al simulador publicado por la Seguridad Social, los trabajadores por cuenta propia podrán prever – sin necesidad de identificarse – su cuota en función de sus ingresos brutos mensuales. Sin embargo, deben saber que la futura base de cotización de los autónomos se hará en función de sus rendimientos netos, es decir, descontando gastos y aplicando una fórmula creada específicamente para calcular el tramo de cotización que le corresponde.

Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

Este nuevo simulador no determinará la cuota real que un autónomo pagará a partir del próximo 2023 porque no sabe aún que deducciones puede aplicarse en el futuro. No obstante, conociendo de antemano los rendimientos que ha tenido en otros ejercicios, puede ser útil para los emprendedores hacer una previsión aproximada de cuánto tendrán que pagar cada mes el próximo año a la Tesorería.

Ejemplo práctico de cómo calcular la cuota por ingresos reales

Para que los autónomos comprendan cómo calcular su cuota por ingresos reales, la Seguridad Social lanzó recientemente un par de ejemplos que pueden servir para desgranar las claves de este nuevo sistema.

Para concretar qué son estos conceptos, la Seguridad Social toma como ejemplo a un periodista autónomo en estimación directa cuya facturación mensual – es decir, sus ingresos medios – son de 900 euros al mes.

- Facturación mensual: 900 euros.

Al igual que cualquier trabajador por cuenta propia, este periodista puede deducirse ciertos gastos ligados a su actividad. Los costes que puede deducirse de media al mes son 185 euros.

- Gastos deducibles: 185 euros.

La diferencia entre los ingresos (900 euros) y los gastos que puede deducirse (185 euros) del ejercicio de su actividad dan como resultado sus rendimientos netos. En el caso de este periodista, serían de 715 euros al mes.

- Rendimientos netos: 900 euros (Facturación mensual) – 185 euros (Gastos deducibles) = 715 euros al mes.

A este resultado, continuó la Tesorería, habría que aplicarle la deducción por gastos genéricos. Existen muchos gastos que un autónomo no puede deducirse de su actividad ante Hacienda pero que sí representan un coste. Estos gastos de imposible justificación se han tenido en cuenta a la hora de crear la fórmula por la que se calculará la cuota a la Seguridad Social de los autónomos. En el caso de este periodista, al tratarse de un autónomo en estimación directa, podrá aplicarse un 7% en deducción por gastos genéricos como estipula la norma. Si se tratase de un autónomo societario, dicho porcentaje variaría al 3%. Tomando como referencia los rendimientos netos de este autónomo (715 euros al mes) y aplicándole el 7% de deducción nos dará como resultado 50,05. Este resultado deberá restarse a los rendimientos netos.

- Deducción por gastos genéricos: 715 euros (Rendimientos netos) x 0,07 (7%) = 50,05.

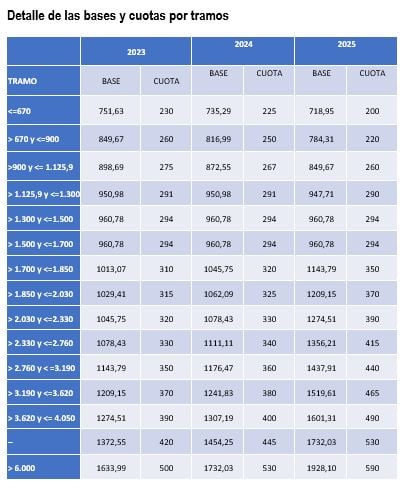

Habiendo obtenido los rendimientos netos de este periodista (715 euros) y restándole la deducción por gastos genéricos (50,05); el resultado daría una cifra comprendida entre alguno de los 15 tramos de tabla presentada por la Seguridad Social. En este caso en particular, su promedio mensual sería de 664,95 euros al mes, por lo que su base de cotización estaría en Tramo 1 de la Tabla Reducida. Cotizando por la base mínima, su cuota sería de 230 euros al mes.

- Promedio mensual/Ingresos reales: 715 euros (Rendimientos netos) – 50,05 (gastos genéricos) = 664,95 euros al mes.

Para saber cuál será la base de cotización del autónomo, deberá atender a la siguiente tabla. Como observamos, el ejemplo presentado por la Seguridad Social atendería a la primera parte de la tabla, denominada Tabla Reducida, al tener unos ingresos reales de 664,95 euros al mes y hallarse en el Tramo 1: aquellos que son inferiores o iguales a 670 euros al mes.