Los autónomos pueden saber en que fecha se podrán jubilar y cuánto cobrará de pensión con un SMS

Los autónomos ya pueden obtener una estimación de cuánto cobrarán de pensión y en qué momento se jubilarán, accediendo al portal de la Seguridad Social e identificándose con sólo un SMS. La Tesorería actualizó recientemente su simulador para que todos los trabajadores por cuenta propia puedan proyectar cómo será su prestación, y en qué día y año podrían acceder a ella, en base a lo que han cotizado hasta el momento y suponiendo que mantengan la base actual.

Esta herramienta, denominada 'Tu Seguridad Social', da la posibilidad a los autónomos -y demás cotizantes- de simular cómo será el escenario de su retirada. Como novedad, los trabajadores por cuenta propia podrán acceder sin necesidad de Cl@ve, certificado digital u otros documentos. Según recordó el Ministerio a través de sus Redes Social, es posible acceder vía SMS con una clave de un sólo uso que se recibirá tras introducir los datos más básicos.

💡¿Quieres saber cuál será tu futura pensión de #jubilación?

— Ministerio Inclusión Seguridad Social Migraciones (@inclusiongob) May 3, 2022

🧮A través del simulador de la #SeguridadSocial puedes hacer una estimación de la cuantía y de la fecha en la que podrás jubilarte

📲Además, puedes acceder vía SMS con clave de un solo uso

⏩https://t.co/JQZZJNTg11 pic.twitter.com/HckfyRFwdq

El simulador da la posibilidad de conocer las fechas en las que se puede acceder a la jubilación de cualquier trabajador -por cuenta propia o ajena-. La Seguridad Social tiene en cuenta la información real de solicitante, partiendo de la fecha en la que se efectúa la consulta. Además, el autónomo puede modular algunos datos como, por ejemplo, si ha tenido hijos -para acceder al complemento de maternidad o sumar cotizaciones si las necesita-; o si pretende cambiar su actual base de cotización

Así pueden simular los autónomos cuánto cobrarán de pensión y en qué fecha se podrían jubilar

Los autónomos que quieran simular cuál será su pensión y en qué fecha podrían acogerse a la jubilación ordinaria sólo tendrán que acceder a Tu Seguridad Social, y seleccionar que quieren acceder como interesado (en su nombre).

A continuación, el portal les solicitará que seleccionen el método de identificación. En este caso, habrá que elegir vía SMS y rellenar:

- Documento de identidad

- Fecha de nacimiento

- Número de teléfono

Al introducir estos datos, el autónomo recibirá un código de seguridad que deberá introducir a continuación y que le permitirá acceder a toda la información contenida en el portal Tu Seguridad Social. Al acceder, verá un aviso de varios supuestos que se tendrán en cuenta a la hora de calcular su pensión y el tiempo cotizado, como si ha tenido hijos, si va a solicitar el complemento para la reducción de brecha de género o si tiene alguna discapacidad. Todos estos datos se pueden modificar desde esa misma ventana o más adelante.

Una vez aceptados o modificados estos datos, el portal le mostrará al autónomo el tiempo que lleva cotizado y el tiempo estimado que le falta para jubilarse, como se puede observar en la captura a continuación.

Como se puede ver en la anterior captura, el tiempo de cotización tiene en cuenta dos variables: lo que ya se ha cotizado y lo que queda por cotizar para alcanzar el tiempo requerido para jubilarse.

Además, a la izquierda, la herramienta ofrece una barra donde introduce automáticamente la base de cotización actual del autónomo. El trabajador por cuenta propia tiene la opción de modificarla. De lo contrario, el simulador estimará su futura jubilación en base a esa cifra actual, como si todos los meses que le quedaran hasta retirarse fuera a cotizar por esa misma base.

Por último, el autónomo puede modificar varios supuestos. El más importe es si ha tenido o no hijos. Al pulsar sobre la barra de la izquierda en la opción "No he tenido hijos biológicos o adaptados o menores acogidos", la herramienta le redirigirá a una nueva pestaña en la que puede confirmar que sí los ha tenido, cuántos y en qué fecha.

Además, la herramienta le da la opción al autónomo de marcar si quiere que estos hijos sean tenidos en cuenta a efectos del beneficio por cuidados y para el complemento para la reducción de la brecha de género, como aparece en la captura a continuación.

Al marcar estas últimas opciones, lo habitual es que se puedan dar dos supuestos: el primero es que la herramienta detecte que con las cotizaciones que tiene el trabajador por cuenta propia no va a ser suficiente para poder retirarse a la edad legal. En este caso, podría darse el supuesto de que se le sumaran 126 días por hijo.

En el supuesto de que sí tuviera las cotizaciones suficientes, también podría sumarse el complemento de reducción de brecha de género que, en este caso, sí aumenta la cuantía de la pensión. Como se puede ver más abajo, la autónoma con tres hijos que se ha utilizado para el ejemplo contaba con una pensión prevista de 1.085,18 euros al mes sin incluir a sus hijos, mientras que la herramienta le estima una prestación de 1.147 euros con estos hijos incluidos.

Otro punto importante es el valor deflactado. Cabe recordar que a día de hoy las pensiones están ligadas al IPC, por lo que el importe total de la pensión está estimado a futuro teniendo en cuenta el aumento de la inflación. El valor deflactado sería, por lo tanto, el importe de esa prestación trasladado a la actualidad y al coste que tiene ahora mismo la vida.

Los autónomos deben restar al bruto de la pensión las retenciones de Hacienda

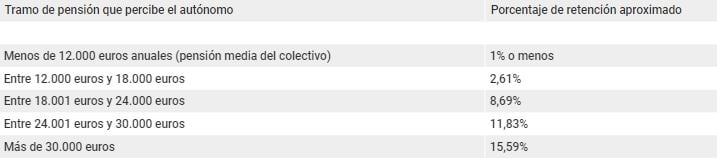

El resultado de la pensión estimada que aparece en el simulador es una cantidad bruta y, por lo tanto, habrá que restarle las correspondientes retenciones que hace la Agencia Tributaria. Casi todas las pensiones públicas, independientemente de que las haya generado un autónomo o un asalariado, tributan como rendimientos del trabajo", explicaron fuentes de la Agencia Tributaria. Por lo tanto, se les aplica los mismos porcentajes de retención que a una nómina, que variarán en función de la cantidad que perciba el trabajador por cuenta propia. Estas retenciones suelen oscilar entre un 1% -para las pensiones más bajas- y entorno a un 15% -para las más altas-.

Sin embargo, apuntaron las mismas fuentes, "en la ecuación intervienen muchos otros componentes, como los mínimos por ascendientes o descendientes". También la edad del contribuyente -cuantos más años tiene, más beneficios fiscales se le podrían aplicar-, si tiene alguna discapacidad reconocida y hasta la Comunidad Autónoma en la que reside.

En el caso concreto de los jubilados autónomos, lo más habitual es que se les retengan alrededor de 10 o 20 euros al mes de media, ya que la pensión en este colectivo es la más baja de todo el sistema y, por lo tanto, se suele ubicar en los tramos con tipos aplicables más reducidos.

A pesar de ello, muchos autónomos -y cada vez más- han cotizado por bases muy superiores a la mínima durante su vida laboral y, por lo tanto, se jubilarán con pensiones más elevadas. En este caso, deben tener en cuenta que cuánto más alta sea su prestación, mayores serán las retenciones que les practique mensualmente su pagador, que en este caso es la Seguridad Social.

En la siguiente tabla se hace una estimación de las retenciones que se aplicarían a los pensionistas autónomos, según su tramo de ingresos, sin tener en cuenta algunas de las variables como supuestos de discapacidad, ascendientes o desciendes a cargo, que reducirían el porcentaje:

Así pues, se retendría, de media, a los pensionistas que vienen del Régimen Especial de Trabajadores Autónomos (RETA), entorno a un 1% , que serían unos 8 euros mensuales si se calcula sobre la cuantía media. Ahora bien, en el siguiente tramo, que sería habitual para prácticamente cualquier autónomo que haya cotizado por encima de la base mínima y tenga la edad y años de cotización exigidos, ya se les aplicaría un 2,61% de retención. Este porcentaje, calculado sobre una prestación de 1.100 euros mensuales daría como resultado 28 euros al mes de retención de IRPF.