Todas las novedades fiscales, laborales y en Seguridad Social que afectarán a los autónomos al empezar 2022

Los autónomos acaban de dejar atrás uno de los años más complicados, en el que los cierres por decreto, las medidas sanitarias o las constantes subidas de costes han sido protagonistas. El colectivo encara ahora un nuevo año 2022, en el que muchos esperan que se materialice de una vez por todas esa ansiada recuperación y puedan dejar atrás las pérdidas que aún ocasiona esta pandemia.

De momento, lo que es seguro es que el nuevo año arranca con muchas novedades a todos los niveles: cambios en materia laboral, a nivel fiscal y en Seguridad Social y pensiones que van a afectar de un modo u otro a todos los autónomos.

El comienzo de 2022 quedará marcado, en primer lugar, por la entrada en vigor de la reforma laboral. Si bien la norma quedó aprobada en la última semana de 2021, los autónomos tendrán hasta marzo de este año para adaptarse a todos y cada uno de los cambios que introduce esta reforma, como puede ser la eliminación del contrato por obra o servicio o el endurecimiento de las condiciones para poder formalizar los demás contratos temporales.

Así mismo, desde enero también habrá cambios a nivel fiscal: subidas de impuestos como el de matriculación que afectará a los autónomos que adquieran un coche o una furgoneta nueva este año; o la reducción de algunas deducciones y exenciones tributarias.

Por último, habrá grandes cambios a nivel de Seguridad Social y pensiones. A expensas de que entre en vigor toda la reforma completa del sistema de pensiones que llevará a cabo el Ministerio de Inclusión, Seguridad Social y Migraciones, ya es seguro que se van a poner en marcha los desincentivos por jubilarse antes de tiempo, los nuevos incentivos por demorar la jubilación, el aumento de las pensiones ligado al IPC y, por supuesto, los diferentes incrementos de la cuota de autónomos.

Novedades fiscales en 2022: cambios en impuestos y deducciones

-

Reducción a 1.500 euros del límite de aportaciones exentas a planes de pensiones

Los planes de pensiones individuales son uno de los instrumentos financieros más utilizados por los autónomos. Cabe recordar que la pensión media de jubilación en el colectivo apenas alcanza los 800 euros, por lo que miles de trabajadores por cuenta propia deciden complementar su prestación con estas aportaciones.

Desde ahora, al salir adelante los nuevos PGE, se ha reducido de los 2.000 euros a sólo 1.500 euros el tope máximo desgravable en IRPF por aportación a planes de pensiones. A día de hoy, hay más de 7,5 millones de partícipes de este tipo de instrumentos y, según las asociaciones representativas de la previsión social complementaria, una gran parte de ellos son autónomos.

Todos ellos tributarán más en IRPF ya que -poniendo un ejemplo sencillo-: teniendo unos ingresos por actividades económicas de 100.000 euros anuales, tributarían por 98.000 si hubieran aportado 2.000 a su plan de pensiones en 2021, mientras que para 2022 pagarían los impuestos correspondientes a 98.500 euros por los mismos ingresos, pudiendo sólo aportar 1.500 a su plan.

-

Reducción de algunas bonificaciones en el Impuesto de Sociedades

El proyecto de presupuestos también incluye algunos cambios en el Impuesto de Sociedades. Más allá de la rebaja al 15% del tipo mínimo en este tributo, que afecta exclusivamente a grandes empresas, también se prevén algunas reducciones en las bonificaciones de este impuesto que sí podrían afectar a pequeños negocios.

De momento, ya se ha dado a conocer la reducción de la bonificación fiscal en el impuesto de sociedades para negocios que se dedican al arrendamiento de viviendas, que bajaría del 85% al 40%,

-

Subida de los tramos en el impuesto de matriculación de vehículos

Una de las subidas de impuestos que podrían afectar en el nuevo año a los autónomos que se plantean comprar un vehículo nuevo, especialmente a los que se dedican a actividades relacionadas con el transporte, es el incremento del impuesto de matriculación. Concretamente, el proyecto de PGE para 2022 descongela la bajada de los tramos de emisiones que estaba prevista para 2021 y con la que se empezará a aplicar un porcentaje superior por menos emisiones.

Dicho de otra forma, si bien el porcentaje aplicable y el impuesto como tal, técnicamente, no sube, al reducirse los límites en los tramos habrá cientos de vehículos que suban a un tramo superior y, por lo tanto, tengan que pagar más impuestos. Según la ministra de Hacienda, en 2022 entraría en vigor el incremento del impuesto, que vino dado por las nuevas normativas europea de emisiones.

Concretamente, hasta ahora los coches que emitan menos de 144 gr/km estarán exentos del impuesto; los que se sitúan entre 145 y 191 gr/km pagan un 4,75% de su precio franco fábrica; entre 192 y 239 gr/km el porcentaje salta hasta el 9,75% y los que superen los 240 gramos estarán tasados con un 14,75%.

Mientras que, en 2022 estarían exentos aquellos de menos de 120 gramos/km; pero los de entre 121 y 160 gramos/km pagarían 4,75%; los de entre 161 y 200 gramos/km abonarían un 9,75%; y los de más de 200 gramos/km, un 14,75%.

Teniendo en cuenta que este impuesto se asigna en función de las emisiones del coche y se aplica el porcentaje sobre la base imponible, por comprar un nuevo vehículo de 10.000 euros con unas emisiones de 165 gramos/Km hasta el pasado diciembre el autónomo hubiera pagado un 4,75%, lo que son 475 euros, mientras que desde enero de 2022 pasaría a pagar 975 euros de tributo.

-

Reducción del tipo mínimo para empresas de nueva creación

Además, los emprendedores tendrán que pagar una tributación mínima en el impuesto de sociedades del 10%. De este modo, se reduce del 15% al 10% la tributación mínima exigida en el impuesto de sociedades a las entidades de nueva creación.

-

Posible subida del IBI y otros impuestos

Por otro lado, como cada año, el Gobierno fija el número previsto de Procedimientos de Valoración Colectiva, que sirven para actualizar el valor catastral de los inmuebles en España. Para el ejercicio que viene, el proyecto prevé un incremento impositivo para más de 300.000 inmuebles que serán revisados, hasta un total de 825.000. Todos esos propietarios verían actualizado el valor catastral de su propiedad.

Esto puede hacerse tanto a la baja como al alza, pero lo habitual -dicen los expertos- es que suba. Por lo que, en caso de aumentar dicho valor, aumentarán también algunos impuestos como el Impuesto sobre Bienes Inmuebles (IBI) o Plusvalía municipal, ya que ambos se calculan en base a esta cifra.

El valor catastral de los inmuebles se actualiza, en su caso, por las Leyes de Presupuestos Generales del Estado, y sirve de base imponible al Impuesto sobre Bienes Inmuebles. Es un dato protegido, por lo que no se publica, y su revisión se produce, en el caso de inmuebles urbanos, en el marco de procedimientos de valoración colectiva.

En este caso, lo que se prevé hacer es aumentar estas comprobaciones, de 500.000 inmuebles en 2019, 2020 y 2021, respectivamente, a 825.000 en 2022. Por lo que habría entorno 300.000 revisiones más para verificar si el valor que se pactó en el momento de transmisión de la vivienda o local comercial corresponde realmente al actual valor de la propiedad.

Cuando hay una revisión de estas características, si el valor catastral que se determina es superior al que se fijó hace años, que suele ser lo habitual, sube el tipo, principalmente en el Impuesto de Bienes Inmuebles (IBI) -no así en Sucesiones o Donaciones- En el caso de que se siguiera aplicando la misma base que hace 10 años, es probable que el impuesto suba de golpe.

Esta actualización también afectaría al impuesto sobre la Plusvalía municipal que se basa en la diferencia entre el valor catastral del suelo en el ejercicio en el que se transmitió la propiedad y el actual valor. Lógicamente, si este valor ha subido, la diferencia se repercutirá en este tributo.

-

Prórroga de un año más de los módulos, aunque podría ser el último año del sistema

Los Presupuestos Generales del Estado también han incluido la prórroga, al menos durante todo este año, del sistema de módulos. La noticia ha supuesto un respiro para los más de 400.000 autónomos que en España tributan por módulos y que se podrán mantener en el sistema de estimación objetiva, al menos, hasta 2023. Desde peluqueros, hasta carpinteros, pequeños comerciantes, cafeterías, restaurantes, transportistas, taxistas o agricultores, que pueden presentar sus impuestos por este régimen de forma sencilla y que, por lo general, tributan entre un 2% y un 8% en IRPF -hasta diez puntos menos que el tipo más bajo posible en la declaración de la Renta-.

Fuentes oficiales del Ministerio aseguraron a este diario digital que "no será hasta febrero de 2022 cuando se presenten las conclusiones del comité de expertos que opinará sobre los módulos, posteriormente se tendrá que convocar la mesa de diálogo y social para analizar el sistema de tributación estimación objetiva.. Esto quiere decir que no habrá cambios legales, como mínimo, hasta el 1 de enero de 2023". No obstante, a partir de ahí, nadie puede asegurar lo que ocurrirá con este sistema que, diferentes expertos aseguran que está abocado a desaparecer tarde o temprano.

Novedades laborales: desaparición de contratos, nuevas penalizaciones y hasta sanciones automatizadas

-

Entrada en vigor de las sanciones laborales automatizadas

A partir de enero, entrará en vigor una nueva ley que permitirá que la Inspección de Trabajo imponga sanciones 'automatizadas' a los autónomos en algunos casos "objetivos". Así lo plasmó Trabajo en un proyecto legislativo que, finalmente se trasladó al Real Decreto-Ley 688/2021, por el que se modifica el Reglamento general sobre procedimientos para la imposición de sanciones por infracciones de orden social y para los expedientes liquidatorios de cuotas de la Seguridad Social. Dentro de esta ley hay un apartado específicamente dedicado a la puesta en marcha de sanciones automatizadas, como las que impone la Dirección General de Tráfico, en algunos supuestos de fraude laboral y a la Tesorería y que entra en vigor este 1 de enero de 2022.

Así pues, con la entrada del nuevo año, cualquier autónomo podría recibir una multa tramitada e impuesta íntegramente a través de un ordenador, sin supervisión directa de un inspector, por ejemplo, por haber ingresado tarde las cotizaciones de sus trabajadores a la Seguridad Social, por estar compatibilizando alguna prestación de forma indebida, o por algún tipo de fraude en el que no haya lugar a interpretaciones, según los expertos.

Fuentes oficiales ya avanzaron el año pasado a este diario que, aunque no se hayan concretado todavía los supuestos en los que cabría este procedimiento, "la mayoría de las actuaciones de la inspección necesitan ser supervisadas por un inspector. No se puede actuar en casi ningún caso sin la interpretación del funcionario. Sin embargo, hay unas pocas situaciones en las que sí se puede automatizar el proceso". Las mismas fuentes insisten en compararlo a las multas de tráfico: "hay robots que miden la velocidad y mandan automáticamente la sanción cuando se detecta que un usuario ha excedido el límite permitido, pero son actuaciones puntuales. Sea como sea, las nuevas tecnologías se utilizarán siempre para sumar, no para restar ni sustituir".

-

Desaparición de los contratos por obra y servicio

Quizás el cambio más importante que va a afectar a algunos autónomos en 2022, con la entrada de la reforma laboral hace escasos días, es la desaparición de los contratos por obra o servicio. Esta modificación de la normativa laboral, según los expertos, es la que más efectos de toda la reforma podría tener ya que ésta es hasta ahora la modalidad de contrato temporal por excelencia. De hecho, en 2020 se firmaron más de 6,2 millones de contratos de este tipo y este año, a falta de los últimos datos actualizados, se espera que la cifra sea muy similar.

Con la desaparición de este contrato habría sólo dos modalidades temporales a las que pueden optar los autónomos. Eso, teniendo en cuenta que una de ellas es la de interinidad, que está restringida tan sólo a las sustituciones -por baja maternal, por ejemplo-. Por ello, los expertos advierten que la desaparición del contrato por obra o servicio es el cambio que más afecta a los autónomos.

En primer lugar, porque es el más habitual y van a tener que prescindir de él muchos negocios en estos próximos meses, o lo que es lo mismo, los trabajadores que estén contratados con esta modalidad deberán dejar de estarlo en apenas tres meses. En segunda lugar porque, de forma indirecta, lo que provoca la desaparición de este contrato es un "encarecimiento del despido de los contratos temporales que no se adapten a las otras dos modalidades. En algunos casos, se tendrá que pasar a un contrato fijo-discontinuo, que tiene una indemnización por despido de 20 días por año trabajado, frente a los 12 que tenía el contrato por obra o servicio", explicó Ana Ercoreca, inspectora de trabajo y presidenta del Sindicato de Inspectores de Trabajo y Seguridad Social. En otros casos se deberá optar por la conversión en indefinido.

-

26 euros de penalización por cada contrato de menos de un mes que se rescinda

Con el objetivo de evitar la rotación excesiva de trabajadores y los contratos que se hacían por unos pocos días, se han rediseñado y endurecido las trabas a los contratos de muy corta duración. En concreto, se introduce una penalización de importe fijo por cada baja en un contrato temporal, de forma que se sustituye la penalización existente, hasta ahora lineal -un 40% de aumento de la cotización-, por una que plantea un desincentivo mayor cuanto más cortos sean los contratos.

De este modo, los contratos temporales inferiores a 30 días tendrán una cotización a la Seguridad Social adicional de 26 euros cuando se den de baja. Esto supone, además, una penalización creciente (cuantos más contratos cortos, mayor es la penalización: con un contrato de 10 días, la penalización sería de 26 euros; si el mismo tiempo de trabajo se cubriera con dos contratos de cinco días, de 52 euros…).

Además, antes el desincentivo no se aplicaba sobre los contratos de menos de un mes, sino tan sólo sobre los de menos de cinco días.

Excepcionalmente, las nuevas penalizaciones no se aplicarán a los regímenes especiales de trabajadores por cuenta ajena agrarios, de empleados de hogar, de la minería del carbón y tampoco a los contratos por sustitución.

-

Cambios en los contratos temporales: más estrictos y de menos duración

En cuanto a los contratos temporales, se reducen las modalidades de tres a dos -con la eliminación del contrato por obra y servicio-. Así, sólo existirá un contrato de duración determinada, que podrá celebrarse por circunstancias de la producción o por sustitución de la persona trabajadora. El otro sería el de interinidad, cuya causa y duración es el propio motivo que origine esta sustitución. Por ejemplo, la baja de maternidad de una trabajadora y su posterior reincorporación.

En cuanto al primero de los contratos temporales, por circunstancias de lo producción, será necesario "que se especifiquen con precisión la causa habilitante de la contratación temporal, las circunstancias concretas que la justifican y su conexión con la duración prevista".

Los motivos de este contrato serán, según dice la ley, "el aumento ocasional e imprevisible, o aquellas oscilaciones que generan un desajuste temporal de empleo en la empresa. Este tipo de contrato no podrá durar más de seis meses, ampliables hasta otros seis meses más".

En el caso de que esta modalidad por circunstancias de la producción sea para situaciones ocasionales, previsibles y de duración reducida y delimitada, sólo se podrá utilizar durante 90 días y nunca de manera continuada.

También podrá celebrarse una segunda modalidad de contrato, que es el de duración determinada para sustituir a personas durante una suspensión del contrato con reserva de puesto de trabajo, para cubrir la jornada reducida por causa legal o convencional, así como para cubrir vacantes durante un proceso de selección. En este último supuesto la duración del contrato no podrá exceder de tres meses.

De este modo, mientras que antes existía un contrato eventual en el que no se hacía tanto hincapié en la causalidad y que podía durar entre seis y doce meses, ahora se pone en marcha un contrato por circunstancias de la producción que, si es por situaciones previsibles, podrá durar solamente tres meses.

-

Se amplía el contrato fijo discontinuo

Otra de las grandes novedades que trae la reforma es la ampliación del contrato fijo-discontinuo que, según los expertos, es el que va a sustituir buena parte de los actuales contratos por obra y servicio. En este caso, según dice la norma, deberá concertarse para trabajos de naturaleza estacional o actividades productivas de temporada -como hasta ahora-, pero también para aquellos que no tengan dicha naturaleza pero que, siendo de prestación intermitente, tengan periodos de ejecución ciertos, determinados o indeterminados.

El cambio en este caso es que se amplía su uso para aquellos trabajadores que prestan sus servicios de forma intermitente y que, antes normalmente, se encuadraban en otros contratos temporales. La diferencia estaría, sobre todo, en que con el contrato fijo discontinuo se eleva ocho días por año trabajado la indemnización por despido.

-

Cambios en los contratos formativos

Otra de las grandes novedades afecta a los contratos de formación. Antes, la Ley era mucho más genérica y apenas si recogía que este tipo de contratos podían celebrarse sólo con personas de entre 16 y 25 años que no contaran con una cualificación profesional reconocida.

Ahora, habrá dos modalidades: formación en alternancia y obtención de la práctica profesional El contrato de formación en alternancia redefine los límites aplicativos, retributivos y temporales para responder a un nuevo objeto: adquirir la competencia profesional adecuada correspondiente a un determinado nivel de estudios (FP, universidad o catálogo de cualificaciones profesionales del Sistema Nacional de Empleo).

Esta modalidad se podrá concertar con personas de cualquier edad salvo en el caso del Catálogo de Cualificaciones Profesionales, con límite de hasta 30 años y tendrán una duración máxima de dos años -antes era de tres-. Además, se establece que las jornadas serán no superiores al 65% el primer año y 85% el segundo año sin poder realizar horas extra, trabajo a turnos o jornadas nocturnas. La retribución se adaptará al convenio colectivo y no podrá ser inferior al 60% de lo que marque durante el primer año y del 75% durante el segundo año. En todo caso, nunca será menor al SMI proporcional a la jornada.

La segunda modalidad serían los contratos para la obtención de la práctica profesional. En este caso, sólo se podrán celebrar hasta un máximo de tres años (o cinco en el caso de personas con discapacidad) después de obtenida la certificación. Y sólo podrán durar entre seis meses y un año de duración. En cuanto a la retribución será la propia del convenio para el puesto salvo previsión específica

-

Aumentan las sanciones por falsos contratos temporales

Otro de los puntos importante en los que pone énfasis la reforma es en el endurecimiento y en el aumento de control sobre los falsos contratos temporales. Aquellos que se suscriben sin tener una causa bien motivada y sin respetar la duración serán sancionados. Según aseguró la vicepresidenta y ministra de Trabajo, Yolanda Díaz, "vamos a un único contrato temporal en el que recuperamos la causalidad, que tiene que estar profundamente motivada y restringida".

Para asegurarse de ello, el Gobierno no sólo ha aumentado hasta los 10.000 euros la sanción por las infracciones en materia de falsa temporalidad, sino que además esta multa se impondrá por cada uno de los contratos irregulares que se detecten en el negocio. Sin embargo, recuerdan una vez más desde el sindicato de inspectores, para hacer posibles estas nuevas sanciones y este aumento del control de la temporalidad va a ser necesario "un gran refuerzo de la Inspección de trabajo".

Novedades en Seguridad Social: subida de cuotas y cambios en la jubilación

-

Subida de la cuota mínima y máxima

El Gobierno incluyó una subida de las bases de cotización los Presupuestos Generales del Estado para 2022. El nuevo incremento obligaría a un trabajador por cuenta propia que se encuentre en la base mínima a pagar un total de 291,1 euros al mes y a un societario 374 euros mensuales a partir del 1 de enero de 2022.

Las organizaciones esperaban que las bases de cotización se mantuvieran tal y como están, ya que la situación de los autónomos no ha mejorado lo suficiente y muchos sectores aún se encuentran en una situación crítica. A pesar de ello, el Ejecutivo subió sin previa consulta la base mínima de cotización de los autónomos, que pasaría de los actuales 944,40 euros a 960,60 euros. Por lo que la cuota mensual que deben abonar los trabajadores por cuenta propia pasaría de una mínima de 288,99 euros a 293,94 euros. Un incremento que sería de 4,96 euros más al mes que con la actual. En total, la subida para al autónomo al año sería de 54,49 euros.

En cuanto a los que están en bases máximas, el incremento pasaría de los 4.070,10 euros en 2021 a los 4.139,40 euros en 2022. La cuota máxima también variaría hasta los 1.266,66 euros al mes, 21,21 euros más con respecto a la actual de 1.223,24 euros/mes. En total, los profesionales que cotizan en bases máximas pagarían 254,47 euros más al año.

Los autónomos societarios también experimentarían un aumento de sus cuotas. Concretamente pasarían de pagar 371,5 euros mensuales a 377,87 euros al mes. Ello significa que su cotización subiría en 76,23 euros al año.

-

Subida de todas las cuotas ligada al SMI

Otro de los cambios que quedaron congelados junto a la subida del Salario Mínimo Interprofesional es la subida de la cuota de autónomos. La cuota del colectivo quedó ligada a principios del año al SMI en el Real Decreto-ley 2/2021, de 26 de enero. Según esta norma, la subida del Salario mínimo influirá en el incremento de las bases de cotización mínimas y en los tipos de cotización de los trabajadores por cuenta propia. En concreto, se establece en la disposición transitoria cuarta que, "mientras no se lleve a cabo la subida del salario mínimo interprofesional para el año 2021 no será de aplicación" la subida de los tipos por cese de actividad y contingencias profesionales de 0,3% que recoge el Real Decreto-ley 28/2018, de 28 de diciembre.

Esta subida, que se reactivaría cuando se lleve a cabo el incremento del SMI, supondría un incremento de entre tres y 12 euros más al mes la cuota de autónomos. Es decir, la cuota mínima pasaría de 286,1 euros/mes a 289 euros/mes. Y la cuota máxima de los 1233,2 euros/mes a 1.245,45 euros/mes.

-

Aumento de la edad legal para jubilarse y cobrar el 100%

En 2022 volverá a aumentar la edad mínima legal de acceso a la prestación para percibir el 100%. En 2021, los autónomos que deseen jubilarse deberán, o bien tener cumplidos los 65 años si tienen 37 años y 3 meses o más cotizados o bien, en caso de no tener este periodo de cotización, haber cumplido los 66 años

Pero en 2022, los autónomos que quieran percibir la pensión de jubilación al completo, sin ningún recorte, deberán retirarse una vez cumplidos los 65 años si tienen un periodo de cotización de 37 años y seis meses. En el caso de que su periodo cotizado sea inferior, el trabajador por cuenta propia deberá esperar hasta los 66 años y 2 meses.

-

Aumento del periodo de tiempo a tener en cuenta para calcular la pensión

En el momento en el que arrancó la reforma de 2013 se tenían en cuenta tan sólo las cotizaciones realizadas en los 16 años anteriores a la jubilación para calcular la pensión. Sin embargo, y desde hoy, el periodo de cómputo alcanzará por primera vez en la historia los 25 años. Esto significa, en resumidas cuenta, que la Seguridad Social va a empezar a calcular todas las pensiones desde enero en función a lo que haya cotizado cada mes el trabajador en los últimos 25 años de su vida laboral.

Para calcular la pensión de aquellos que accedan con la edad legal en 2022 a la jubilación van a contar todas y cada una de las bases de cotización que tuvo el autónomo desde el año 1997. Es decir, el periodo de cómputo que se va a tener como referencia serán los 300 meses anteriores al momento de acceso a la prestación.

El método para hallar el importe de esta prestación funciona sumando todas las bases de los 300 meses anteriores a la jubilación (25 años). Ese resultado, que representa la cantidad que tiene cotizada el autónomo a sus espaldas, hay que dividirlo entre 350 -resultado de incluir las dos pagas extraordinarias anuales que recibirá el pensionista-.

-

Cambio en los desincentivos por jubilación anticipada

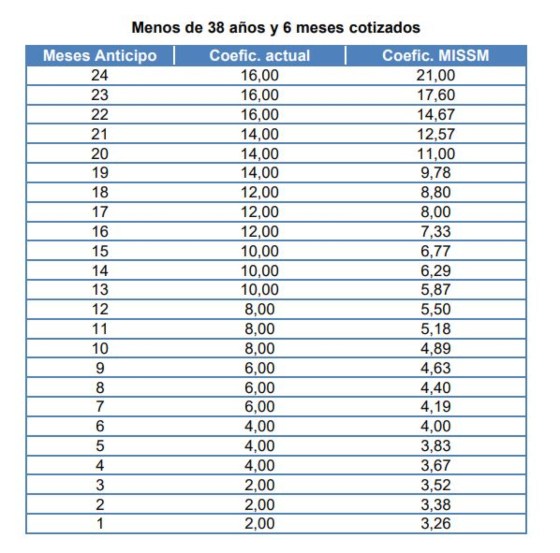

En enero entra en vigor la primera parte de la reforma de las pensiones, que incluye las nuevas penalizaciones a la prejubilación. Por ello, los autónomos deberían tener en cuenta que se penalizará mucho más que con el anterior sistema la jubilación anticipada hasta el mes 22 previo a la edad legal. Es decir que, una vez cumplidos los 64 años y dos meses necesarios para acceder a la jubilación anticipada, quizás sería recomendable esperar tres meses más, ya que los cambios de coeficientes son muy grandes en poco tiempo.

A continuación, y a modo de ejemplo, se expone un cuadro comparativo entre los coeficientes actuales y los nuevos coeficientes que se podrían implantar desde 2022. Estos porcentajes -que son los más altos- serían aplicables tan sólo a los trabajadores con menos de años y seis meses cotizados. Acceda aquí para consultar los demás cuadros que ya avanzó este diario.

-

Aumento de los incentivos por jubilación demorado

Así mismo, dentro de las medidas destinadas a acercar la edad efectiva a la ordinaria que han quedado aprobadas por la reforma de las pensiones está la mejora de los incentivos a la jubilación demorada, mediante un cheque de hasta 12.000 euros al año, con un 4% adicional a la pensión de por vida, o mediante una combinación de ambas formulas".

Hasta 2021 un trabajador por cuenta propia que tenga 66 y dos meses años en 2022 y entre 15 y 25 años cotizados podía acceder a un incremento del 2% por cada año de demora; si tuviera entre 25 y 37 años percibiría un porcentaje adicional del 2,75%; y aquellos que tengan más de 37 años, sumarán un 4% a su pensión mensual.

Sin embargo y tras la aprobación de esta medida, habría tres modelos a elegir por el trabajador :

- Los autónomos tendrían a su disposición una primera modalidad, un porcentaje añadido a su pensión de por vida, que es el mismo modelo que había hasta ahora. Con el único cambio de que se aplicaría siempre un 4%.

- También tendrían la opción de optar por un pago único equivalente. Así, en vez de recibir una pensión un poco superior durante toda su vida, el autónomo podrá acceder a un pago único de hasta 12.000 euros.

- Por último, los trabajadores tendrán una tercera opción que consistiría en una combinación de ambas modalidades: la actual, en la que se cobra un plus mensual sobre la pensión y el nuevo pago único.

-

Revalorización de las pensiones conforme al IPC

Los pensionistas cobrarán a partir de enero de 2022 un 2,5% más en cada una de las prestaciones contributivas a las que estén acogidos. A día de hoy, hay más de dos millones y medio de personas percibiendo una pensión del Régimen Especial de Trabajadores Autónomos (RETA). Nada más entrar el nuevo año, todas ellas recibirán una 'paguilla' extra de unos 180 euros pero también verán subir sus pensiones una media de 17 euros al mes por la revalorización que se llevará a cabo para compensar el efecto de la inflación y las constantes subidas de los precios que ha habido en 2021.

Según confirmaron fuentes de la Seguridad Social, finalmente, la subida del Índice de Precios al Consumo (IPC) que es la que se tiene en cuenta desde ahora para decidir cuánto subirán las pensiones cada año, fue de un 2,5%. De este modo, todas las pensiones contributivas (que incluyen jubilación, incapacidad permanente y fallecimiento -viudedad, orfandad y en favor de familiares-) aumentarán en la misma proporción para todos los meses de 2022.

En el caso de los autónomos, tomando como referencia los últimos datos recopilados por la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) en base a las cifras de Seguridad Social, esta subida será de una media de 17 euros al mes, que es el resultado de aplicar un aumento del 2,5% sobre la pensión media del colectivo a finales de este año (714,9 euros). De este modo, la media de las prestaciones contributivas del colectivo quedaría en 732 euros al mes por 14 pagas.

Así mismo, la Seguridad Social pagará en la segunda quincena de enero de 2022 una paga 'extra' a todos los pensionistas del 1,6% sobre la pensión anual que cobraron a lo largo de 2021. En el caso de los trabajadores que se jubilaron por el Régimen Especial de Trabajadores Autónomos (RETA), esta paga compensatoria será de unos 180 euros de media.