Cómo los autónomos pueden ahorrarse impuestos según los técnicos de Hacienda

El sindicato de técnicos de Hacienda (Gestha) publicó, como todos los años, una serie de consejos fiscales a llevar a cabo antes de que termine el año, para optimizar la declaración de IRPF a pagar en 2022. Las principales herramientas de las que se pueden beneficiar los autónomos en esta última recta del año permitirían alcanzar un ahorro fiscal medio de 2.892 euros -según los técnicos- en la RENTA a presentar el año que viene.

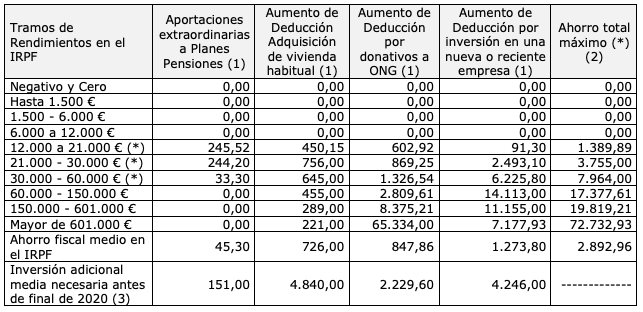

Ahora bien, aunque estas 'herramientas' para abaratar la factura fiscal sean las mismas para todos los contribuyentes -aportaciones a planes de pensiones individuales, las deducciones por adquisición de vivienda, donativos o inversión en empresas de nueva creación- no todos van a poderles sacar el mismo partido. De hecho, según los técnicos de Hacienda, en función de los ingresos que tenga cada trabajador, en este caso el autónomo, el ahorro estimado en sus impuestos a pagar al año que viene podría oscilar entre los 1.390 euros y los 72.734 euros, es decir, una diferencia de más de 60.000 euros de ahorro fiscal.

Así, según Gestha, a igualdad de importes invertidos, por ejemplo en planes de pensiones, la ventaja fiscal para quienes destinen más dinero a estos productos ha aumentado al incrementarse en 2021 los tipos marginales en 2 puntos para las rentas de más de 300.000 euros, por lo que su ahorro fiscal supera en el 150% al de las rentas medias, y casi en el 250% al ahorro de las rentas más modestas.

Cuánto pueden ahorrar los autónomos en su factura fiscal según sus rendimientos

Ahora bien, esto sucede sólo en las aportaciones. En el caso de las deducciones, al no haber progresividad -ya que no afectan a la base del contribuyente-, en la mayoría de los casos, lo que más influye en el ahorro fiscal son los propios ingresos del autónomo: lógicamente, a más ingresos, más posibilidades de inversión y más dinero que deducir.

A continuación se puede observar el ahorro fiscal estimado en las cuatro principales deducciones o aportaciones para cada tramo. Evidentemente, en los primeros tramos no hay ahorro fiscal posible ya que, en principio, no tienen obligación de declarar:

Recomendaciones de los técnicos de Hacienda para optimizar el IRPF

- La principal novedad es que baja a 2.000 euros la aportación máxima al plan de pensiones y podría reducirse más en 2022

Habitualmente, en los últimos meses del año conviene hacer aportaciones a los planes de pensiones o a los planes de previsión asegurados para lograr un ahorro fiscal en la declaración de la Renta del próximo año.

No obstante, Gestha sostiene que el Gobierno está desincentivando las aportaciones a planes de previsión individuales y apostando por los planes de empleo, en los que contribuye el empresario. Así, la aportación máxima a planes individuales descendió desde los 8.000 euros aplicables hasta 2020 a 2.000 euros en 2021, lo que reducirá el impacto en la cuota en 580 millones de euros. Mientras tanto, el Proyecto de Ley de Presupuestos Generales del Estado para 2022 prevé reducir este límite a 1.500 euros.

De esta forma, los técnicos de Hacienda recomiendan aprovechar la recta final del año para reducir la base imponible del IRPF hasta agotar el límite con un plan de pensiones individual, siempre que estas aportaciones no superen el 30% de los rendimientos del trabajo y actividades económicas.

Teniendo en cuenta las novedades de cara al futuro, en caso de que se tenga previsto realizar aportaciones a un plan individual en las CCAA de régimen común, Gestha ve preferible aportar hasta un máximo de 2.000 euros antes del 31 de diciembre, anticipándose a la bajada del límite a 1.500 euros..

En el siguiente cuadro se muestra el ahorro fiscal que suponen las aportaciones a planes de pensiones según la renta de cada contribuyente:

- Aplicar la deducción por compra y renovación de la vivienda

Los técnicos aseguran que quienes compraron su vivienda habitual o realizaron algún pago para su construcción antes del 1 de enero de 2013 seguirán disfrutando de la desgravación, siempre y cuando hayan tenido deducciones por dicha vivienda en 2012 o años anteriores.

De este modo, estos contribuyentes pueden deducirse hasta el 15% de las cantidades invertidas, con un límite de inversión de 9.040 euros. Teniendo en cuenta este techo, puede resultar interesante realizar un pago adicional -de 4.840 euros de media- para amortizar la hipoteca antes de que finalice el año para reducir la factura fiscal en 726 euros.

En este marco, Gestha recuerda las nuevas deducciones autonómicas del 10% en vivienda habitual en zonas rurales en riesgo de despoblación en Asturias; del 15% de la inversión en vivienda habitual en proyectos de aldeas modelo en Galicia; del 40% en instalaciones de autoconsumo de energía eléctrica o aprovechamiento de determinadas fuentes de energía renovables en vivienda habitual o segunda residencia particular en la Comunidad Valenciana; del 15 al 25% por residencia habitual en zonas rurales, del 15% por adquisición o rehabilitación de la vivienda habitual en zonas rurales, o de 500 euros por traslado de vivienda habitual a un municipio de en zonas escasamente pobladas en Castilla-La Mancha.

Además, se respetarán, con efectos desde el 1 de octubre de 2021, las deducciones en la cuota íntegra autonómica del IRPF por las cantidades satisfechas en inversión en las viviendas habituales destruidas tras la erupción del volcán de La Palma, incluidas las obras de rehabilitación energética o las de adecuación por discapacidad.

- Ventajas para mayores de 65 años

Están exentas las ganancias obtenidas por la venta de la vivienda habitual por los contribuyentes mayores de 65 años y también por personas dependientes severos o de grandes dependientes. De igual modo, Gestha aclara que están exentas las ganancias obtenidas por los mayores de 65 años por la venta de cualquier bien, hasta un límite máximo de 240.000 euros, siempre que con el importe total se constituya una renta vitalicia asegurada en un plazo de seis meses.

- Planificar la venta de acciones

Los contribuyentes que prevean que sus rendimientos netos del trabajo serán inferiores a 16.825 euros deben vigilar, en la medida de lo posible, que no haya rentas de otro tipo, como por ejemplo ganancias patrimoniales por venta de acciones o rentas por alquileres de inmuebles, superiores a 6.500 euros, ya que en dicho caso perderían una reducción de rendimientos del trabajo que puede llegar hasta los 5.565 euros.

También las ventas de acciones pueden obligar a declarar a muchos contribuyentes que no tendrían obligación de declarar que tienen solo rendimientos de trabajo de menos de 14.000 euros con varios pagadores, o hasta 22.000 euros con un solo pagador o si los otros pagadores no llegan a 1.500 euros en total.

- Eximir hasta 60.100 euros si se trabaja en el extranjero

Los técnicos recuerdan que los rendimientos que se han obtenido por los trabajos realizados para empresas radicadas en el extranjero están exentos de tributación con un límite máximo de 60.100 euros anuales en el territorio común.

Eso sí, Gestha aclara que se podrá aplicar esta deducción siempre y cuando en el territorio en el que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio calificado reglamentariamente como paraíso fiscal. Además, esta exención solo está destinada a desplazamientos temporales, ya que si el contribuyente es residente de otro país ya no tributaría en España.

- Premiar las ayudas a La Palma...

Gestha recuerda que el Gobierno de Canarias aprobó bonificar el 100% de las donaciones en metálico a quienes hayan perdido sus viviendas por la lava del volcán para que compren o inicien la construcción de otro inmueble en la isla de La Palma.

En este marco, sostiene que están exentas del IRPF las ayudas por daños personales, por lo que no se incluyen las ayudas previstas por daños o destrucción de la vivienda habitual o en elementos comunes de una comunidad de propietarios.

No obstante, para evitar que los ciudadanos afectados tuvieran una ganancia patrimonial en la base imponible general de la ayuda pública, que no podrían compensar con la pérdida patrimonial en la base imponible del ahorro por su vivienda destruida, los técnicos de Hacienda señalan que el Proyecto de Ley de Presupuestos Generales del Estado de 2022 prevé que las ayudas públicas para reparar la destrucción por la erupción volcánica no se integran en la base imponible del IRPF.

Más allá de La Palma, en esta recta final del año Gestha recomienda solicitar el certificado con los datos identificativos, fecha e importe donado a entidades solidarias, para aprovechar el aumento de la deducción por donativos, que aprobó el Gobierno en 2020, de hasta el 80% de los primeros 150 euros donados y el 35% del resto donado, que aumentó al 40% si la cantidad donada a la misma ONG no disminuye en cada uno de los tres últimos años, con el límite el 10% de la base liquidable.

- También se puede deducir la ideología

Asimismo, las cuotas de afiliación y aportaciones a partidos políticos pueden reportar al contribuyente algún beneficio adicional, ya que suponen una deducción del 20%, limitada a una base máxima de 600 euros.

En paralelo, las cuotas sindicales y de colegios profesionales deducen de los rendimientos del trabajo -si bien las últimas con un límite de 500 euros-, así como los gastos de defensa jurídica de litigios en la relación laboral con el límite de 300 euros anuales.

- Incentivos para los 'ángeles' de los emprendedores

La deducción para amigos y familiares de tercer grado de los emprendedores es de un 30% de la inversión en la cuota estatal del IRPF al suscribir las acciones o participaciones de la sociedad, siendo la base máxima de la deducción de 60.000 euros anuales, limitada a una participación, junto con su cónyuge y familiares hasta el segundo grado incluido, nunca superior al 40% del capital de la entidad y cuyos fondos propios tampoco podrán superar los 400.000 euros al inicio del período de la entidad en que el inversor adquiera las acciones. Asimismo, se fija la exención total de la plusvalía al salir de la sociedad, siempre y cuando se reinvierta en otra entidad de nueva o reciente creación.

Actualmente, los técnicos remarcan que esta deducción es la más potente del IRPF, permitiendo deducir adicionalmente 1.274 euros de media a quien financie a una empresa reciente, aunque se precisa invertir otros 4.246 euros.