¿Cuánto necesitas cobrar para mantener tu nivel de vida si tienes un accidente?

Cada uno sabe cuánto dinero necesita para pasar el mes. También sabemos que una enfermedad o un accidente puede impedirnos trabajar. Y si no podemos trabajar, sabemos que percibiríamos una prestación económica del Estado.

La pregunta es: ¿sabemos cuánto cobraríamos de prestación?

Como autónomos, tenemos derecho a unas prestaciones públicas en función de lo cotizado.

La diferencia entre un asalariado y un trabajador por cuenta propia es que el autónomo decide cuánto quiere pagar de cuota al mes y, en muchos casos, qué coberturas quiere tener.

Por el contrario, el asalariado no puede decidir qué porcentaje de su nómina destina a cubrir sus contingencias y su pensión.

¿Sabemos a qué coberturas tenemos derecho?

Si el autónomo supiera qué hay detrás de su cuota, a lo mejor subiría su base de cotización para estar mejor cubierto. Porque en muchos casos solo vemos el acto de pagar y elegimos cotizar por la base mínima.

Pero no somos conscientes de que eso que pagamos es para recibir, precisamente cuando más lo necesitemos.

Si lo piensas, un autónomo que paga la cuota mínima está cotizando como un mileurista

¿Qué nos ofrece la Seguridad Social por esa cuota que pagamos?

La baja diaria. Según nuestra base de cotización y acorde a unos porcentajes, tenemos derecho a una percepción económica en caso de Incapacidad Laboral Transitoria.

Si nuestra incapacidad persiste más de un año, un comité decidirá si, después de ese periodo, percibiremos la prestación por Incapacidad Permanente Total.

Esta incapacidad es la que no nos permite ejercer nuestra profesión habitual, lo que no significa que no podamos hacer otro trabajo.

¿Qué diferencia la Incapacidad Profesional de la Invalidez Absoluta?

Imagina a un cirujano que ha sufrido un percance que le impide permanecer en pie mucho tiempo. Eso le imposibilitaría realizar intervenciones en un quirófano pero no sería inconveniente para pasar consulta sentado en un despacho.

El problema lo vería en su nómina porque no cobrará igual operando que pasando consulta.

¿El mejor sistema de Seguridad Social de Europa?

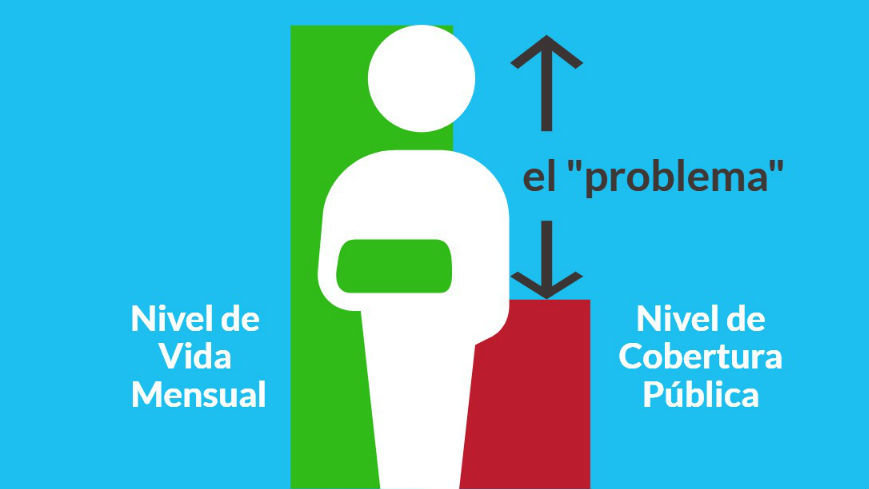

En efecto. En España tenemos uno de los mejores sistemas de Seguridad Social de toda Europa. Pero la prestación pública no podrá cubrir nuestras necesidades particulares si antes no hemos cotizado lo suficiente o, peor, si hemos estado abonando la cuota mínima.

Una opción es ahorrar, hacerse un seguro privado o comprar inmuebles con la intención de compensar la baja prestación pública que les quedaría si han cotizado poco para poder mantener tu nivel de vida. Aunque esto no siempre resuelve el problema.

ATA from Howden Iberia on Vimeo.

Cuando bajan los ingresos pero suben los gastos

Aunque solo sea por un momento, imagínate el caso de sufrir una Invalidez absoluta. En esta situación, te verías impedido y no podrías ejercer ninguna otra profesión.

Tu invalidez provocaría que tus únicos ingresos vengan de la prestación pública y, si ésta es baja, no llegaría a cubrir tus necesidades económicas ya que en situación de invalidez no podrías obtener ingresos profesionales.

¿Y si viajamos al cielo? ¿Qué les queda a nuestros seres queridos?

Tendrán una pensión de Viudedad y Orfandad. ¿Pero cuánto?

Ahora es posible saber cuánto percibirías tu o tus herederos del sistema público si tienes algún percance y si eso sería suficiente para cubrir tus necesidades económicas actuales. Existen métodos para calcularlo y para ayudar a hacerte una idea. También para hacer planes a tiempo.

Si lo deseas puedes pedir un informe de coberturas gratis. Y, si descubres que el sistema de seguridad pública no alcanza a cubrir tus gastos mensuales, puedes asegurar el importe restante. Esa diferencia entre lo que tendrías y lo que necesitas para mantener tu nivel de vida quedará garantizada por un plan de coberturas privadas.