Un informe asegura que autónomos y asalariados trabajan siete meses del año para pagar impuestos y cuotas

193 días. Es el tiempo medio que han tenido que estar trabajando los contribuyentes españoles -autónomos, asalariados e inversores- durante 2021 tan sólo para pagar sus obligaciones fiscales a Hacienda y las cotizaciones a la Seguridad Social, según un reciente informe de la Fundación Cívica, un think thank conformado por investigadores económicos independientes que provienen de distintos ámbitos. Precisamente, esta organización celebró el pasado martes 13 de julio el 'Día de la liberación fiscal', o dicho de otro modo, el momento del año en el que, de media, los contribuyentes españoles dejarían de destinar lo que ingresan a través de sus salarios o de su facturación para pagar impuestos, y se 'liberan' de sus cargas fiscales.

Se trata, según explican desde la fundación, de "uno de los instrumento más eficaces para conocer cuántos impuestos pagan las familias de un país en relación a sus rentas". Así, teniendo en cuenta que 2021 tiene 365 días, "se obtiene como resultado 193 días necesarios de renta familiar para pagar los tributos y cotizaciones que son de obligado cumplimiento durante el presente año, habiendo incorporado todas las novedades fiscales relevantes hasta la presente. Dado que el Día de la Liberación Fiscal es aquél en el que, ya a partir de ese momento, queda toda la renta disponible para consumir y ahorrar, el DLF es el 13 de julio", apunta el documento.

Para llevar a cabo este cálculo, se han contemplado todo tipo de impuestos y obligaciones que recaen sobre los contribuyentes. Desde las cotizaciones sociales, IVA, IRPF, hasta los impuestos autonómicos, impuestos locales -IBI, IVTM.., o el Impuesto de Sociedades.

De hecho, "ésta sería la gran novedad de este informe respecto a los anteriores años, en los que sólo se tenía en cuenta a los asalariados a la hora de calcular la relación entre tributos y renta. Esta vez hemos incluido a otros actores fundamentales en la economía, como son los autónomos, que además suelen estar gravados con más obligaciones que los trabajadores por cuenta ajena, ya que si son empleadores tienen que aportar las cotizaciones de sus empleados, y en todo caso soportan impuestos encubiertos como, por ejemplo, al perder liquidez o pagar a sus gestores a la hora de declarar el IVA que soportan y repercuten", explicó Javier Santacruz, investigador de la Fundación Civismo y co-autor del informe.

Día en el que los contribuyentes dejan de 'trabajar para Hacienda'

Según el informe de la Fundación Cívica, este tiempo en el que la renta de las familias españolas habría ido destinada tan sólo a cumplir con sus obligaciones con la Administración, es una muestra del aumento de la presión fiscal que ha habido en los últimos años, y que se ha incrementado todavía más a raíz de la pandemia, ya que mientras los ingresos han caído para muchos contribuyentes, los impuestos no sólo no han disminuido, sino que han aumentado.

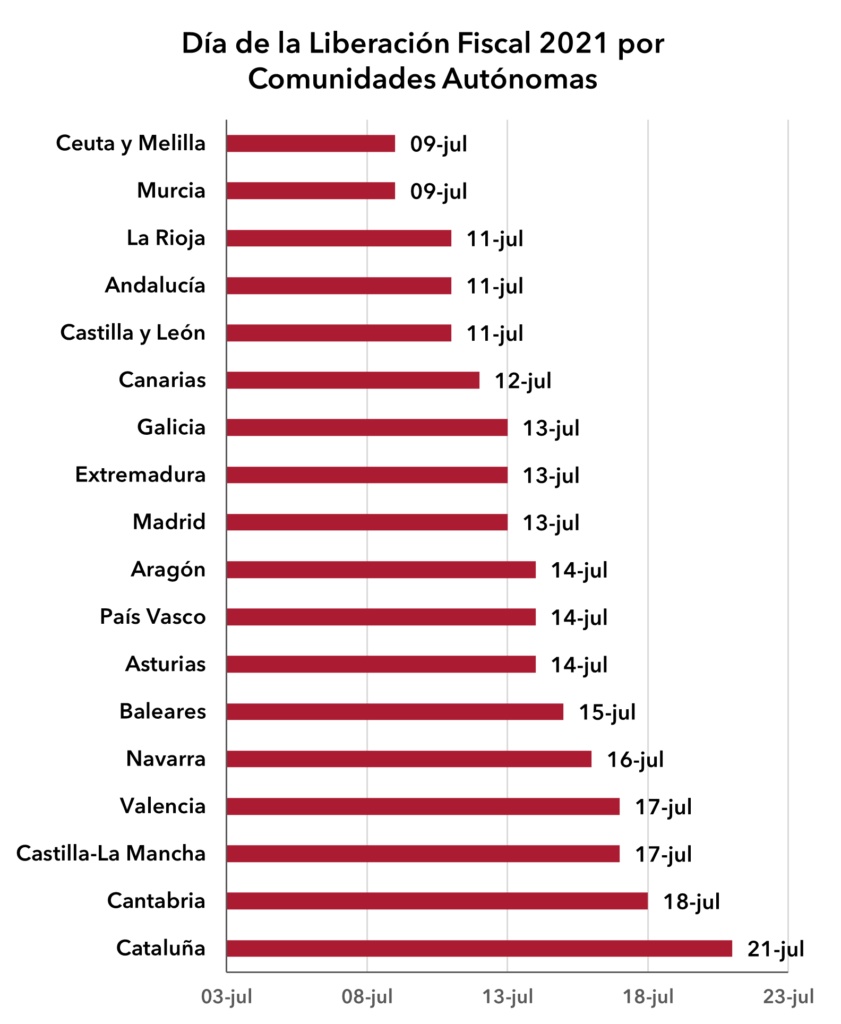

Y este tiempo en el que la renta de los contribuyentes va destinada tan sólo al pago de impuestos es mayor en algunas comunidades que en otras. Mientras que en territorios como Ceuta, Melilla, Castilla y León, Andalucía, o La Rioja, el 'Día de La Liberación Fiscal' se adelantó al 9 u 11 de julio, en otras comunidades autónomas como Cantabria se retrasa hasta el 18 de julio y en el caso de Cataluña, hasta el día 21.

Fuente: Fundación Civismo

La presión fiscal sobre autónomos y asalariados aumentó este año en un 3,8%

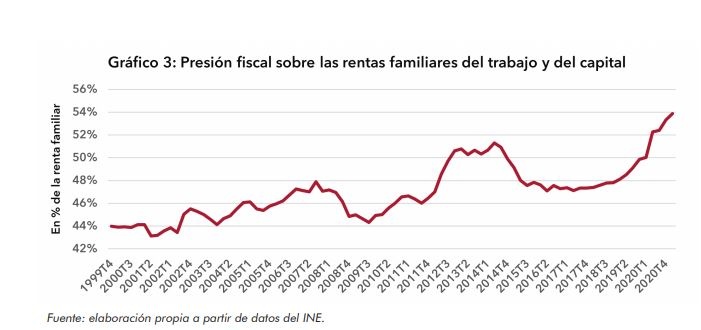

En el último año, según el informe de esta misma fundación, la presión fiscal sobre las familias españolas se incrementó en 3,84 puntos porcentuales, a pesar de que sus rentas han disminuido un 7,34% en el mismo período (primer trimestre de 2021 frente a primer trimestre de 2020) y el pago de impuestos totales brutos se ha mantenido invariante. "Desde el primer trimestre de 2019, la caída acumulada de la renta familiar es del 5,95% mientras que el pago de impuestos se ha incrementado un 5,34% en el mismo periodo".

Por tanto, los impuestos habrían subido en los últimos 22 años por encima de lo que han subido las rentas. "Dicho de otra forma: una familia española media paga hoy 10 puntos más en impuestos que a finales del siglo XX", según recoge el informe de la Fundación Civismo y lo refleja en una de sus tablas

En el caso del periodo de 2020-2021, el aumento de la presión fiscal se debería a que, por un lado, muchas rentas habrían disminuido y, por otro, "se han introducido nuevos impuestos y tasas sobre los plásticos, el reparto a domicilio y otros similares que condicionan las decisiones de compra, aunque su impacto sea más limitado que los anteriores".

Según esta fundación, a pesar de la reducción de la renta familiar, los impuestos, tanto en términos nominales como relativos, han continuado subiendo. Además, tal como muestra el último dato del primer trimestre de 2021, hay una "alta probabilidad" de que sigan subiendo en los próximos trimestres, debido a que las obligaciones fiscales están ascendiendo más rápido que la capacidad de pago de las familias.

De hecho, según apuntan desde la Fundación Civismo "Si no se producen ajustes fiscales significativos por la vía del gasto público, se corre el riesgo de retrasar el Día de la Liberación Fiscal hasta una semana después que este año para el período 2022-2023".

Nuevas subidas de impuestos previstas en los próximos años

El Gobierno ya envió su plan de recuperación a Bruselas para que dé el visto bueno a una batería de reformas a corto, medio y largo plazo a nivel laboral, de pensiones o impuestos. Precisamente, uno de los apartados que más afectaría al colectivo de autónomos es el componente 28 del plan de recuperación, bajo el nombre "adaptación del sistema impositivo a la realidad del siglo XXI", y cuya finalidad es "contribuir a la recuperación económica de España, fomentando el crecimiento económico, la creación de empleo y la mejora de la competitividad".

En otras palabras, el Gobierno quiere subir determinados impuestos para salir de la crisis generada por el coronavirus. Y para ello, ya ha puesto encima de la mesa varias alzas que estudiará el comité de expertos designado por el Ministerio de Hacienda para que -la mayoría de ellas- entren en vigor entre este año y 2023.

Entre los cambios más importantes enviados a Bruselas y recogidos en este componente 28 estarían la reforma de medidas fiscales para contribuir a la transición ecológica ; medidas tributarias de adopción a corto plazo en los Impuestos personales (IRPF); en Sociedades; y en los impuestos indirectos ( como el IVA).

Así mismo, también se prevé un alza en el Impuesto sobre las Primas de Seguros, hasta situarlo en un 8%. Subida que ya estaba anunciada y que afectará especialmente a los autónomos. Y, posiblemente, aunque de manera indirecta, el incremento que más podría afectar al colectivo de trabajadores por cuenta propia estaría en la reforma 2, que prevé la revisión de beneficios fiscales y que podría poner punto y final a muchos de los incentivos de los que se benefician actualmente los autónomos en dos de los impuestos más importantes: IVA e IRPF.

El Gobierno tiene pendiente su promesa de bajar impuestos a los pequeños negocios

Ahora bien, el compromiso de bajar el Impuesto de Sociedades a los negocios más pequeños continúa pendiente. A pesar de que esto también venía recogido en las Directrices del Plan Estratégico de Desarrollo Sostenible 2030, un informe de 140 páginas en el que se recogen cientos de medidas sociales, laborales, económicas y fiscales, y algunas "prioridades de actuación".

Entre ellas, llevar a cabo cuanto antes una "reforma fiscal", para favorecer "la recuperación económica y la creación de empleo" y en la que se pondrá especial énfasis en "la reducción del tipo de gravamen para las pymes". Bajada que es posible que se retrase más de lo esperado, ya que parece que la revisión de este impuesto podría centrarse más bien en términos de tipos reales y deducciones que de tipos nominales, que son los que verdaderamente interesan a los pequeños negocios.

Cabe recordar que el tipo nominal del Impuesto de Sociedades es el mismo para todos los negocios. Sin embargo, el tipo efectivo - el porcentaje que acaba pagando la empresa después de deducciones- varía mucho según el tamaño del negocio. Según el sindicato de técnicos de Hacienda (Gestha), "los grupos consolidados (grandes empresas) tributaron entre 2007 y 2016 con un tipo del 6,37%, frente al 16% de las pymes". En 2018 -últimos datos que maneja la entidad-, las grandes empresas tributaron por un tipo medio de un 5,69% de sus beneficios mientras que las pymes lo hicieron al 15,14%.

Esto es, fundamentalmente, por las bonificaciones y reducciones en Sociedades, como I+D+I, disponibles para todos, pero sólo accesibles para las empresas de mayor tamaño.