Con la cotización por ingresos reales podrían surgir autónomos de primera y autónomos de segunda

El debate estrella de la próxima legislatura, en lo que a autónomos se refiere, comenzará cuando el Gobierno ponga encima de la mesa del diálogo social con las organizaciones más representativas su propuesta para implantar un sistema que permita a los trabajadores por cuenta propia afiliados al RETA cotizar por sus ingresos reales. Hay que partir de la base de que tanto ATA como UPTA, principales asociaciones de autónomos, están de acuerdo con el Gobierno en que los autónomos cuyos ingresos se lo permitan comiencen a cotizar más para mejorar su prestaciones presentes (bajas por enfermedad, accidente, maternidad, paternidad o cese de actividad) y futuras (pensión de jubilación).

Los problemas para implantar este nuevo sistema que se detectan son técnicos, a la luz del extenso informe elaborado por ATA del que dimos noticia el pasado y que reproducimos de nuevo al final de este artículo. Y uno de los mayores escollos radica en que, de hacerse este sistema obligatorio, sólo se podría aplicar en justicia a aquellos autónomos de los que Hacienda tiene datos sobre sus ingresos. Por el contrario, quedarían fuera todos aquellos de los que la Agencia Tributaria carece de datos fehaciente sobre su facturación. Es decir, de aplicarse con rigor y objetividad habría autónomos a los que se les fijaría una cuota obligatoria mientras que a otros sería sumamente difícil establecerla, con lo deberían quedar fuera del sistema siguiendo el principio legal de justicia y equidad.

Una nota reciente de UPTA, en la que esta organización apoya la cotización por ingresos reales, pide que el Gobierno adopte “las medidas necesarias y haga los cambios que precisa nuestro sistema” en base las negociaciones con los representantes de los autónomos. Ésta organización se reafirma en su posición sobre la base de los últimos datos que dispone Hacienda. Según dice, “recientemente, las estadísticas tributarias han incorporado una nueva publicación basada en las declaraciones del Impuesto sobre la Renta de los profesionales autónomos y los empresarios persona física”.

Quizá el mayor problema viene cuando UPTA reconoce que estas “recientes estadísticas” –presumiblemente las últimas de las que dispone Hacienda- son del 2017, es decir de hace tres ejercicios. En dos años, los ingresos que declaraban los autónomos no son ni por asomo iguales a los del 2019, ni serán semejante a los que declaren en 2020. ATA ha reiterado en multitud de ocasiones que no sería justo fijar la cuota actual de un autónomo utilizando los datos de ingresos que dispone Hacienda que, como apunta la nota de UPTA, van siempre retasados un mínimo de 18 meses. Los ingresos de los autónomos en el 2020 serán en muchos casos menores, en otros mayores, algunos se habrán hecho societarios, otros habrán cambiado de estimación directa a objetiva o viceversa y otros, sencillamente, habrán cesado en su actividad. Las estadísticas de hace dos años suelen hacerse viejas, más si se trata del complejo mundo de los autónomos.

Aplicable a un tercio de los autónomos

Pero el otro grave problema que detecta el informe de ATA es que Hacienda no puede saber con objetividad los ingresos personales de los 198.552 autónomos familiares colaboradores cuyos rendimientos son los del autónomo principal; ni de los 400.000 autónomos que tributan por estimación objetiva o módulos; y también sería difícil, según ATA, calcular los ingresos de los 1.038.569 autónomos que son societarios para los que habría que determinar si sus rendimientos netos son los de su actividad como autónomo o los correspondientes a su sociedad. Por ejemplo, un restaurante que sea una S.L. y existen varios socios, ¿cuáles son sus rendimientos netos, los beneficios o pérdidas de la sociedad? ¿Y en qué proporción? A todos estos colectivos se suman los 300.000 autónomos nuevos que se dan de alta cada año al RETA y que aún no han podido declarar sus ingresos del ejercicio aunque los hayan obtenido. ATA se pregunta ¿qué cuota deberían pagar ese año?

Si los cálculos de ATA están ajustados, la Seguridad Social sólo podría aplicar una cuota obligatoria en función de los ingresos que conoce (aunque con 18 meses de decalaje). Y sólo sabe lo que realmente ingresan 1,3 millones de autónomos, mientras que desconoce los rendimientos reales de cerca de 2 millones que deberían quedar fuera del sistema, pagando la misma cuota que abonan actualmente, al menos que se busque otra solución. Para ATA ésto sería injusto ya que unos cotizarían obligatoriamente en función de sus rendimientos y otros no, máxime cuando esta organización estima que a 700.000 se les subiría a cotización.

Ingeniería financiera

Más grave es lo que avecinan algunos expertos laboralistas. No es descartable la posibilidad de que muchos autónomos realicen “ingeniería financiera” para evitar pagar más a la Seguridad Social. Al margen de que alguno intente declarar menos dejando algunas facturas al cajón, también existiría la tentación para algunos autónomos de crear sociedades o, incluso, pasarse al sistema de tributación por módulos.

Ambas organizaciones, ATA y UPTA, están de acuerdo en que “quien ingresa más debería intentar cotizar más”. El problema es la implantación de un sistema justo y equitativo, señalan desde ATA, y esto parece complicado. Todo ello será una de las decisiones que deberán acordarse en las mesas de negociación que probablemente se abran en los próximos meses.

Informe de ATA: 'Adecuar cotizaciones a ingresos en el RETA'

En relación a la propuesta de establecer un sistema de cotización proporcional a los ingresos “reales” en el RETA, desde ATA trasladamos las siguientes consideraciones y propuestas.

No podemos más que estar de acuerdo en que se debe avanzar en dicha adecuación de forma progresiva con el fin de no sólo de incrementar la contributividad de los autónomos al sistema sino su propia protección social. Tiene todo el sentido que “quién gane más pague más y quién gane menos pague menos”.

Pero lo cierto es que en la actualidad la aplicación de un sistema de cotización proporcional a los ingresos en el RETA no parece factible desde el punto de vista operativo y práctico, y ello por varias razones:

1. Definición de ingresos reales 'Ingresos reales'

En primer lugar, existe un problema de definición en cuanto a qué se consideran “ingresos reales”, ya que podría referirse tanto a la facturación total como a los rendimientos netos (ingresos menos gastos), determinando éstos últimos la base imponible desde el punto de visto fiscal.

La consideración de la facturación como “ingresos reales”, podría conllevar que, por ejemplo, en el caso de un transportista, la base sobre la que se determinaría la cotización correspondiente estaría sobredimensionada. El transportista incluye en su facturación el carburante, que puede llegar a suponer el 40% de la misma, así como otros gastos relacionados con el mantenimiento del vehículo y su amortización. En caso de considerar la facturación sin la sustracción de dichos gastos, nos encontraríamos en un claro supuesto de sobrecotización sobre lo que realmente percibe (rendimiento neto) el autónomo. Es decir, pagaría más de lo que puede y debe cotizar.

Por tanto, lo más adecuado sería considerar los rendimientos netos como “ingresos reales”. Ahora bien, ello también conlleva dificultades desde el punto de vista de su aplicación técnica.

2. Periodo de referencia de los rendimientos netos

En primer lugar, la Agencia Tributaria sólo dispone de los rendimientos netos 18 meses después del cierre del ejercicio fiscal. Eso supondría que la cotización se establecería sobre unos resultados anteriores que no tienen porque corresponder con la actividad del año en curso en el que se estaría cotizando. Es decir, que si hace un año y medio los rendimientos netos de un autónomo eran elevados y, sin embargo, no tiene la misma actividad durante el ejercicio fiscal en curso, estaría sobrecotizando y, si, al contrario, sus rendimientos netos fueran bajos un año y medio antes y durante el ejercicio fiscal en curso su actividad e ingresos se hubieran incrementado estaría infracotizando.

En segundo lugar, ello tampoco podría ser aplicable a los nuevos emprendedores (300.000 mil de media al año), puesto que no existe sistema de determinación de sus rendimientos netos en tiempo real, ni referencias anteriores sobre las que determinar la cotización correspondiente.

3. Autónomos sin rendimientos netos

Al igual que sucede en las sociedades, los autónomos también dan pérdidas. Podríamos, por tanto, encontrarnos con una cuantía considerable de autónomos sin rendimientos netos y por tanto sin referencia sobre la que calcular y determinar su cotización a la Seguridad Social. La Agencia Tributaria cuantifica en más de 400.000, los autónomos sin rendimientos netos en el ejercicio 2018, aunque muchos de ellos corresponden a la propia naturaleza de ciertos colectivos de autónomos como explicamos a continuación.

4. Heterogéneidad de los autónomos y dificultad en la determinación de los rendimientos netos

En la actualidad, según los datos de afiliación a la Seguridad Socia que determinan el perfil del colectivo y su clasificación en el tercer trimestre de 2019, hay un total de 3.259.431 autónomos en España, de los cuales:

- 1.978.541 son autónomos persona física (incluye 9.055 TRADE’s)

- 198.552 son familiares colaboradores

- 543.973 socio de sociedades

- 444.588 miembro de órgano de administración sociedad

- 50.008 familiar de socio

- 10.562 religiosos

- 33.207 colegio profesional

Según dicha clasificación hay en España:

- 1.038.569 autónomos societarios (vinculados a una sociedad) para los cuáles habría que determinar si sus rendimientos netos serían los correspondientes a la su actividad como autónomo o los correspondientes a la sociedad.

- 198.552 familiares colaboradores cuyos rendimientos netos son los del autónomo principal sin tener una referencia propia.

5. Autónomos con rendimientos netos predeterminados

Si además consideramos el régimen fiscal de los autónomos, existen 400.000 autónomos que tributan en estimación objetiva o módulos. Es decir, para los cuales Hacienda establece mediante orden ministerial sus rendimientos netos en función de criterios objetivos (metros del local, empleados, numero de mesas, etc.) anualmente.

6. Alcance del sistema de cotización proporcional a los ingresos

Dados los datos reseñados, no podrían determinarse de forma precisa los rendimientos netos de aproximadamente 1.937.121 autónomos:

- 1.038.569 autónomos societarios

- 198.552 familiares colaboradores

- 400.000 autónomos en estimación objetiva o módulos

- 300.000 nuevos autónomos

Es decir, un sistema de cotización proporcional a los “ingresos reales”, entendidos éstos como rendimientos netos, actualmente, sólo podría aplicarse a 1.322.310 autónomos y, a ello, habría que sustraer los autónomos con pérdidas en el ejercicio fiscal de referencia, que no tendrían rendimientos.

Por tanto, las dificultades técnicas para establecer los ingresos reales y actividad de los autónomos en tiempo real, con la información disponible y medios actuales, limitarían el impacto del establecimiento de dicha proporcionalidad a como mucho 1 millón de autónomos que cotizarían en relación a unos resultados obtenidos un año y medio antes.

Si la motivación de implementar dicho sistema es precisamente la de ayudar a aquellos autónomos cuyos ingresos no superan la base mínima anual, debería de tenerse en cuenta que estos apenas representarían el 30% de ese millón, puesto que la Agencia Tributaria, establece que el 70% de los autónomos declara unos rendimientos netos superiores a la base mínima.

Por tanto, un sistema de cotización proporcional a los ingresos de los autónomos supondría el incremento de la cuota de la SS para unos 700 mil autónomos, en el mejor de los casos. Debería por tanto estudiarse si dicho incremento de ingresos compensaría la rebaja de cuota en los que no alcanzan unos rendimientos superiores a la base mínima de cotización.

Es decir, el incremento de la contributividad al sistema no alcanzaría ni a una cuarta del total de autónomos, ejerciendo sobre ellos un incremento sustancial de sus cuotas a la SS para poder compensar la rebaja en el resto, poniendo en riesgo su viabilidad pues “los beneficios de hoy son el colchón del mañana para un autónomo que se enfrenta a la incertidumbre de la evolución del negocio y sus ingresos”

7. Revisión del sistema

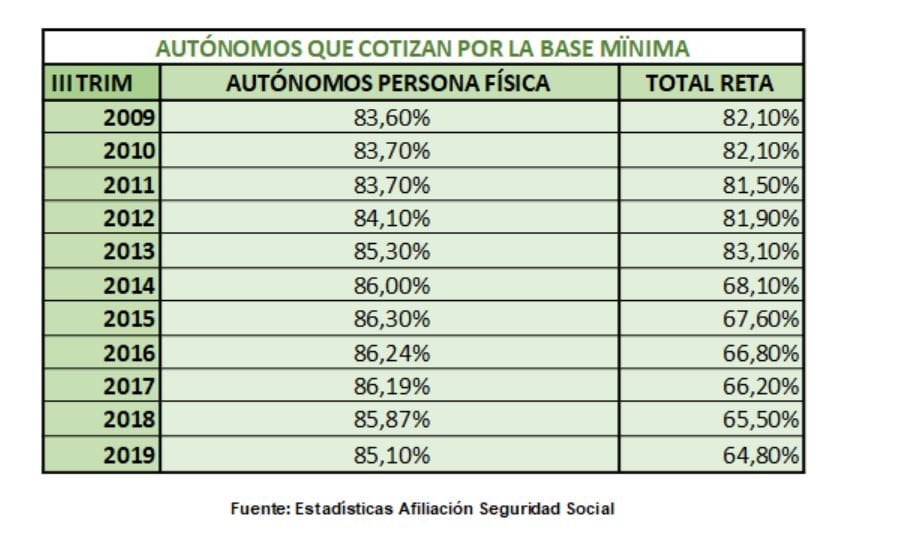

El 85,9% de los autónomos persona física cotiza por la base mínima (944,10 €), las prestaciones de los autónomos son de media un 40% inferiores a las de los asalariados y el RETA es deficitario. El sistema necesita una revisión, cierto, pero deben también tenerse en cuenta otros datos y consideraciones:

- Cuando se habla de que el 85,9% de los autónomos persona física cotizan por la base mínima se está obviando al resto de los colectivos del RETA. como los societarios. Si abarcamos todo el colectivo, la cifra baja al 64,1% de los autónomos, es decir que hay un 35,9% de los autónomos que cotiza ya por una base de superior a la mínima.

- Que la evolución de la contribuitividad de los autónomos al sistema en la última década es positiva.

- En septiembre de 2009, el porcentaje de autónomos que cotizaba por la base mínima era del 82,1%, llegando en 2013 al 83,1%, pero disminuyendo hasta el 64,8% en el tercer trimestre de 2019, en 17,3 puntos porcentuales.

- Dicho cambio de tendencia se produce a partir de 2014, cuando se aprueba que los socios de sociedades en el RETA y los autónomos que durante 2013 tuvieran contratados de forma simultánea a 10 o más trabajadores asalariados, tendrían una base mínima de cotización de cuantía igual a la base mínima del grupo 1 de cotización del RG. Esta disposición provocó que unos 500 mil autónomos viesen incrementada su base de cotización pasando al siguiente tramo. Sin embargo, desde 2014 y sin disposiciones suplementarias que atacasen el concepto de voluntariedad en el RETA, el porcentaje de autónomos cotizando por la base mínima sigue reduciéndose.

- En cuanto a los autónomos persona física, la evolución no es tan positiva, pues el porcentaje de los que cotizan por la mínima en 2019 sigue superando en 1,5 puntos porcentuales el porcentaje correspondiente al mismo periodo de 2009. Ahora bien, si el incremento de dicho porcentaje, que se registra a partir de 2012, puede atribuirse a la fuerte entrada de nuevos autónomos en el RETA durante la salida de la crisis y la recuperación, también observamos que sin medidas coercitivas, el porcentaje de autónomos en la base mínima se reduce paulatinamente desde 2015, y especialmente desde 2018, cuando entra plenamente en vigor la Ley de Reformas Urgentes del Trabajo autónomo que flexibiliza el cambio de base para la adecuación voluntaria a ingresos hasta cuatro veces al año.

- Con respecto a que las cotizaciones de los autónomos son un 40% inferiores a las de los asalariados, debe considerarse que las prestaciones de los autónomos son también un 40% inferiores a las prestaciones de los asalariados. Es decir “tanto cotizo tanto recibo” y, por tanto, no debería suponer un problema desde el punto de vista del déficit de la SS. Ahora bien, es voluntad de todos aumentar la cobertura efectiva (cuantía prestaciones) de los autónomos españoles y su protección social, y eso conlleva incrementar su contributividad al sistema. Y ello, debe responder al único fin de aumentar la efectividad de un régimen que actualmente conlleva una cobertura nominal equiparable a la que otorga el Régimen General en cuanto al acceso a derechos y coberturas (exceptuando la jubilación parcial al no existir tiempo parcial en el RETA, y los criterios de determinación de la prestación por cese de actividad involuntario en relación a los que se aplican en el acceso y disfrute de la prestación por desempleo) y que hoy en día es el régimen que mayor protección y coberturas reconoce a los autónomos en Europa.

- En relación al déficit de la SS, debe considerarse que el RETA sólo es deficitario desde 2008, cuando se incorporaron a éste 779.300 nuevos pensionistas agrarios y sólo 245.481 cotizantes provenientes de este régimen (SETA). Aumentando por tanto los cotizantes en un 8% pero los pensionistas en un 76%. El RETA pasó entonces de tener una proporción de 3,1 cotizantes por pensionista a 1,9 e hizo que un régimen que gozaba de plena salud fuese deficitario. De hecho, si hoy excluyésemos a los agrarios, volveríamos a una tasa de dependencia de 2,9 pensionistas por cotizante, y volvería a la senda del superávit. Pese a ello, y según un cuadro elaborado por la Secretaría de Políticas Sociales, Empleo y Seguridad Social de UGT con datos del Ministerio de Empleo, el Régimen Especial de Trabajadores Autónomos (RETA) contribuyó al déficit del organismo en un 6,9% frente al 44,5% del Régimen General. Siendo significativa esta diferencia de porcentajes, aún lo es más si se observa el déficit por afiliado en cada régimen. Este dato es el que demuestra verdaderamente la escasa participación del RETA en los números rojos de la Seguridad Social. El déficit por afiliado autónomo fue de 436,1 euros, mientras que en el Régimen General fue de 638,8 euros. Fuente: Secretaría de Políticas Sociales, Empleo y Seguridad Social de UGT.

8. Conclusiones

El RETA sin duda necesita ser mejorado, pero dicha mejora debe de realizarse desde el rigor, el conocimiento exhaustivo de la realidad de los autónomos y con el único fin de incrementar la contributividad al sistema y por ende la protección social de los autónomos.

Y si bien, la implementación de un sistema de cotización proporcional a los “ingresos reales de los autónomos “con el fin de que “el que gane más pague más y el que gane menos pague menos”, parece lógica y deseable, lo cierto es que, desde un punto de vista práctico y operativo, y con la información y los medios disponibles a día de hoy, no la hacen factible.

La definición y determinación de los ingresos reales de los autónomos sobre los que establecer dicha cotización, conlleva serios problemas desde un punto técnico, limitan la eficacia de dicha medida y cuestionan la necesidad de llevar acabo la reforma que implica dicho sistema en el RETA.

En primer lugar, por la propia definición de los ingresos reales, cuya única interpretación debe ser la de considerar los rendimientos netos como tales. Y en ese caso, existen tanto problemas temporales en cuanto al periodo de referencia de esos rendimientos netos (AEAT sólo tiene dicha información 18 meses después del cierre del ejercicio fiscal), como problemas en cuanto a la determinación de dichos rendimientos para ciertos colectivos del RETA que, o bien no tienen rendimientos (pérdidas o inicio de la actividad/emprendedores) o están vinculados a un tercero (sociedad en el caso de los societarios o autónomo principal en el caso de familiares colaboradores), o son predeterminados (autónomos en módulos).

Todos esos colectivos suman 2 millones de autónomos para los cuales no se pueden determinar los rendimientos netos y, por tanto, la base sobre la que establecer la cotización correspondiente. Así que, de aplicarse el sistema, apenas afectaría a 1 millón de autónomos, ni una cuarta parte del colectivo, y supondría un incremento de cotizaciones para el 70% de éstos sin que se haya estudiado si el aumento de las cuotas compensaría la bajada de cotizaciones en el otro 30% cuyos rendimientos están por debajo de la base mínima, y sin considerar el “efecto frontera” que supone la tramificación de las bases en función de los rendimientos.

En segundo lugar, que los datos y circunstancias actuales cuestionan no sólo su eficacia sino la necesidad de aplicación de dicho sistema que ataca unos de los principios básicos del RETA, la voluntariedad de los autónomos en la elección de bases por lo imprevisto de sus ingresos.

En la última década, el porcentaje de autónomos que cotizan en la base mínima se ha reducido en casi 18 puntos porcentuales, y pese a que gran parte de dicha disminución puede achacarse al cambio de la base mínima en los societarios en 2014, lo cierto es que dicho porcentaje se ha ido reduciendo paulatinamente en los últimos años tanto para el total de los autónomos como para los autónomos persona física. Y ello, responde tanto a la posibilidad de cambiar la base de forma voluntaria por parte del autónomo en función de sus ingresos hasta cuatro veces al año, como a lo que parece una mayor concienciación por parte del colectivo. Por tanto, los incentivos y la pedagogía pueden ser una alternativa factible a la imposición de medidas coercitivas que pueden atacar la voluntariedad en la elección de bases, poner en riesgo la viabilidad de muchos negocios y no tener la eficacia buscada.

Por otro lado, y pese a los intentos de achacar a los autónomos todos los males de nuestro sistema de Seguridad Social, el RETA, es uno de los regímenes más sostenibles (daría superávit de no ser por la integración de agrarios en 2008) y que menos contribuye al déficit del sistema.

No por ello estamos insinuando que el sistema no necesite de una revisión. Los autónomos cotizan un 40% menos que los asalariados y perciben por tanto un 40% menos de prestaciones, y teniendo el sistema de protección que más cobertura nominal ofrece al autónomo en toda Europa en cuanto a derechos equiparables a los que disfruta el asalariado, deberíamos poner en marcha todas las medidas necesarias para que la cobertura nominal y la protección social del autónomo fueran igual de avanzadas.

9. Propuestas

En este sentido desde ATA, proponemos los siguientes ejes de actuación:

- Pedagogía: El autónomo debe considerar su cotización como un seguro y no como un impuesto y tener el conocimiento necesario para planificar y dimensionar su protección social.

- Progresividad: Es necesario aportar soluciones para los cerca de 400 mil autónomos que sobrecotizan al tener rendimientos netos por debajo del SMI y garantizar su permanencia en el sistema e invitar e incentivar a aquellos cuyos rendimientos están por encima a incrementar su contribución al mismo de forma voluntaria.

Pedagogía: campaña de sensibilización

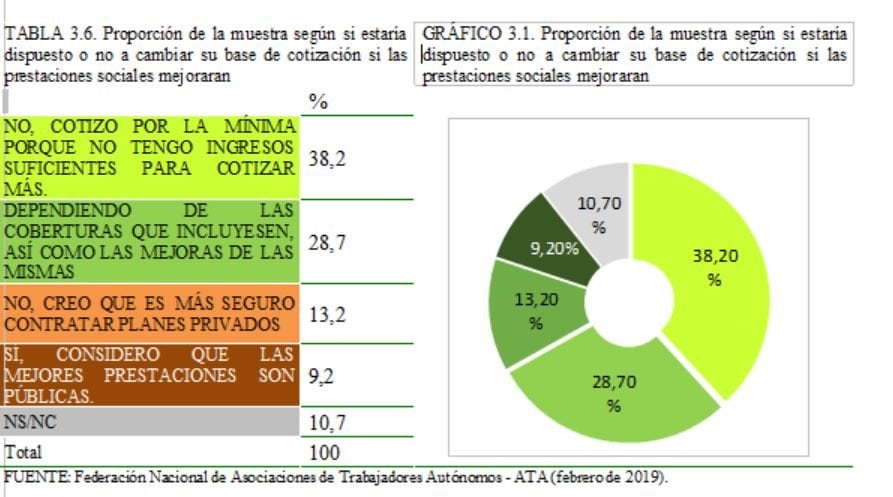

Prácticamente uno de cada tres autónomos, el 28,7%, se subiría la base de cotización a la Seguridad Social si mejoraran las prestaciones a las que tienen derecho, según se desprende del informe “El trabajador autónomo ante la previsión social” realizado por la Federación Nacional de Asociaciones de Trabajadores Autónomos, ATA para Fundación MAPFRE.

El estudio, fruto de una encuesta realizada a más de 1.800 trabajadores autónomos, tiene como finalidad analizar la aproximación de los autónomos a los sistemas de previsión social, públicos y complementarios, e incrementar su conocimiento financiero y asegurador para que puedan tomar decisiones más informadas sobre su futuro.

El estudio realizado por ATA evalúa también el conocimiento que los autónomos tienen y creen tener sobre cuáles son los derechos que se derivan de sus cotizaciones. Uno de cada dos autónomos – el 54,9% - creen no tener un conocimiento suficiente de las prestaciones que les generan sus cotizaciones a la Seguridad Social y únicamente uno de cada tres autónomos – el 33,7% - considera que sabe lo básico. Tan solo el 3% de los autónomos considera que tiene un amplio conocimiento de las prestaciones a las que tiene derecho por ser autónomo y cotizar a la Seguridad Social.

Desglosando las diferentes prestaciones sociales incluidas en la cotización, la asistencia sanitaria, las bajas por enfermedad y la jubilación son las más conocidas por los autónomos: dos de cada tres autónomos – el 67,2% - afirma conocer que su cotización le da derecho a asistencia sanitaria, el 58,5% a acceder a una baja por enfermedad no derivada de su actividad profesional y prácticamente uno de cada dos – el 47,1% - conocen que tienen derecho a la jubilación.

En cuanto a las contingencias profesionales, dos de cada tres autónomos – el 66, 2% - sabe que esta cotización le da derecho a la prestación en caso de accidente laboral. Frente a esto, uno de cada cuatro autónomos – el 25,6% - cree erróneamente que las contingencias profesionales cubren también la asistencia sanitaria.

Se aprecia entre el colectivo un desconocimiento de las prestaciones que cubren las diferentes contingencias por la que cotizan: un 20,8% - uno de cada cinco autónomos – cree que las contingencias comunes le dan derecho a la baja por accidente laboral o enfermedad profesional, cuando esta prestación la incluye la cotización por contingencias profesionales, cotización por la que hasta el 1 de enero de 2019, únicamente cotizaban el 19% de los autónomos. Tras las últimas medidas aprobadas todos los autónomos ya cotizan por contingencias profesionales.

Es necesario que la Seguridad Social lance una campaña (aprobada pero pendiente) animando a los afiliados al RETA a cotizar más, explicándoles los beneficios que obtiene con ese esfuerzo, no sólo en su pensión futura, sino en sus prestaciones presentes (incapacidad temporal, permanente o absoluta; maternidad o paternidad; viudedad; orfandad; etcétera). La idea se divide en cinco acciones:

- Campaña publicitaria

- Celebración de charlas en la mayor parte de las CCAA, focalizadas en colectivos de autónomos concretos a través de sus organizaciones sectoriales integradas en las asociaciones de autónomos.

- Concertación de reuniones con los representantes de los gestores, asesores fiscales y graduados sociales porque son los prescriptores más directos.

- Formación de funcionarios para que atiendan de forma diferenciada a autónomos en las oficinas de la TGSS.

- Envío masivo de cartas a los afiliados al RETA explicándoles qué nivel de prestaciones tienen derecho actualmente con su cotización presente y cuánto subirían estas prestaciones con un mínimo incremento de su cuota mensual. En el caso de no poder llegar a los 3,2 millones de afiliados al RETA habría que concentrarse, al menos, en aquellos que actualmente están cobrando una prestación y en los que han cumplido 40 años ya que, estos últimos, deberían ir aumentando su cuota a esta edad si pretenden lograr una pensión digna

Progresividad

Para aquellos autónomos cuyos rendimientos netos estén por debajo del SMI:

- Establecer la obligatoriedad de darse de alta en el RETA a todos los trabajadores por cuenta propia a efectos registrales, sea su actividad habitual o no.

- TARIFA 0 no habituales: Estarán exentos de cotización aquellos trabajadores por cuenta propia cuyos ingresos no superen la mitad del SMI anual y puedan demostrar no haber realizado la actividad de forma continuada durante 2 meses en un periodo de 12 meses o periódica y discontinua durante 4 meses en un periodo de 12 meses.

- Independientemente del criterio anterior, serán habituales aquellos trabajadores por cuenta propia titulares o arrendatarios de locales y despachos abiertos al público o de vehículos afectos a la actividad, inclusive los que estén en cesión de uso.

- De la misma forma se considerarán habituales aquellos trabajadores por cuenta propia que estén adscritos a un colegio profesional que no disponga de sistema alternativo de previsión.

- También se considerarán habituales todos aquellos trabajadores que ejerzan su actividad bajo autorización o licencia administrativa.

- TARIFA 30 para estudiantes: Los trabajadores por cuenta propia o autónomos menores de 25 años que causen alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, y estén cursando estudios superiores, reglados o FP, tendrán derecho a una reducción en la cotización por contingencias comunes, que quedará fijada en la cuantía de 30 euros mensuales durante todo el periodo formativo acreditando la continuidad del mismo anualmente, mediante aportación de matrícula anual.

- TARIFA 60 para autónomos con ingresos inferiores al SMI durante 2 años prorrogables a otros dos.

En todos los casos deberán demostrar que sus ingresos han sido inferiores al SMI mediante presentación del modelo 347 del último ejercicio.

Para aquellos autónomos cuyos rendimientos netos sean superiores el SMI:

- Cálculo de la pensión sobre toda la vida laboral: teniendo en cuenta toda la vida laboral poder hacer el cálculo de la siguiente manera; 75% los mejores años y el 25% de los peores. Ello evitaría que entre otras cosas que el aumento de la base se produjera exclusivamente en los años previos a la jubilación y daría respuesta a muchos colectivos que han transitado de un régimen a otro, teniendo carreras de cotización irregulares y solventaría las lagunas de cotización o de cotización baja que se `producen en dichas transiciones.

- Destope de la base máxima a los 47 años: No tiene sentido topar la contributividad al sistema y más cuando el periodo de referencia para el cálculo de la pensión se amplía progresivamente y la madurez empresarial y del negocio se produce en los últimos años de trayectoria profesional donde puede aportar más al sistema. También solventaría el perjucio que se produce sobre la carrera de cotización cuando se transita del RG al RETA después de los 45 años, permitiendo que una vez recuperado el nivel de ingresos como autónomo se pueda cotizar por la base máxima.

- Aportaciones voluntarias: Se trata de adaptar el sistema a los flujos de caja del autónomo y los tiempos de su actividad, así como de dar un primer paso hacia un sistema mixto de SS, generalizado en Europa, en el que el autónomo pueda o bien, pagar la cuota mínima mensualmente, pero que dichas aportaciones prorrateadas conlleven estar cotizando por una base mayor mensualmente, o bien, establecer una cuenta de capitalización de dichas aportaciones invirtiendo así en el sistema público de SS como alternativa a los planes privados de pensiones y otros seguros.

- Deducibilidad de la cuota de autónomos societarios como gasto en el impuesto de sociedades: Podrán deducirse de la cuota íntegra del Impuesto el 100 por 100 de los importes de las cuotas a la Seguridad Social por las retribuciones satisfechas a quien ejerza las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador de la entidad, o preste otros servicios en la misma, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquélla, encontrándose dado de alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, siempre que la base imponible para la determinación de las cuotas a la Seguridad Social que pretendan deducirse sea igual o superior al importe de la retribución satisfecha en cada caso por la entidad.

Se introduce la posibilidad de deducir en la cuota íntegra del Impuesto de Sociedades el importe de las cuotas a la Seguridad Social satisfechas a los trabajadores autónomos de alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos (RETA) vinculados a la empresa, con la condición de que la base imponible utilizada para la determinación de la cuota coincida con el importe de la retribución satisfecha por la empresa, esto es, que sea equivalente a sus ingresos reales. De este modo, se incentiva que estos autónomos societarios coticen por una base superior a la mínima, contribuyendo a mejorar su protección social, así como, indirectamente, la sostenibilidad del Sistema de la Seguridad Social por medio de un incremento de los ingresos por cotizaciones en el RETA.

- Ampliación jubilación activa: La ampliación de la compatibilidad de la pensión de jubilación íntegra y el trabajo por cuenta propia a todos los autónomos independientemente de que empleen o no a un trabajador, es una medida que sólo supone ingresos y no conlleva ningún gasto y terminaría con la exclusión que actualmente se produce para aquellos autónomos vinculados a una sociedad y con esto a todos los autónomos en sociedades civiles, laborales y comunidades de bienes. No entendemos que se limite el acceso a dicho esquema cuando el sentido de la norma inicial era su ampliación en el Pacto de Toledo y por ello se aprobó sólo en un primer momento por los autónomos persona física empleadores, con el fin de extenderlo a todos los autónomos e incluso a los asalariados. Es una medida que no incrementa el gasto del sistema, y genera ingresos para el mismo.

Por ello, nuestra propuesta es que se amplíe a todos los autónomos y se elimine el requisito de ser empleador, e incluso que se estudie la posibilidad de aún no habiendo alcanzado el 100% de la base reguladora y la edad legal de jubilación siempre y cuando se sea mayor a 63 años, se puedan acoger a estos esquemas con los correspondientes coeficientes reductores. Creemos que esta medida combatiría de forma efectiva la economía sumergida.

Y por último, y sólo como alternativa, si hubiera que establecer un sistema de cotización proporcional a los ingresos, la sobrecotización o infracotización debería corregirse a final de ejercicio fiscal o declaración renta, teniendo además en cuenta que los ingresos de ese ejercicio serán el colchón del siguiente y permitiendo que en el caso de devengo de ingresos indebidos por dicho concepto se permita su consideración como aportaciones voluntarias en los términos anteriormente expuestos.