Esto es lo que cobran de media los autónomos por su jubilación en 2020

"Toda una vida cotizando para, al final, jubilarse y terminar cobrando menos de 800 euros de pensión". Es la frase que repiten miles de autónomos que, tras muchos años cotizando a la Seguridad Social e incluso creando empleo, acaban retirándose con pensiones inferiores al Salario Mínimo Interprofesional (SMI).

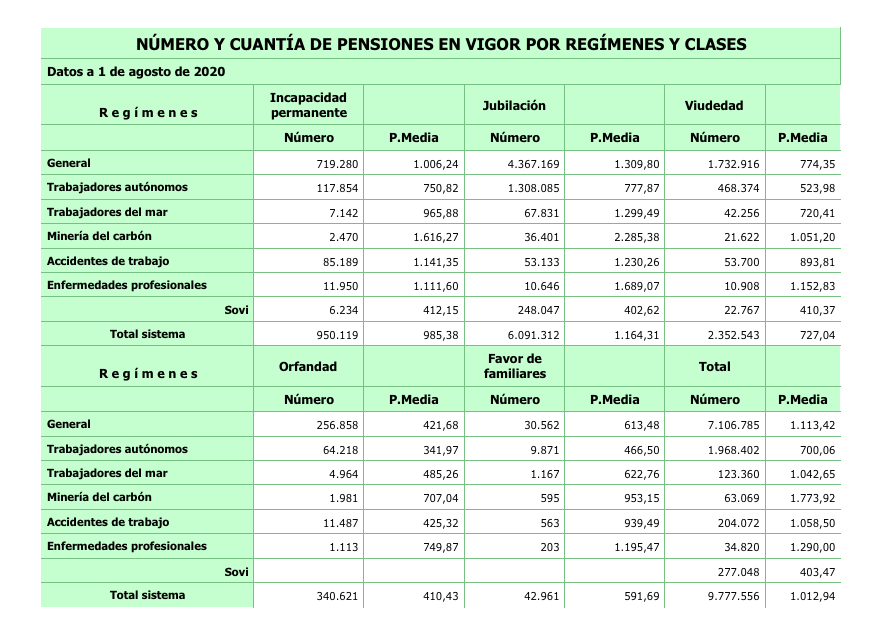

De hecho, la media que perciben los autónomos jubilados en 2020 está muy por debajo del salario mínimo fijado por ley para este año. Según los datos publicados por la Seguridad Social y recopilados por la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) , la pensión media de jubilación de los autónomos en el pasado mes de julio -último registro- fue de 777,87 euros. A pesar de que la pensión media sigue subiendo cada año respecto al anterior (en 2019 cobraban 761,68 euros), los autónomos continúan siendo, con diferencia, los pensionistas que menos cobran por su jubilación.

Concretamente, los autónomos cobraron, de media, en el mes de julio, 532 euros menos por su pensión de jubilación que los asalariados, que percibieron 1.309,80 euros. La brecha es similar si se compara con la de otros regímenes de la Seguridad Social como el de Trabajadores del Mar, que cobraron una pensión media de 1299,40 euros en julio de 2020.

Esta diferencia de más de 500 euros con ambos regímenes se explica por un sólo motivo: la cotización. Casi ocho de cada diez trabajadores por cuenta propia eligen cotizar durante toda su vida en activo por la base mínima. Y por muchos años que se pague cuota, al estar en base mínima la pensión siempre será la mínima. Al igual que le sucedería a un empleado si su salario fuera pequeño y su cotización, acorde con este sueldo, fuera mínima.

De hecho, según los últimos datos de ATA, los trabajadores por cuenta propia cotizan un 40% menos que los trabajadores asalariados. Para los expertos, ésta es precisamente la raíz del problema: los autónomos siguen viendo la cuota que pagan todos los meses como un gasto, y no como una inversión, por lo que prefieren cotizar lo mínimo posible, ingresen lo que ingresen. Esto afectará a todas y cada una de las prestaciones que puedan cobrar en el presente y en el futuro.

Las demás pensiones aún son más bajas

Si bien la pensión de jubilación del autónomo sigue siendo muy baja, si se compara con otros tipos de pensión es, con diferencia, la más alta. En la tabla que hizo pública ATA a principios de agosto también se puede observar la pensión media de aquellos que se acogieron a la prestación por viudedad, por orfandad o por Incapacidad Permanente. Si algo tienen en común todas estas prestaciones es que no sólo tienen en cuenta las bases actuales sino la de los años en los que los autónomos que cotizaban por la mínima, lo hacían por bases incluso más bajas que ahora.

De este modo, se puede explicar que la pensión media actual por jubilación sea menor a la base mínima fijada en 2020, que es de 944,40 euros. También que, en agosto de 2020, las 468.374 personas que cobraron la pensión de viudedad a través del Régimen Especial de Trabajadores Autónomos (RETA) apenas alcanzaran los 523,9 euros de media. Una vez más, la pensión está por debajo de la que percibieron los viudos del Régimen General, 774,35 euros.

En el caso de la de orfandad, la pensión por el RETA es todavía más baja: 341,9 euros de media, aunque también lo es por el Régimen General que, de media, se sitúa en los 421,6 euros. Por último, la Incapacidad Permanente es de las pensiones que más cerca se sitúan a la de jubilación en el caso de los autónomos. Los trabajadores por cuenta propia cobraron una pensión media por este tipo de incapacidad de 750,8 euros.

Fuente: Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA)

Como se puede observar en la tabla, "no basta con cotizar media vida laboral por la mínima y, luego, una vez pasados los 45 años, comenzar a cotizar por bases superiores. Porque la cotización afecta a todas las prestaciones contributivas, no sólo a la de jubilación. Si sufres un accidente, en el caso de quedar incapacitado cobrarás sobre la base de cotización que el autónomo tenga en el momento de la baja. Y con prestaciones como la Incapacidad Temporal (enfermedad común), se tiene en cuenta la base de cotización que tuviera el autónomo en el mes anterior al que se produjera la baja. Y, en el peor de los casos, si el autónomo falleciera, la pensión que quedaría para la familia también dependerá de la base de cotización en el momento del deceso", explicó el catedrático de Derecho del Trabajo y Seguridad Social de la Universidad Politécnica de Valencia, Juan López Gandía,.

Tres motivos por los que los autónomos se jubilan con pensiones bajas

Volviendo a la pensión por jubilación, a la hora de retirarse, los autónomos cobrarán en función de lo que hayan aportado durante los últimos 23 años y es necesario haber cotizado 35 años para tener derecho al 100% de la pensión. La máxima de "tanto cotizas, tanto cobras" se aplica en todas las prestaciones y en todos los regímenes, también en el de los asalariados.

Según comentó el catedrático de Derecho del Trabajo y Seguridad Social, "muchos autónomos ven su cotización como un impuesto y la intentan bajar al mínimo porque, según entienden, están ahorrando, siendo que en realidad están recortando de pensiones que, más adelante, podrían ser su único sustento. Pero, todavía más preocupante es el caso de aquellos que ni si quiera saben que los autónomos pueden elegir la base que quieran. Sigue habiendo trabajadores por cuenta propia que se piensan que la cuota de autónomos es fija y pagan la mínima por desconocimiento".

Base de cotización

En esencia, lo que más influye para el catedrático en las pensiones tan bajas que cobran los autónomos es "la base de cotización. La jubilación es una prestación contributiva que se calcula en función de lo que hayas aportado durante unos determinados años al sistema. La poca aportación que hace este colectivo a la Seguridad Social y, por tanto, a sus prestaciones es el factor esencial que explica que haya tantos autónomos que lleven toda una vida facturando, en muchos casos, por importes elevados y terminen con pensiones que a penas les dan para vivir", explicó Juan López Gandía. Es por ello que, el mantra de "he cotizado toda mi vida para esta baja pensión" no es exacto ya que se puede cotizar más de 40 años años y no tener derecho más que a una jubilación exigua o una prestación por incapacidad pequeña si se ha cotizado por la base es mínima.

Años cotizados

Pero además, también so importantes un mínimo de años cotizados, quince concretamente. Por debajo de esa cantidad no hay derecho a prestación. Y, a partir de quince años cotizados, ese derecho va subiendo porcentualmente desde el 50% hasta el 100% cuando se alcanzan los 35 años cotizados.

Para el catedrático, este segundo factor influye mucho:"la carrera de cotización. La base reguladora se calcula dividiendo lo que aportas cada mes, por un determinado número de meses. Sin embargo, cuando el autónomo, por el motivo que sea, ha cotizado menos años de los que debería, se recortará su pensión en unos determinados porcentajes. A partir de los 15 años cotizados ya puede acceder a la jubilación pero imagina: una persona que haya cotizado por la mínima, que hace años no superaba los 600 euros de base y, además, tenga sólo 15 años de cotización a las espaldas percibirá la mitad de la pensión. Esto puede dar como resultado pensiones muy bajas. Por más que se añadan los complementos mínimos, el autónomo difícilmente va a cobrar una pensión digna".

Cambios de régimen

El último de los motivos que explicó Juan López tiene mucho que ver con el primero: "volvemos a las cotizaciones bajas. En las pensiones de los autónomos influye mucho la trayectoria de cotización. Es muy frecuente que los autónomos vengan de cotizar los primeros años en el Régimen General por bases relativamente altas y, luego, en los últimos años, que son los que cuentan para la pensión, empiecen a cotizar como autónomos y lo hagan por bases cercanas a la mínima. Por más que hayan cotizado por bases altas durante los primeros años años, lo que cuenta son los últimos y, en base a ese periodo, se calculará su pensión final".

¿Cómo se calcula la pensión del autónomo?

Con la entrada en 2020, cambió de forma sustancial la edad y años de cotización mínimos para retirarse. Desde 2011, año en el que se puso en marcha la reforma de las pensiones, se estableció una ampliación progresiva de la edad mínima para acceder a esta prestación. Así, ampliando dos meses cada año la edad de retiro, se pretende que en 2027 los trabajadores -autónomos y asalariados- se jubilen con 67 años.

Con este incremento progresivo, si en 2019 la edad mínima legal era de 65 años y ocho meses; en 2020, ya es de 65 años y 10 meses; en 2021, será de 66 años, y así todos los años, sumando 60 días, hasta llegar al tope establecido en 2027.

Para calcular la pensión que va a cobrar el autónomo se utilizan dos elementos: la base reguladora y los porcentajes aplicables a ésta última. Ambos se han modificado con la entrada del nuevo año y, por tanto, esto cambiará -en mayor o menor medida- las pensiones de aquellos que decidan jubilarse a partir de ahora.

Base reguladora en 2020

Este año, para calcular la base reguladora que marca las pensiones de los autónomos se tendrán en cuenta los últimos 23 años cotizados inmediatamente anteriores al mes previo en el que se hizo efectiva la jubilación. Esto quiere decir que, para determinar el importe de la prestación, se dividirá la cantidad cotizada durante los últimos 276 meses (23 años), por 322 -los meses resultantes si se añaden las dos pagas extraordinarias anuales que recibirá el pensionista cuando se jubile-.

Así, haciendo la media a partir de la base por la que cotizó el autónomo durante los 276 meses anteriores al momento de jubilarse se obtendrá una cifra que, dividida por 322, dará como resultado la base reguladora de la pensión. Pero, eso no es lo único que se utiliza para calcular la futura prestación.

A esta cantidad habrá que aplicarle un porcentaje para determinar cuánto cobrará el pensionista de esta base reguladora, ya que no todos tienen porque haber cotizado los 35 años exigidos para acceder al 100% de su prestación. Por más que se tenga la edad legal para jubilarse, no siempre se tienen los años cotizados para cobrar la pensión al completo.

El periodo cotizado es esencial para determinar el importe de la pensión al que podrá optar el autónomo. "Durante 2020, se mantiene la regla que establece que a los primeros 15 años cotizados se les aplicará un porcentaje del 50%. En cambio, se modifican los porcentajes aplicables para los años cotizados posteriores a los 15 primeros. En concreto, a cada mes adicional, entre los meses 1 y 106, al 50% se le añade un 0,21%, y a cada uno de los 146 meses siguientes, se le añade un 0,19%" explicaron desde el portal de BBVA "Jubilación y pensión".

Las "lagunas de cotización" también bajan la pensión del autónomo

Además de todo lo relativo a los años cotizados y la base por la que se cotiza, hay otro factor que apuntó el catedrático en Derecho del Trabajo y Seguridad Social que también influye en las cotizaciones del autónomo y que, para él, es el único en el que realmente los trabajadores por cuenta propia tienen una desventaja a la hora de calcular su pensión respecto a los asalariados.

Los trabajadores por cuenta propia, al igual que los afiliados al Régimen General, deben tener en cuenta que la cuantía de la pensión que recibirán al jubilarse es el resultado de dos variables: años trabajados y bases por las que se cotiza.

El problema viene cuando en uno de esos años que se utilizan para calcular la base reguladora, el trabajador estuvo sin cotizar. Ante esto, la Seguridad Social puede poner en marcha un mecanismo para integrar los años no cotizados en la base y que afecte lo menos posible a la pensión. Sin embargo, esto no sucede con los autónomos.

En el Régimen General, el de los asalariados, estos periodos sin cotizar se integrarán haciendo que las primeras 48 mensualidades no cotizadas se calculen como si se hubieran cotizado con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50% de dicha base mínima.

Sin embargo, este mecanismo es sólo valido para los trabajadores por cuenta ajena. La Seguridad Social no prevé ninguna herramienta para integrar los periodos no cotizados de los autónomos. Tal y como explicaron desde el portal de BBVA 'Jubilación y Pensión': "En el caso de trabajadores que causen jubilación a través del Régimen Especial de Trabajadores Autónomos (RETA), no existirá fórmula de integración de lagunas de cotización, computando como cero la base de los meses en los que no se haya aportado al sistema".

Un mes sin cotizar cuenta como base cero para el autónomo

Esta discriminación ha sido denunciada en repetidas ocasiones por ATA que ha exigido fórmulas para que la Seguridad Social llene esas lagunas de cotización de los autónomos, sobre todo en los casos más dramáticos de trabajadores por cuenta propia que se ven avocados a situaciones de necesidad.

Estos periodos sin cotizar pueden penalizar el cálculo de la base reguladora y, por tanto, del importe de la pensión que cobrará cualquier trabajador. Sin embargo, el impacto es especialmente importante en el caso de los autónomos.

Son, sin duda, "el colectivo que en mayor medida debería evitar estos periodos sin cotizar, pues el RETA no contempla la integración de lagunas como el Régimen General, por lo que directamente pasarán como 'bases cero' a la fórmula de cálculo de la base reguladora" apuntaron desde el portal de BBVA.

Cotizar más para cobrar más porque se tienen más prestaciones

Diferentes estudios han demostrado que la confianza en el sistema público de pensiones por parte de los autónomos continúa siendo muy baja. A pesar de ello, muchos informes de autoridades como el propio Banco de España demuestran que el sistema público es el más rentable para cualquier prestación. Según el último informe del supervisor, por cada euro cotizado, de media, los pensionistas españoles reciben 1,7 euros de pensión.

Según un estudio realizado por Mapfre, una parte importante del colectivo “acumula un alto grado de desconocimiento o desinformación” sobre el tipo de prestaciones a las que tienen derecho. Y tampoco son conscientes de las mejoras que ha incorporado la Ley de Medidas Urgentes del Trabajo Autónomo, como la baja por maternidad o la cobertura por accidente in itinere. Ni tampoco de lo que ha implicado la universalización a todos los autónomos de las mismas prestaciones que gozan los asalariados, entre otras, la extensión del cese de actividad (antes voluntario) que entró en vigor en enero de 2019 y que garantiza una prestación por desempleo en caso de que el autónomo se vea obligado a abandonar su actividad, o la baja por accidente, o la formación.

Sin embargo, para el catedrático de Derecho del Trabajo y Seguridad Social no es sólo un problema de falta de cultura de la cotización. "Sí es cierto que hay una parte de eso, que hay que concienciar a los autónomos y que muchas organizaciones han hecho y siguen haciendo una gran labor al respecto. Pero el problema no es sólo ese. El autónomo tiene que lidiar a diario con una dualidad: es empresario y también trabajador. Esta doble vertiente, muchas veces, hace que el autónomo se perjudique a sí mismo".

Según explicó López Gandía, "las diferentes circunstancias del mercado laboral provocan que el autónomo vea la cotización como un coste empresarial, algo que puede y debe recortar para ganar en competitividad. De lo que no se da cuenta es de que su realidad es diferente a la de un empresario. También es un trabajador (aunque por cuenta propia) y depende de las prestaciones que se está recortando a sí mismo".

El nuevo sistema por ingresos reales

El ministro de Migraciones, Inclusión y Seguridad Social, Jose Luís Escrivá, adelantó la pasada semana durante su comparecencia den la comisión del Pacto de Toledo del Congreso de los Diputados que lleva tiempo trabajando con la Agencia Tributaria en la creación de un sistema de cotización por ingresos reales para los autónomos. Y aseguró que "es algo a lo que podemos dar respuesta de forma inmediata".

En concreto, afirmó que, “todavía sin poder dar detalles y obviamente a la espera del Pacto de Toledo, vemos que es posible transitar a esta situación donde los autónomos coticen por ingresos reales de una forma gradual, pero que sea un modelo sostenible en el tiempo”. Escrivá insistió en su intervención sobre la necesidad de que el futuro sistema sea "fijo" y perdurable en el tiempo.

Esto, para el ministro, redundará en mejores prestaciones para el colectivo. Concretamente, Escrivá aseguró que todas las organizaciones de trabajadores por cuenta propia "están a favor de esta medida". Si bien reconoció que existen "dificultades técnicas" para implementar el sistema, también aseguró que se podrán "solventar" con el fin de que los autónomos tengan mejores pensiones.

Además, según el ministro, "habrá un porcentaje muy significativo de autónomos que pasen a cotizar menos porque realmente muchos tienen ingresos por debajo de la cotización mínima y están cotizando a ese nivel". Por su parte, ATA está de acuerdo en que se rebaje la cuota a aquellos cuyos ingresos son bajos pero también ha recordado que esta medida puede obligar a muchos autónomos a cotizar más y que, en los momentos tan difíciles que está viviendo el colectivo, no sería oportuno subir las cotizaciones.

Los efectos de este cambio del sistema de cotizaciones de los autónomos en sus pensiones "sólo se podrán ver pasado el tiempo. Dependerá de cómo se articule porque el nuevo sistema de cotización por ingresos reales subirá en bastantes casos la pensión de los autónomos porque muchos sí que tienen margen para cotizar más. Sin embargo, la de otros trabajadores por cuenta propia que están en situaciones muy precarias, sin facturar casi nada, podría bajarla. Sería el caso, por ejemplo, de los vendedores ambulantes, que tienen bases de por sí más bajas y que si van a ingresos reales muchos meses podrían cotizar incluso menos que ahora", explicó el catedrático de Derecho del Trabajo y Seguridad Social de la Universidad Politécnica de Valencia, Juan López Gandía,.

En todo caso, "de media, sí es probable que suban las pensiones porque todavía hay muchos que pueden cotizar más y que no lo hacen por desconocimiento de sus prestaciones o incluso de que pueden hacerlo. También hay otros tantos que, estando bien informados, no están dispuestos a perder una parte de sus ingresos de hoy para invertirlos en sus prestaciones de mañana", concluyó López.