Los seguros de salud

Bien es sabido que un autónomo, es capaz de atravesar el desierto de los Monegros con tan solo un poco de bacalao en la mochila. Pese a ello, no está de más que nos facilitemos nuestro viaje.

Los trabajadores autónomos no nos ponemos enfermos -casi nunca- Pero hay veces que no somos tan Indiana Jones como creemos y un poco de ayudita nos vendría bien. Me refiero a visitas al médico, análisis y operaciones.

La Seguridad Social -si bien funciona razonablemente bien en atención primaria, al menos en algunas provincias- en especialistas, medios complementarios de diagnostico e intervenciones quirúrgica, tardan tanto o más que los respectivos gobiernos en darnos soluciones a nuestras peticiones como autónomos. Y para mitigar estos problemas se me ocurre la contratación de una póliza de salud privada.

Ya sé que es otro gasto, pero no tanto…

Como persona física, Hacienda nos autoriza a deducir en la unidad familiar hasta 500€/persona/año. Por ejemplo: Si al final del año hemos obtenido ingresos por un importe de 25.000 euros y tenemos contratado un seguro de salud, el importe a considerar para impuestos será de 24.500 euros y si somos dos en la familia, 24.000 euros y si somos tres…

Si somos empresa y lo contratamos para los trabajadores, se considera pago en especie para el empleado (con ventajas, como veremos más adelante) y la empresa se lo deduce. Por ejemplo: para una prima anual de 500 euros y una empresa que tributa al 25%, supone un ahorro de 125 euros por trabajador o familiar y año

¡No me digas que no es bueno para negociar subidas salariales! Echa cuentas de cuanto te cuesta realmente subirle el sueldo 500€ a un empleado o pregúntale a tu contable…

¿Y para el empleado?

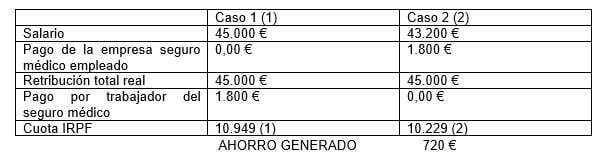

- CASO1: Seguro médico pagado directamente por el trabajador con su sueldo. Suponemos una retención del 24,33 %

- CASO 2: Seguro médico pagado por la empresa minorando sus percepciones salariales, sin reducir con ello las cotizaciones a la Seguridad Social que se mantienen por la misma cuantía. Suponemos una retención del 23,6 %.

% ahorro sobre los 1.800 € del seguro 40,00 %

Bien, hasta aquí está claro pero….¿Qué compañía elegir? ¿Qué coberturas?

Hay tantas opciones como queramos: desde las que incluyen en método Da Vinci (que es una técnica novedosa que cuesta un potosí) pasando por reembolso de gastos eligiendo nosotros el médico (ojo, no debe estar en el cuadro médico de la aseguradora, de lo contrario no pagan la factura) hasta las más simples (como el paracetamol) que cumple su función principal sin volverse loco en la prima mensual a pagar.

Las primas mensuales para una persona menor de 60 años van de 35 euros a 380euros.

Claro que en algún lado estará la diferencia pero ¿necesitamos un SEAT o un Ferrari? Aquél que se lo pueda pagar, que se compre el de 380€ ¡es un lujo! pero comprar un seguro en la franja de 35 a 50€ es suficiente para las necesidades del día a día (los análisis se hacen en los mismos laboratorios que a los del Ferrari) y para casos complicados… está la Seguridad Social que tienen aparataje superior a la medicina privada ¡y que pagamos nosotros con nuestros impuestos!

En definitiva: para elegir un seguro como autónomos debemos tener claro lo que básicamente necesitamos que, en mi opinión, es: rápido acceso a especialistas y medios complementarios de diagnostico para saber en menos de 15 días cómo estamos de colesterol o que nos miren la bronquitis antes de la jubilación (a los 70, claro).

Por supuesto, siempre con un cuadro médico digno y fiable. Algunas aseguradoras, conciertan su cuadro médico con hospitales de prestigio de modo que uno obtiene cita rápidamente, entra en dicho hospital con dolor de estómago, sale con la ecografía hecha y en dos días, el médico ya te ha prohibido el picante ¡dita sea…!

¿Y si estoy embarazada y quiero contratar una póliza? Normalmente las aseguradoras lo excluyen pero hay algunas que aceptan cubrir el embarazo no el parto, que habría que pagarlo.

Otro aspecto a tener en cuenta es si la aseguradora tiene cuadro médico en el resto de las provincias y no solo en la nuestra, ya que podemos necesitarlo en viajes de trabajo o vacaciones. También hay que fijarse si tiene asistencia en viajes internacionales.

Ah, se me olvidaba (qué cabeza la mía) hay que comprobar que tenga cobertura dental (el dentista de toda la vida) tanto para actos médicos gratuitos como otros no cubiertos con descuentos especiales ¡el maldito empaste o el implante! Por ejemplo. Si necesitas más información sobre seguros de salud, puedes informarte en nuestra web de EGMseguros.