Hacienda no puede impedir la Segunda Oportunidad a todos los autónomos con sanciones tributarias graves

Un fallo de la Audiencia Provincial de Baleares ha dado la razón a un autónomo al que Hacienda quería excluir de la exoneración, al acumularle hasta seis sanciones graves. Los jueces rechazan que puedan sumarse automáticamente para impedir el perdón.

Una sentencia de la Audiencia Provincial de Baleares ha dado la razón a un autónomo al que Hacienda quería impedir acogerse a la Ley de Segunda Oportunidad. El motivo no era otro que la acumulación de seis sanciones tributarias, que calificaba como graves, y que apenas sumaban 5.389,86 euros. Este fallo puede abrir una nueva vía para autónomos y pequeños empresarios endeudados que habían descartado cancelar parte de sus deudas por haber sido sancionados por el fisco.

La argucia legal de la Agencia Estatal de Administración Tributaria (AEAT) pasaba por defender que todas las sanciones debían sumarse y que, al superar en conjunto determinados límites, el deudor no podía acceder a la exoneración del pasivo insatisfecho. Sin embargo, los jueces baleares rechazan esa interpretación y concluye que no procede acumular automáticamente las sanciones para cerrar el acceso a este mecanismo.

El caso afecta a un autónomo con una deuda total de 72.500 euros, de los que 22.000 correspondían a la Tesorería General de la Seguridad Social (TGSS) y 6.691,83 euros a Hacienda. La sanción más elevada ascendía a 4.082,77 euros, mientras que el resto oscilaban entre 150 y 407 euros, una circunstancia que resultó decisiva para que el tribunal acabara reconociendo su derecho a la exoneración.

- Los jueces rechazan que Hacienda sume varias sanciones graves para impedir exonerar deudas

- El caso es habitual entre deudores que pasan etapas de dificultad económica

- La sentencia puede beneficiar a autónomos que ya habían renunciado a la Segunda Oportunidad

- La buena fe del deudor se convierte en un elemento clave para acceder a la exoneración

Los jueces rechazan que Hacienda sume varias sanciones graves para impedir exonerar deudas

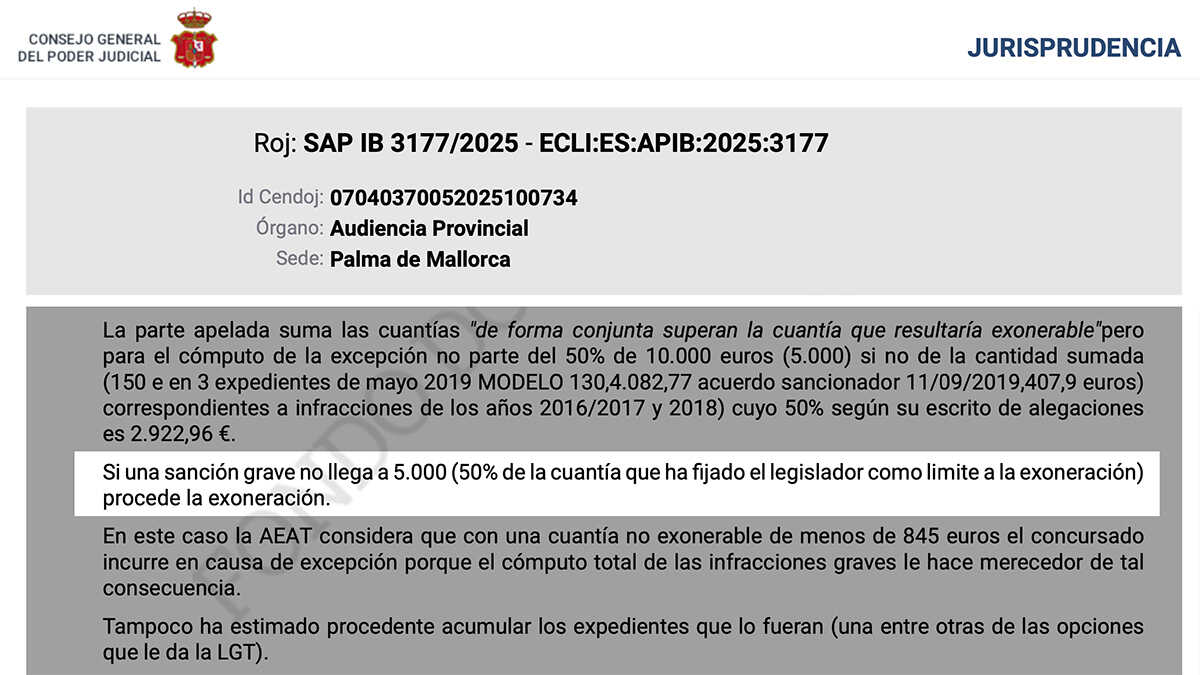

La clave del asunto estaba en cómo interpretar el Artículo 487.1.2 del Texto Refundido de la Ley Concursal (TRLC). El cual excluye de la Segunda Oportunidad a determinados deudores sancionados por infracciones tributarias graves, cuando el importe exceda del 50% de la cuantía susceptible de exoneración por la Agencia Tributaria. La Audiencia Provincial de Baleares entiende que, ante una redacción legal confusa, debe aplicarse la interpretación más coherente con la finalidad de la norma.

La discusión jurídica giraba alrededor de una cuestión muy concreta: si varias sanciones graves pueden sumarse para impedir la Segunda Oportunidad o si cada una debe analizarse por separado. La justicia se inclina por esta segunda interpretación y recuerda que, cuando una sanción grave individual no supera los 5.000 euros, no puede aplicarse automáticamente la exclusión prevista en la ley.

Marta Bergadà Minguell, socia fundadora de Bergadà Abogados, explicó a este medio que era cierto que el deudor “tenía varias sanciones tributarias calificadas como graves por la AEAT, entre ellas una de más de 4.000 euros y otras de menor importe”. Pero, según añadió, “Hacienda sostenía que todas debían sumarse y que, al superar en bloque determinados límites, impedían acceder a la exoneración”.

La letrada subrayó que el tribunal no aceptó esa lectura automática. “Rechazó esa interpretación y consideró que no procede acumular automáticamente las sanciones para excluir al deudor de la Segunda Oportunidad”, afirmó Bergadà. Para la letrada, este matiz resulta muy relevante para quienes han tenido problemas fiscales durante una etapa de insolvencia.

El caso es habitual entre deudores que pasan etapas de dificultad económica

La sentencia no elimina los límites de acceso a la Segunda Oportunidad, ni convierte cualquier sanción tributaria en irrelevante. Lo que hace es impedir que Hacienda aplique de forma mecánica una suma de sanciones graves, cuando la ley no aclara expresamente si ese cálculo debe hacerse de manera acumulada o sanción por sanción.

Para los jueces baleares, la norma distingue entre infracciones muy graves, que pueden bloquear directamente el acceso a la exoneración, e infracciones graves, en las que el impedimento depende de la cuantía. En este segundo supuesto, el tribunal entiende que no puede aplicarse siempre la interpretación más perjudicial para el deudor, sobre todo en un mecanismo diseñado para permitir que personas insolventes puedan volver a empezar.

“La relevancia de esta sentencia es que apuesta por una interpretación finalista y favorable al acceso a la Segunda Oportunidad”, resumió Bergadà sobre el alcance del fallo. En su opinión, la resolución “corrige una práctica que en muchos procedimientos podía dejar fuera a deudores que, aunque tenían sanciones tributarias, no necesariamente habían actuado de forma fraudulenta”.

“Hasta ahora, en muchos casos, la existencia de sanciones tributarias graves se utilizaba como un obstáculo casi automático”, señala la abogada. Por eso, añade, esta resolución “recuerda que deben analizarse las circunstancias concretas y que no toda sanción grave implica perder el derecho a la exoneración”.

La sentencia puede beneficiar a autónomos que ya habían renunciado a la Segunda Oportunidad

El perfil que puede verse afectado por este criterio es el de autónomos o pequeños empresarios que cerraron una actividad, acumularon deudas con la Administración y recibieron sanciones durante una etapa de tensión de tesorería. En el caso analizado, la sentencia recoge que el deudor estaba desempleado, carecía de bienes, tenía tres hijos menores a su cargo y era propietario únicamente de un vehículo matriculado en 2009, valorado en 1.556,14 euros.

La propia resolución indica que el concurso se había declarado por insolvencia actual y sin masa activa, y que la deuda procedía de una actividad empresarial previa. La Seguridad Social no se opuso a la exoneración, aunque pidió aplicar los límites legales a la deuda pública, mientras que la Agencia Tributaria sí intentó bloquear todo el procedimiento por las sanciones tributarias pendientes.

Bergadà cree que el fallo puede tener recorrido para más deudores en situaciones parecidas. “Puede abrir una vía de esperanza para autónomos y pequeños empresarios que pensaban que sus sanciones les cerraban definitivamente la puerta al procedimiento”, afirma la abogada, aunque matiza que cada caso debe analizarse con detalle.

La experta sostiene que no existen estadísticas oficiales específicas sobre cuántos autónomos podrían encontrarse en una situación semejante. Aun así, asegura que “son muchos los autónomos que acumulan sanciones derivadas de retrasos, incumplimientos formales o problemas de tesorería durante etapas de dificultad económica”.

La buena fe del deudor se convierte en un elemento clave para acceder a la exoneración

La abogada identifica como posibles beneficiarios a quienes no incurrieron en conductas especialmente graves. “Los perfiles más amparados serían precisamente aquellos que actuaron de buena fe, cuya insolvencia deriva del fracaso de una actividad empresarial y que, pese a tener sanciones tributarias, no han desarrollado conductas fraudulentas ni especialmente graves”.

La sentencia también conecta este criterio con la jurisprudencia europea sobre Segunda Oportunidad. El tribunal recuerda que la directiva europea busca que los empresarios insolventes tengan acceso a procedimientos que puedan desembocar en una plena exoneración de deudas, siempre dentro de los límites justificados por cada legislación nacional.

En este sentido, Bergadà interpreta que el fallo no es un caso completamente aislado. “Cada vez observamos más resoluciones que interpretan la normativa de la Segunda Oportunidad de forma coherente con la finalidad de la directiva europea: ofrecer una verdadera segunda oportunidad a las personas insolventes de buena fe”, señala.

La Audiencia Provincial de Baleares reconoce finalmente al deudor el derecho al perdón definitivo del pasivo insatisfecho, con las excepciones previstas para la deuda no exonerable. En la práctica, el fallo impide que los acreedores afectados puedan iniciar nuevas acciones de cobro frente al deudor por las deudas alcanzadas por la exoneración.