Declaración de IVA del tercer trimestre: última semana para que los autónomos puedan domiciliar el pago

Los autónomos tienen hasta finales de esta semana para presentar su autoliquidación del tercer trimestre de 2023 y optar por la domiciliación bancaria, evitando así posibles retrasos al pagar sus impuestos. Normalmente, los trabajadores por cuenta propia tendrían hasta el próximo 20 de octubre para declarar este modelo, pero el plazo se acorta si quieren domiciliar el pago.

El próximo día 15 de octubre es la fecha límite para presentar la liquidación del IVA de los meses de julio, agosto y septiembre para todos los autónomos que quieran que sea la Agencia Tributaria la que les cobre directamente en su cuenta bancaria este impuesto. Esta opción reduce el tiempo que tienen los trabajadores por cuenta propia para declarar su modelo trimestral pero, a la vez, les permite evitar posibles retrasos en el cumplimiento de sus obligaciones tributarias.

En cualquier liquidación, según coinciden los expertos, lo preferible es que sea la Agencia Tributaria la que gire directamente el cobro de los impuestos al igual que si fueran recibos del agua o la luz. De esta forma, la liquidación se hará el mismo día del vencimiento, y no antes y, además, el trabajador por cuenta propia se evitará recargos e incluso sanciones por declaración extemporánea.

¿Cómo pueden domiciliar los autónomos el IVA del tercer trimestre antes del 15 de octubre?

Normalmente, todas las declaraciones trimestrales -no sólo de IVA, sino también el IRPF fraccionado- tienen dos fechas límite: con carácter general los contribuyentes cuentan hasta el día 20 -de abril, julio u octubre- para presentar los modelos -303, 130 o 131- ante Hacienda y pagar el resultado que salga en la liquidación.

Una segunda posibilidad es declarar antes del día 15 de ese mismo mes para que Hacienda cobre directamente el IVA - o el IRPF, si lo declaran trimestralmente- a través de una domiciliación bancaria y así evitar tener que ingresarlo en el banco o a través de la sede electrónica de la Agencia Tributaria..

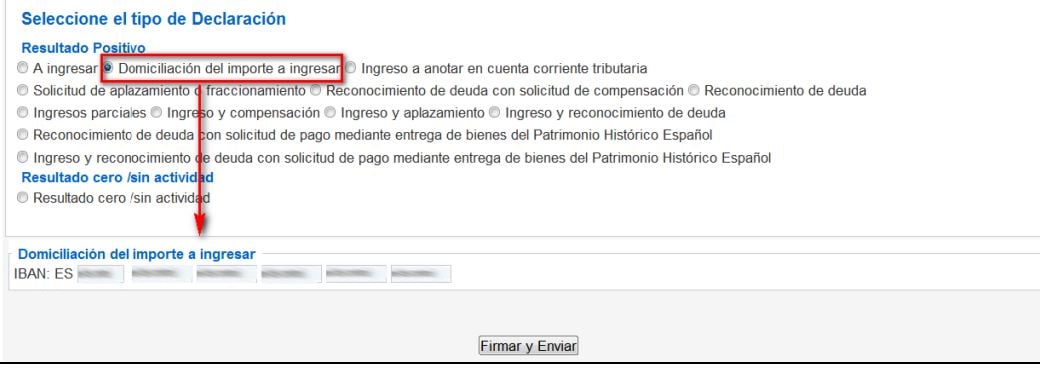

Domiciliar el pago de los impuestos trimestrales es sencillo. Cuando el autónomo rellena el modelo 303 de IVA- o el modelo 130 o 131 de IRPF-, con sólo hacerlo cinco días antes del vencimiento del plazo, aparecerá automáticamente una opción de domiciliación. A continuación se muestra esta casilla que vale tanto para el modelo de IVA trimestral, como para el IRPF fraccionado.

Al marcarla, automáticamente aparece un apartado en el que el profesional debe indicar la cuenta corriente donde la Administración debe hacer el cobro. Con sólo pulsar en esta opción, el autónomo optará a la domiciliación bancaría y el próximo 21 de octubre no será él quien deba pagar sus impuestos a través de la sede electrónica o su entidad bancaria, sino que será la Agencia Tributaria la que cobre directamente en su cuenta el importe que le haya salido a ingresar.

¿Qué ocurre si los autónomos presentan su declaración de IVA más tarde del día 15 de octubre?

A partir del día 15 de octubre, la opción de domiciliación bancaria desaparece de la autoliquidación del IVA y las alternativas que tiene el autónomo para pagar su declaración se reducen.

Lo más sencillo en este caso es confeccionar telemáticamente la declaración y pagar la liquidación con tarjeta de crédito. En este caso:

- Una vez confeccionada la declaración con resultado a ingresar, y conocido por tanto el importe de la deuda, el autónomo tiene que acceder a la opción de pago "Autoliquidaciones" del apartado "Pagar, aplazar y consultar deudas" de la Sede Electrónica y elegir la forma de pago con tarjeta. Para ello, se tendrá que identificar con certificado, DNIe o Cl@ve PIN.

- Seleccionar el modelo, los datos identificativos y económicos. En el pago con tarjeta se tendrá que seleccionar la entidad emisora e introducir los datos de la tarjeta. Después, pulsar "Aceptar datos y Continuar".

Tras haberlo hecho, y si todo es correcto, el autónomo podrá ver en pantalla el NRC asignado. Se trata de un código de 22 caracteres que se genera como justificante del pago para presentaciones a través de internet. Este código es importante en el caso de que el pago se haya hecho fuera de plazo y se necesite en el acto un documento de la Agencia Tributaria que acredite que se está al corriente de pago.

En este caso, se podrá pulsar a "Imprimir Justificante de Pago", donde se visualizará el recibo del cargo en cuenta con un resumen de los datos del pago.

Recargos por pagar el IVA más tarde del día 21 de octubre

Independientemente de la modalidad de pago del IVA que se escoja, el trabajador por cuenta propia debe tener cuidado con los plazos y pagar como tarde el día 21 sus impuestos.

Si escogió la modalidad de domiciliación bancaria, debe asegurarse de tener siempre el suficiente dinero en la cuenta para esos días. Si escoge cualquier otra opción, deberá pagar antes del día 20 el importe que le haya salido a ingresar en la declaración. El hecho de presentar las declaraciones fuera del plazo que establece la Agencia Tributaria conlleva recargos y/o sanciones económicas

Desde la aprobación de la Ley de Medidas de Prevención y Lucha contra el Fraude Fiscal, los recargos a los que se enfrentan los autónomos -sobre todo durante los primeros meses- son más bajos que antes, pero siguen suponiendo un coste importante. Concretamente, esta norma prevé en su artículo 27 que el recargo pase a ser del 1% desde el primer día que se supere la fecha límite y que se sume un 1% por cada mes de retraso.

Si la presentación de la autoliquidación o declaración se efectúa una vez transcurridos los 12 meses desde que terminó el plazo establecido para la presentación, el recargo será del 15% y excluirá las sanciones que hubieran podido exigirse. En estos casos, se cobrarán los intereses de demora por el período transcurrido desde el día siguiente al término de los 12 meses posteriores a la finalización del plazo establecido para la presentación hasta el momento en que la autoliquidación o declaración se haya presentado.