¿Cuánto deberán pagar los autónomos si solicitan este mes un aplazamiento de sus impuestos?

Octubre es un mes cargado de obligaciones fiscales para los autónomos y pequeños negocios. Como ya avanzó este diario, en las próximas semanas, algunos trabajadores por cuenta propia tendrán que cumplimentar hasta una decena modelos de impuestos distintos. Además, próximamente, Hacienda también cargará el segundo pago de la declaración de la RENTA a los contribuyentes que solicitaron fraccionar el resultado del IRPF que les salió a pagar en junio.

En las próximas semanas, miles de autónomos podrían verse sin liquidez suficiente para hacer frente a la liquidación del tercer trimestre de IVA, la declaración de los rendimientos obtenidos por sus viviendas turísticas, si las tienen; o el IRPF fraccionado, si optan por el pago mensual de este impuesto, entre otros.

Muchos de estos impuestos que deberán pagar los autónomos a la Agencia Tributaria a lo largo de este mes se pueden aplazar. Tampoco hay que olvidar que a principios de noviembre se cobrará el segundo plazo de la RENTA y que los contribuyen pueden volver a solicitar un aplazamiento de este pago, aunque deberían solicitarlo con suficiente antelación.

Según explicaron desde la Agencia Tributaria, en cualquier caso, independientemente del modelo del que se trate, si el autónomo solicita un aplazamiento tendrá que pagar intereses por cada mes que aplace esta deuda. "Lo habitual es que se aplique el interés de demora, -que es un 4,06%-. Si se solicita aplazar la deuda aportando aval entonces habría que pagar el interés legal -que es del 3,75% en 2023-".

¿Cómo pueden calcular los autónomos el coste de aplazar sus impuestos?

Según explica la Agencia Tributaria a través del apartado de aplazamientos en su sede electrónica, se permite a los autónomos aplazar deudas por sus impuestos, sanciones o intereses tanto si están en periodo voluntario como si están periodo ejecutivo, excepto cuando ya se ha notificado la enajenación de los bienes del contribuyente.

Las deudas más habituales que pueden aplazar los autónomos son las derivadas del pago de autoliquidaciones trimestrales de IVA (en principio, sólo cuando no se hayan cobrado las facturas), los pagos fraccionados de IRPF por estimación directa u objetiva -modelos 130 y 131-; la declaración anual del Impuesto de Sociedades -los pagos fraccionados no se permiten-, entre otras deudas que no se indican como "inaplazables" en la normativa.

Todos estos aplazamientos de impuestos que podrán solicitar los autónomos este mes tienen un coste. La Agencia Tributaria pone a disposición de los contribuyentes una calculadora de tipos de interés para que puedan saber cuánto tendrán que pagar exactamente al solicitar un aplazamiento, dependiendo del importe de la deuda o del número de meses que se posponga.

Calculadora de tipos de interés de los aplazamientos

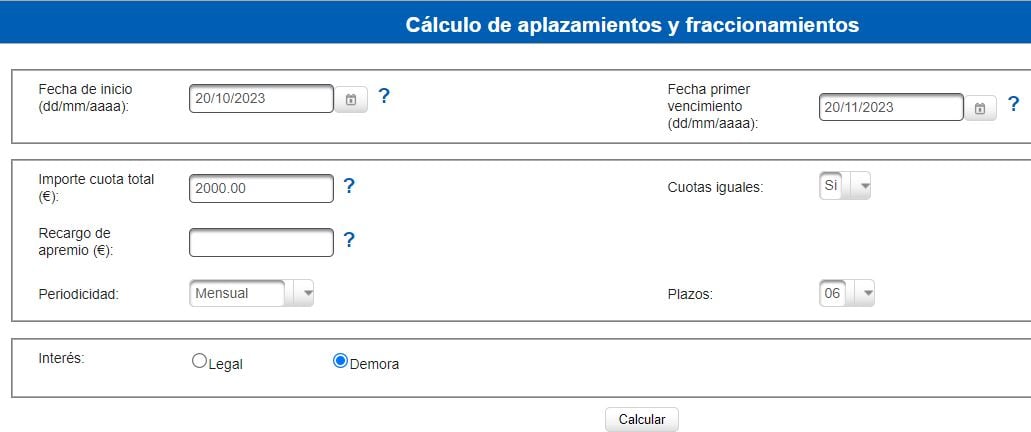

Para calcular el coste que va a tener su aplazamiento, los autónomos sólo tienen que acceder a la calculadora de tipos de interés disponible en este enlace. Como aparece en la captura a continuación deberán rellenar algunos datos como la fecha de solicitud del aplazamiento -por ejemplo, el 20 de octubre para la autoliquidación trimestral de IVA- o la fecha en la que se pasaría el primer plazo -por ejemplo, el 20 de noviembre-.

Siguiendo con este mismo ejemplo, un autónomo al que le hubiera salido a pagar 2.000 euros en esta autoliquidación del tercer trimestre de IVA, solicite un aplazamiento en seis plazos y no hubiera aportado garantías tendría que indicar los siguientes datos:

- Fecha de vencimiento para el pago: 20 de noviembre

- Principal (el importe de la autoliquidación): 2.000,00 euros

- Interés de demora

- Periodicidad: mensual

- Plazos: seis

Tras haber puesto estos datos, el autónomo ya podrá calcular el importe que le saldrá a pagar finalmente en cada uno de los plazos y en total por la liquidación trimestral de IVA que va a aplazar este mes.

Siguiendo este ejemplo, como se puede observar en la siguiente captura, el trabajador por cuenta propia tendría que asumir por esos 2.000 euros una cuota mensual de 333.33 euros hasta el 20 de abril de 2024 y un total de intereses de 23,79 euros.

¿Qué impuestos pueden aplazar este mes los autónomos y cuáles no?

Según explica la Agencia Tributaria, los autónomos pueden utilizar el mecanismo de aplazamiento siempre y cuando tengan una deuda tributaria que no se considere "inaplazable" y que, o bien haya sido liquidada por la Administración Tributaria o bien haya sido autoliquidada por el propio contribuyente tanto cuando la deuda se encuentre en periodo voluntario de ingreso como cuando, vencido el plazo de voluntaria, la deuda se encuentre en periodo ejecutivo. En este último caso, se incluirán también en el aplazamiento los recargos e intereses correspondientes.

Por lo general, casi cualquier impuesto o deuda que tienen los autónomos con Hacienda -o que se han derivado a la Agencia Tributaria- se pueden aplazar. Sin embargo, la normativa tributaria especifica algunos casos en los que estas deudas se consideran "inaplazables" y, por lo tanto, el autónomo debe abonar de golpe.

Algunas de estas deudas no se pueden aplazar por razones evidentes, como por ejemplo, las retenciones de IRPF que practican los empleadores sobre las nóminas de su plantilla o el dinero que retienen los autónomos y empresas a través de las facturas a sus proveedores. En ambos casos, este dinero no se puede aplazar ya que, en realidad, el trabajador por cuenta propia es un simple retenedor y no es el que paga realmente el impuesto.

De hecho, algunas de las obligaciones tributarias que tienen muchos autónomos en los próximos meses como el modelo 111, con el que declaran e ingresan las retenciones de IRPF que hayan practicado a trabajadores, profesionales o empresarios; y el modelo 115 con el que los autónomos y empresas declaran las retenciones del IRPF sobre los alquileres urbanos, no se pueden aplazar.

A continuación, la Agencia Tributaria recoge los siete tipos de deuda que se consideran inaplazables y que, por tanto, el autónomo deberá pagar siempre de golpe:

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades. (Aunque la declaración anual de este impuesto sí es aplazable).

- Deudas correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta. Es decir, las retenciones sobre las nóminas que debe pagar el empleador o sobre las facturas que debe abonar una empresa cuando paga a otro autónomo.

- En caso de concurso del obligado tributario, las que, de acuerdo con la legislación concursal, tengan la consideración de créditos contra la masa.

- Cuando la deuda nazca de una devolución de ayudas de Estado que debe abonar el autónomo

- Deudas en periodo ejecutivo en las que ya se haya notificado al contribuyente el acuerdo de enajenación de los bienes embargados.

- Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones. Es decir, cuando el autónomo ha recurrido, por ejemplo, una liquidación complementaria y el recurso ha sido desestimado.

- Las derivadas de tributos que deban ser legalmente repercutidos salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas. En este caso, la AEAT se refiere fundamentalmente al IVA que es un impuesto que sólo se puede aplazar cuando el cliente no ha pagado la factura.