¿Los autónomos que ahora cotizan por bases más altas de las establecidas para 2023, tendrían que bajárselas?

El Gobierno aprobó el pasado martes en Consejo de Ministros el nuevo sistema de cotización que ligará las cuotas de todos los autónomos a sus rendimientos netos. La reforma supondrá un cambio para todos los trabajadores por cuenta propia, pero especialmente para los mayores de 48 años, ya que los límites que a día de hoy les impiden cotizar por encima de determinadas bases desaparecerán y su cotización pasará a depender de sus ingresos reales. Es decir, si sus rendimientos se lo permiten, podrán cotizar hasta la base máxima.

En los últimos días, con la aprobación del nuevo sistema, las asesorías, despachos de abogados y organizaciones representativas de los autónomos han recibido un aluvión de consultas sobre las implicaciones que va a tener este nuevo sistema en las cuotas de los autónomos que tienen a día de hoy más de 48 años, que son más del 50% del colectivo. Una de las dudas más frecuentes es qué ocurrirá con los actuales topes que les impiden cotizar por una base superior a 2.077 euros al mes, en el caso de que no vinieran de bases anteriores más altas.

Otra pregunta recurrente es qué pasará con los trabajadores por cuenta propia que ahora mismo están sobrecotizando, es decir, que tienen una base superior a la que realmente les corresponderá a partir de 2023 en función de sus rendimientos netos: ¿tendrían que bajar su cotización y adaptarla a su tramo de ingresos?.

La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) ya avanzó antes de la aprobación del texto normativo que se había logrado el destope de las bases de cotización de los autónomos mayores de 48 años que, independiente de lo que ingresen, suelen querer cotizar más para asegurarse una buena pensión de jubilación. Además, la organización aseguró que los trabajadores por cuenta propia que vinieran cotizando este año por encima de sus ingresos podrán seguir manteniendo esta base, a pesar de que luego se determine que es superior a los rendimientos netos que tienen.

- Los autónomos que cotizan por bases superiores a sus ingresos podrán mantenerlas

- Topes actuales que tienen los autónomos y que desaparecerán en 2023

Los autónomos que cotizan por bases superiores a sus ingresos podrán mantenerlas

Así lo recogió finalmente la disposición transitoria sexta del Real Decreto Ley 26/2022. Según dice el texto, " los autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas".

Esta disposición da respuesta a la duda de miles de autónomos que no saben si el nuevo sistema les obligaría a bajar su base de cotización en el caso de que sus rendimientos netos fuera inferiores. La respuesta, según afirman distintos expertos a este diario es no. Con la entrada en vigor de esta reforma en 2023 podrían darse sólo dos escenarios:

- Que el autónomo estuviera cotizando en 2022 por una base superior a la que le correspondería en sus rendimientos netos. En este caso, aunque la base estuviera por encima de sus ingresos, podría seguir pagando como medida excepcional la misma cuota y, de este modo, no reducir las aportaciones que está haciendo para su pensión de jubilación

- Que el autónomo cotizara en 2022 por una base inferior a la que le correspondería por sus rendimientos netos. Su base subiría y tendrían que pagar la cuota que les corresponda según el tramo fijado para sus ingresos. Cosa que, en todo caso, les supondrá a largo plazo una mejora de su pensión.

- En el caso de los mayores de 48 años, los que a partir de 2023 tengan ingresos suficientes podrán optar por subirse las bases. Ya no hay tope por lo que podrían cotizar incluso por la base máxima.

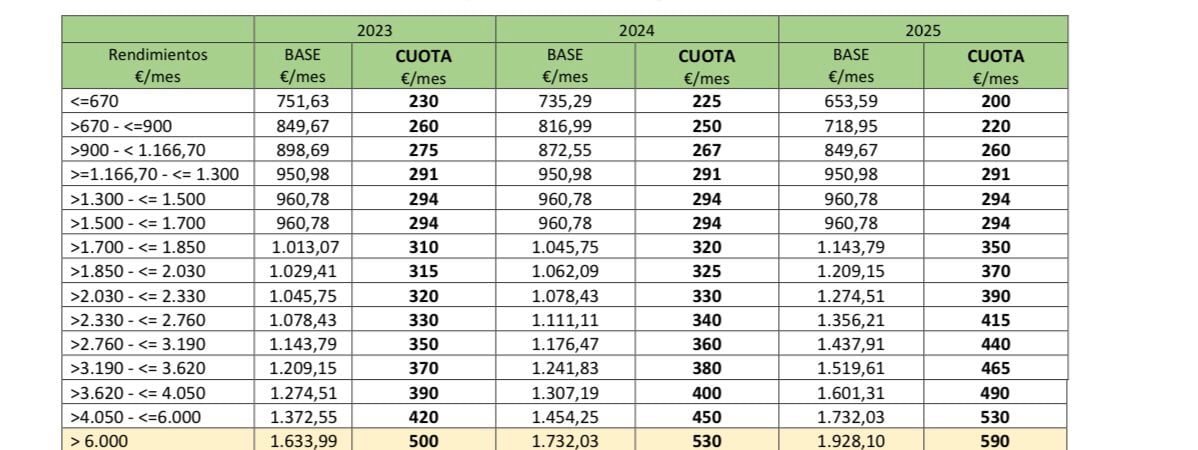

Por ejemplo, podría darse el caso de un autónomo que hoy tiene 50 años. Cotiza desde hace poco por una base de 2.077 euros al mes, ya que antes de cumplir los 48 años cotizaba por la base mínima y el tope actual le impide subir su base. Aunque tiene una base de 2.077 euros, en realidad, apenas tiene 1.900 euros de rendimientos netos mensuales a efectos de la nueva fórmula propuesta por la Seguridad Social. En 2023, este autónomo podría seguir manteniendo su base de cotización en 2.077 euros, aunque en realidad, por sus rendimientos netos, le correspondería una base muy inferior, de 1.029 euros al mes, como se puede observar en la tabla de más abajo.

Pero, ¿Y si ocurriera al revés? Si el autónomo de 50 años estuviera ahora mismo cotizando por la mínima de 960 euros y tuviera unos rendimientos netos de 1.900 euros mensuales, en este caso, se vería obligado a subir su base de cotización a los 1.029 euros, lo que le supondría un pequeño aumento de cuota pero también un incremento de su prestación. O incluso si sus rendimientos fueran de 4.000 euros al mes podría optar por la base más alta del sistema.

Topes actuales que tienen los autónomos y que desaparecerán en 2023

A día de hoy, si bien todos los autónomos pueden cambiar cuatro veces al año su base de cotización -con la reforma serían seis-, no todos ellos tienen los mismo límites a la alza y a la baja. A partir de una determinada edad, los trabajadores por cuenta propia tienen una base de cotización máxima diferente.

Tal y como señalaron desde la Seguridad Social, si el autónomo es menor de 47 años, podrá solicitar cualquier base de cotización comprendida entre las bases máxima y mínima permitidas para el Régimen. Es decir, podría elegir cualquier base entre los 960 euros (293 euros al mes) y los 4.139 euros al mes (1.266 euros).

Autónomo de 47 años en 2022

Sin embargo, en el caso de que el autónomo tenga 47 años en 2022 pueden darse dos supuestos:

- Que tenga una edad de 47 años y su base de cotización en el mes de diciembre de 2021 haya sido igual o superior a 2.077,80 euros/mes o haya causado alta en el Régimen Especial de Trabajadores Autónomos con posterioridad a esa fecha: podrá elegir entre la cuota mínima y máxima general, es decir, entre 293 euros y 1.266 euros al mes.

- Que tenga 47 años en 2022 y antes su base de cotización fuera inferior a 2.077,80 euros/mes. A no ser que antes de junio de 2022 suba su base, a partir de esa fecha, tendrá un límite para siempre diferente al general y sólo podrá optar por una base entre la mínima general (960 euros) y una máxima de 2.113,20 euros/mes. Esto suponen unos límites de cuota de entre 293 euros y 646 euros al mes.

Autónomo de 48 años o más en 2022

En el caso de que el autónomo tenga 48 años o más en 2022:

- Si su última base fuera inferior a 2.077,80 euros/ mes: una vez tenga cumplida la edad de 48 o más años, la base de cotización estará comprendida entre las cuantías de 1.035,90 y 2.113,20 euros/mes. Es decir, sólo podrán elegir una cuota de entre 316 euros (de mínima) y 646 euros (de máxima) este año

- Si su última base fuera superior a 2.077,8 euros/mes: en este caso, el autónomo sólo podrá cotizar entre la mínima general de 960,60 euros/me y tendrá como tope su última base máxima de cotización acreditada. Es decir podrá elegir entre una cuota de 293 euros y la última que hubiera elegido antes de los 48 años.

La regularización que hará la Seguridad Social si la base no corresponde con los rendimientos

El funcionamiento del nuevo sistema implica que los trabajadores por cuenta propia estarán encuadrados en un tramo y pagarán la cuota que corresponda a esos rendimientos. Tras la presentación de la RENTA, la Seguridad Social revisará si el tramo que estimaron a principios de año y su cotización es acorde con los rendimientos obtenidos y declarados. Se podrán dar dos casos:

- El primero, que los autónomos hayan pagado más cuota de la que deberían. Esto se llama sobrecotizar, en cuyo caso la Seguridad Social les propondría devolver el exceso. Si en 2022 estuvieran en una base superior, podrían denegarlo y seguir cotizando más.

- O, el segundo, que los autónomos hayan pagado menos cuota de la que deberían. Esto se llama infracotizar y los trabajadores por cuenta propia deberán pagar a la Seguridad Social las cuotas que no han abonado.