Impuesto de Sociedades: qué tipo de negocios podrán beneficiarse este año de la bajada de tipos

El Ejecutivo anunció a finales del año pasado una bajada del tipo aplicable para los pequeños negocios en el Impuesto de Sociedades. Esta reducción prometida por el Gobierno hace más de cuatro años no ha empezado a aplicarse hasta el 2023. Según estimaciones de Hacienda, casi medio millón de pequeños negocios ya se estarían beneficiando de esta rebaja que verán reflejada en su próxima declaración a presentar en julio de 2024. Aunque no todas las sociedades están incluidas.

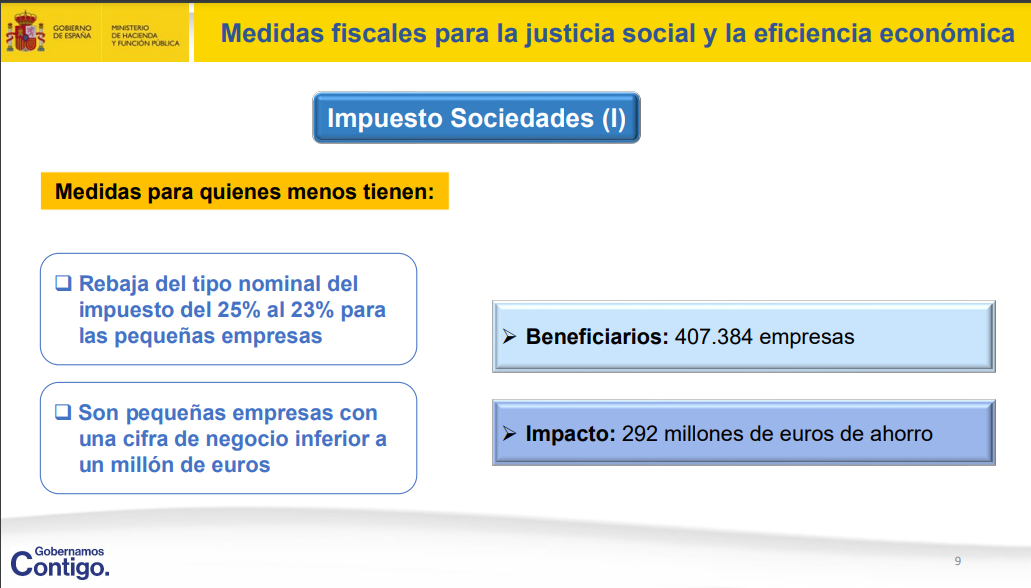

A finales de 2022 el Gobierno puso en marcha un paquete de medidas que incluía la rebaja del Impuesto de Sociedades para los pequeños negocios persona jurídica. Aquellas actividades que facturen menos de un millón de euros se podrán beneficiar de una reducción de dos puntos del tipo nominal en el Impuesto de Sociedades, del 25% al 23%.

Según confirmaron fuentes de la Agencia Tributaria a este diario, esta reducción se empezó a aplicar en enero de este año y terminará, en principio, en diciembre. Por lo tanto, las pequeñas empresas que cumplan los requisitos establecidos por el Gobierno y logren acceder a esta rebaja pagarán menos en su declaración del Impuesto de Sociedades a presentar entre 1 y el 25 de julio de 2024. Será en ese momento cuando declaren los rendimientos obtenidos por su empresa a lo largo de este 2023.

¿Qué negocios podrán acceder a la rebaja en el Impuesto de Sociedades?

Esta rebaja de dos puntos porcentuales se aplica sobre el tipo nominal, que hasta ahora era igual para todos los negocios. Sin embargo, las pymes normalmente tienen más dificultades para acceder a la mayoría de incentivos fiscales de los que sí se benefician las grandes empresas, por lo que en comparación siempre acaban pagando más. Por ejemplo, las pequeñas empresas no tienen departamentos para poder acceder a deducciones como I+D+I.

Muchas pymes verán recortado al año que viene el tipo efectivo que pagarán en su declaración del Impuesto de Sociedades. En 2018,-últimos datos disponibles-, las grandes empresas tributaron -tras aplicar las deducciones- por un tipo medio de un 5,69% de sus beneficios mientras que los pequeños negocios lo hicieron al 15,14%.

Según las estimaciones proporcionadas por el propio Ministerio de Hacienda durante la presentación de la batería de medidas fiscales, serán 407.384 negocios los que se van a poder beneficiar en 2023 de esta rebaja impositiva, que les supondrá un ahorro medio en la liquidación del Impuesto de Sociedades a presentar en 2024 de 717 euros por empresa.

Primer requisito: haber facturado menos de un millón de euros

El requisito principal requisito para poder beneficiarse de esta reducción de impuestos no va a estar ligado al número de empleados que tenga la empresa -como cabría esperar- sino a su facturación. Tendrán que haber obtenido "una cifra de negocios inferior al millón de euros", es decir unos ingresos o facturación inferior a este límite. Muchas pequeñas empresas, a pesar de su reducido tamaño, pueden haber facturado por encima de este umbral y quedar fuera de esta bajada impositiva.

Es más, según recuerdan los expertos, en ningún momento se está hablando de rendimientos netos -es decir, de beneficios-, sino de facturación, por lo que podría darse el caso de que pequeñas actividades de sectores como la construcción, que suelen manejar grandes cantidades de dinero, no puedan beneficiarse de esta medida aunque sus márgenes sean estrechos.

El segundo requisito: haber tenido una base imponible positiva

Según los expertos consultados, habría un segundo requisito para poder beneficiarse de esta rebaja fiscal que, aunque no fue anunciado por el Gobierno, está implícito en la propia dinámica del Impuesto de Sociedades. Para poder aplicarse la bajada de dos puntos, del 25% al 23% del tipo nominal, el autónomo societario o la empresa tendrá además que haber tenido en 2023 una base imponible positiva.

Aunque parezca evidente, esta segunda condición explicaría por qué habiendo más de un millón de microempresas y más de 164.000 pequeños negocios en España, sólo 407.000 podrán beneficiarse de esta medida fiscal. La mayoría de negocios, y más aún viniendo la actual subida de costes, estarán todavía compensando en 2023 las pérdidas de años anteriores.

Cada año, se puede compensar alrededor de la mitad de las pérdidas no compensadas de ejercicios anteriores en la liquidación del Impuesto de Sociedades del ejercicio en curso. Por ello, denuncian desde CEPYME, esta medida, tal y como está articulada deja fuera precisamente a las empresas que más lo necesitan ya que es posible que éstas sigan atravesando momentos difíciles y todavía no hayan obtenido bases positivas, es decir, beneficios.