La Agencia Tributaria explica a los autónomos cómo solicitar certificados de retenciones del IRPF

El Certificado de Retenciones de IRPF es un documento informativo que permite declarar las retenciones tributarias llevadas a cabo a profesionales autónomos y empresas o en las nóminas de los trabajadores. La AEAT aclara con información actualizada cómo solicitar el documento informativo de manera telemática.

La declaración anual de la renta es una obligación tributaria ineludible. Para hacer frente a las obligaciones tributarias, los autónomos disponen del Certificado de Retenciones del IRPF o Modelo 190. Mediante este documento pueden acreditar los porcentajes de retención aplicados a las facturas emitidas en ese año fiscal, es decir, qué dinero correspondiente a impuestos se ha adelantado a Hacienda.

¿Por qué es importante para un autónomo solicitar un certificado de retenciones del IRPF?

Como explicó Hernanz, “los certificados de retenciones (tanto del Modelo 190 como de otros) son una herramienta necesaria para cuadrar la declaración de la Renta y ahorrarse una sanción”, ya que si existen pagos pendientes “el certificado permite saberlo con exactitud, dado que no aparecen”.

El proceso sancionador está recogido en el artículo 206 del RD 2063/2004. Enviar los Certificados de Retenciones es obligatorio por ley, “y su falta supone una infracción leve que puede llegar a ser sancionada con 150 euros por certificado”. Por ello es importante para los autónomos de cara a la Declaración de la Renta “tener sus certificados y enviarlos a tiempo cuando corresponda”.

¿Cómo funciona el Certificado de Retenciones del IRPF para un autónomo?

Según aclaró Sandra Hernanz, abogada fiscal de Eduardo Luque Abogados, “este documento permite obtener una garantía del dinero en concepto de impuestos que los autónomos ya han adelantado a la Agencia Tributaria”. Este procedimiento se realiza mediante “las facturas que emiten a sus clientes”. De esta forma, “con el certificado se justifica que los clientes han cumplido con su obligación”.

Por norma general, “son los profesionales autónomos aquellos que deben incluir retenciones del IRPF en sus facturas, (además de las empresas)”. La retención comporta “una obligación del retenedor, es decir, el que paga”, aquel al que han prestado el servicio.

Es este pagador el que abona el importe total de la factura, “encargándose de ingresar la retención a Hacienda”. Así, aquel profesional que ofrece el servicio es el que “cobrará el importe neto de la factura, con la retención descontada”, que luego se compensará con la Agencia Tributaria.

Por tanto, el pagador que contrata los servicios de otro profesional autónomo y les aplica retención “es quien deberá entregar este certificado”. Además, según el artículo 108.3 del Reglamento del IRPF, el retenedor obligado a ingresar a cuenta “deberá expedir a favor del contribuyente una certificación acreditativa de las retenciones practicadas o ingresos a cuenta efectuados”. Es decir, que el certificado es el documento que permite justificar estos procedimientos.

También, es un documento necesario para aquellos autónomos con empleados a su cargo que “deben calcular y abonar estas obligaciones en la nómina de sus trabajadores”, y, posteriormente, entregarlo a estos trabajadores.

¿Cómo puede obtenerse el certificado de retenciones del modelo 190 a través de la Agencia Tributaria?

Según fuentes de la Agencia Tributaria, el certificado de retenciones del Modelo 190 “permite la emisión tanto de certificados individuales, para un único perceptor, como para un colectivo, es decir, varios perceptores”, desde el formulario del propio modelo.

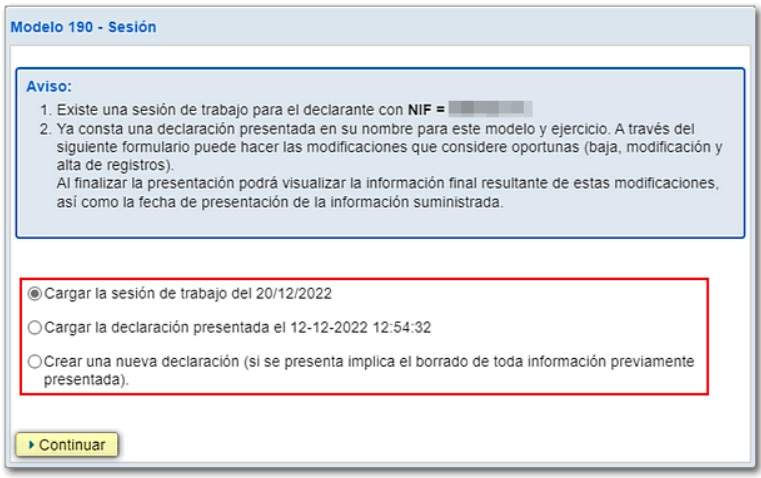

El interesado accede al formulario por medio del enlace “Modelo 190. Presentación”, del ejercicio que corresponda. Después debe identificarse introduciendo el NIF. También “existe la posibilidad de recuperar una sesión que se haya guardado previamente en el servidor si el contribuyente la necesita”, así como “cargar una declaración que ya haya sido presentada en el formulario”. Esto es porque el propio sistema “detecta que ya existe una declaración guardada o presentada para ese NIF que el usuario ha identificado”.

Si el interesado, por otro lado, dispone de un fichero formato BOE generado por algún programa externo, “se podrá exportar” con la opción disponible.

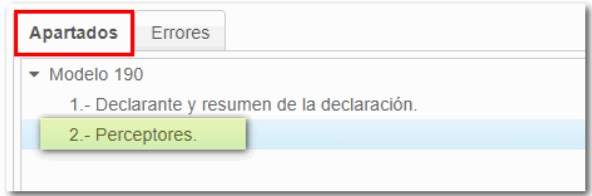

En el paso siguiente, el contribuyente debe seleccionar la opción de “Perceptores” dentro de la pestaña “Apartados”.

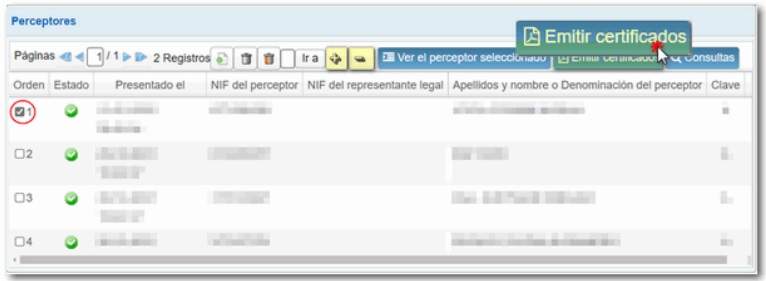

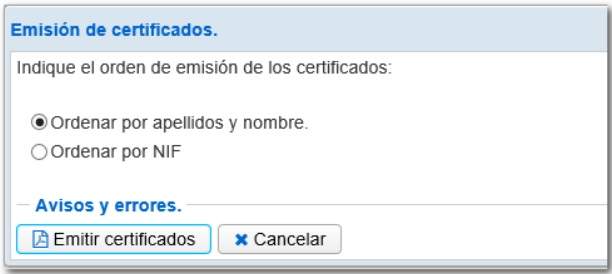

En función de sus necesidades “marcará un perceptor o los necesarios”, que se seleccionan o desmarcan “a través de los símbolos “+” y “-”, respectivamente. Después, el interesado debe pulsar en “Emitir certificados”.

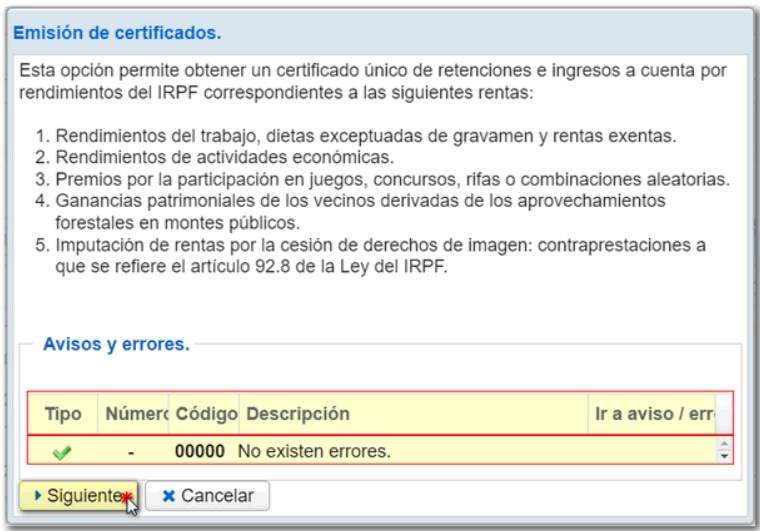

Según la Agencia Tributaria, hay que seguir las instrucciones del asistente que ayuda a su obtención, avisando a los contribuyentes de que “para la emisión de certificados la declaración no puede contener errores”, con lo que hay que corregirlos antes de emitirlos, y pulsar la opción “Validar”. El asistente de certificados “permite comprobar que la tipología del perceptor permite obtenerlo”. Una vez completadas estas pautas, puede seleccionarse la opción “Siguiente".

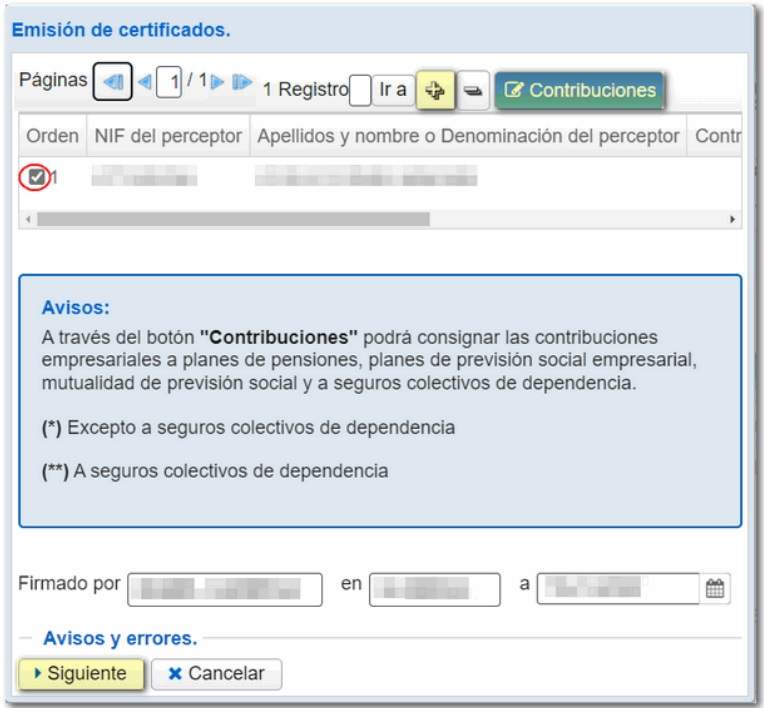

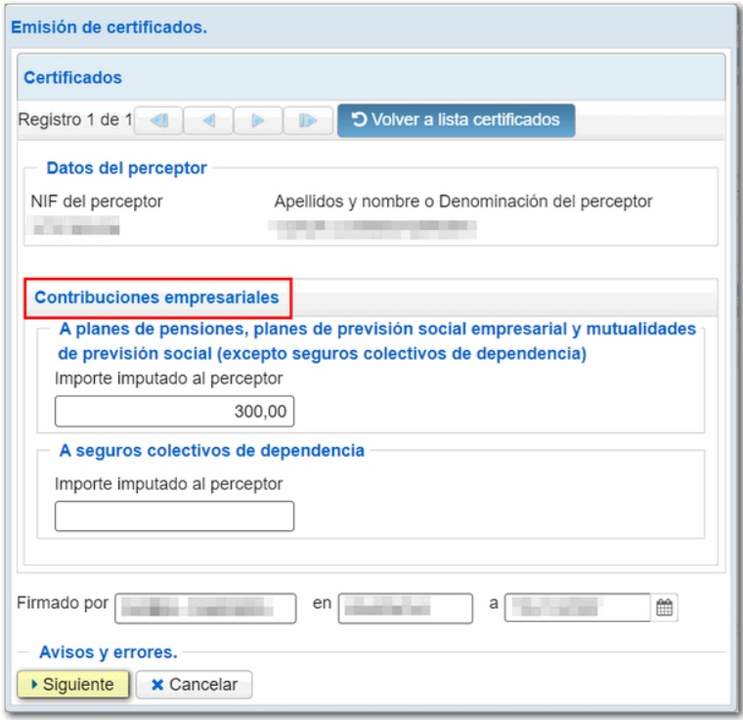

Después, la pantalla ofrece una lista con los perceptores que se han seleccionado. Pueden volver a seleccionarse uno o varios, y “opcionalmente, introducir la fecha y el lugar de firma”. A través del botón "Contribuciones", también es posible que los interesados “puedan referir las contribuciones empresariales a los planes de pensiones y a seguros colectivos”.

Posteriormente, hay que pulsar en "Siguiente" para continuar, o volver a la enumeración de certificados.

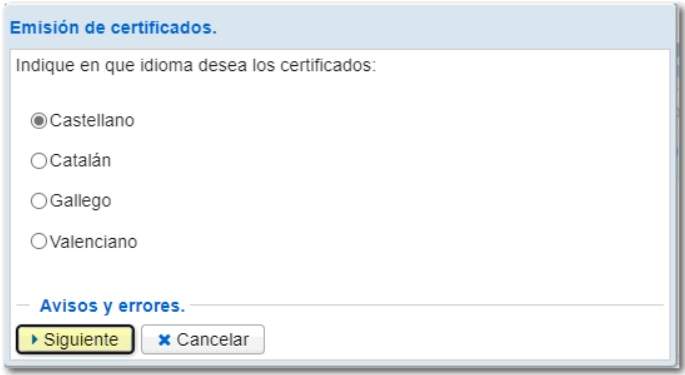

Los certificados, a su vez, “permiten su selección en los idiomas de las lenguas cooficiales”. Una vez que se haya satisfecho esta opción, el interesado selecciona "Emitir certificados" en caso de un único perceptor, o "Siguiente" en caso de un colectivo.

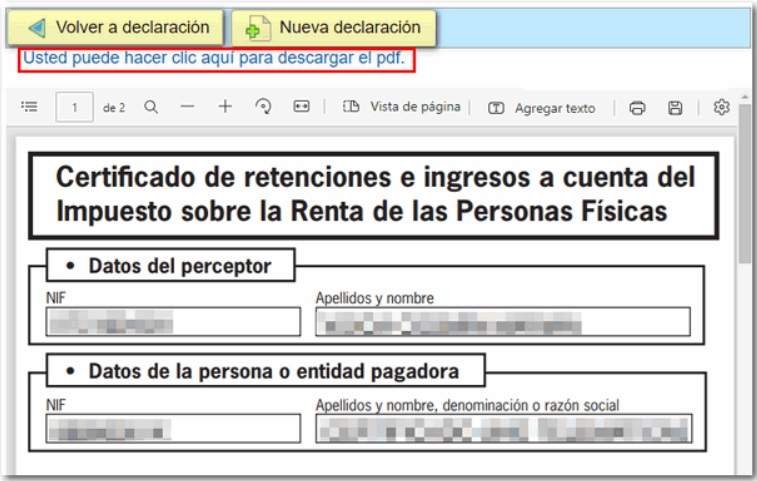

La Agencia Tributaria recuerda que “los interesados necesitan un visor de PDF” para poder ver el certificado. En ese sentido, la AEAT recomienda emplear las versiones actualizadas que sean compatibles con los sistemas operativos de los usuarios.

Por último, una vez emitido el certificado, se pueden generar nuevos.

Como alternativa, en la sede electrónica está este formulario, “con el que cumplimentar e imprimir directamente el certificado”.

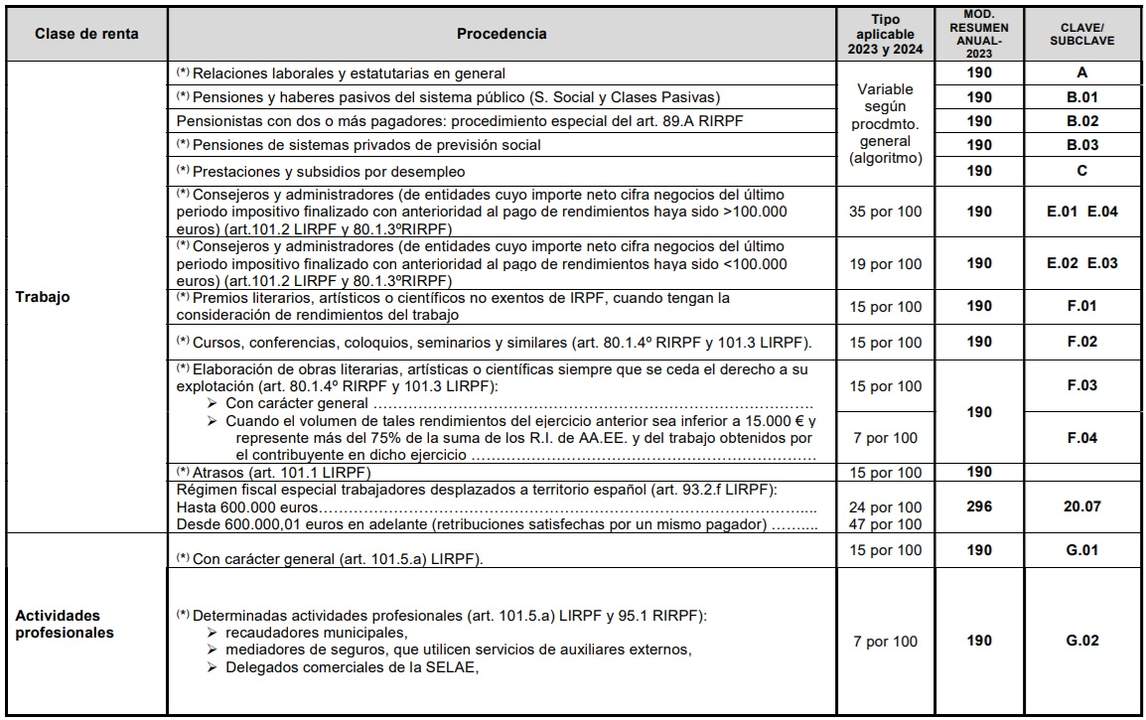

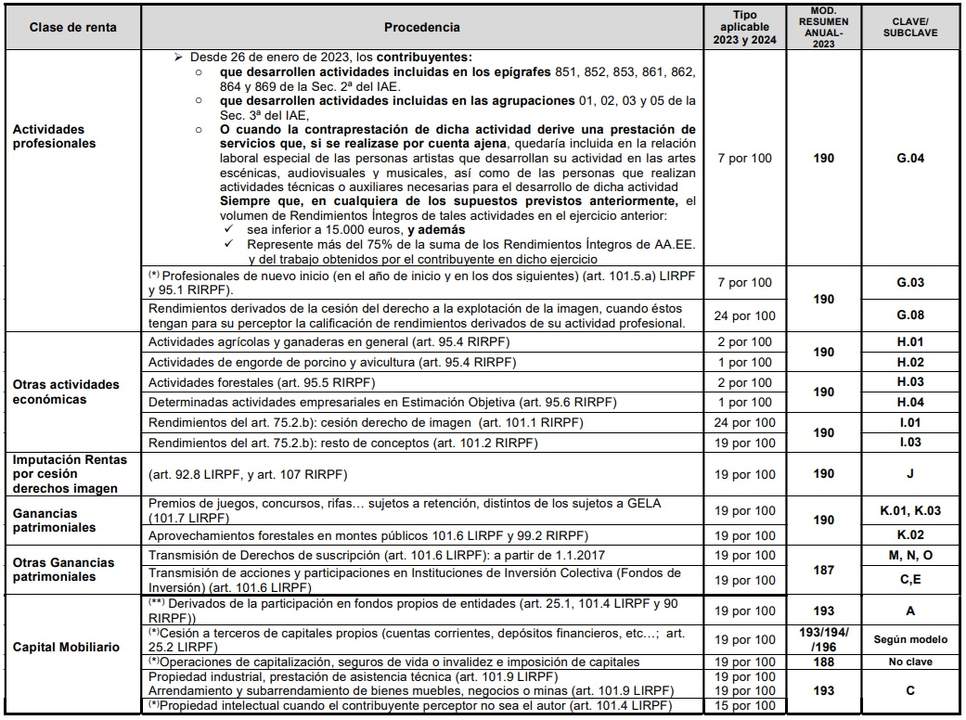

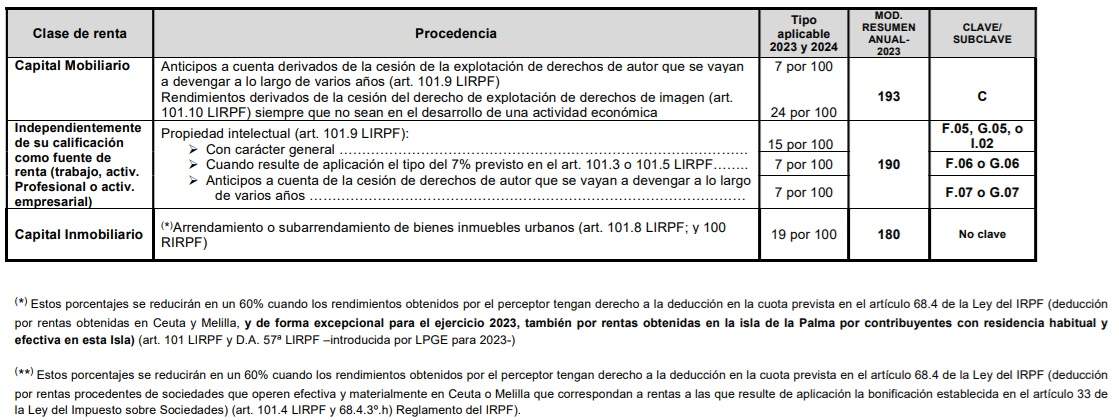

Retenciones e ingresos a cuenta en el ejercicio 2023 y 2024 por tipos y modelos

Aquí aparecen las retenciones e ingresos a cuenta para este ejercicio, por modelos y tipos aplicables. Fuente: Agencia Tributaria.