Los autónomos que se dieron de alta en 2023 perderán la Tarifa Plana en 2024 si sus ingresos superan el SMI

Desde enero de 2023 ha habido miles de emprendedores que se han dado de alta en el Régimen Especial de Trabajadores Autónomos (RETA). La mayoría de estos nuevos autónomos habrán podido acceder directamente a la nueva Tarifa Plana regulada en el sistema de cotización por ingresos reales. Esta bonificación consiste en una cuota fija de 80 euros al mes durante el primer año, ampliable durante doce meses más siempre que se cumplan algunos requisitos.

Con la entrada en vigor del Real Decreto-ley 13/2022, de 26 de julio, por el que se estableció el nuevo sistema de cotización para autónomos se conservó la conocida Tarifa Plana para trabajadores por cuenta propia que acaban de iniciar su actividad. Sin embargo, esta medida sufrió algunos cambios: el más importante es que hasta la fecha la bonificación era menor porque iba decreciendo y la cuota en el segundo año era sensiblemente mayor, pero duraba dos años. Desde enero de 2023, se estableció una cuota fija más beneficiosa, de 80 euros al mes, sólo que en este caso puede durar uno o dos años, dependiendo de los ingresos que haya obtenido el nuevo autónomo.

La nueva Tarifa plana estable una cuota reducida para todos los nuevos autónomos durante los primeros doce meses pero sólo los trabajadores por cuenta propia que hayan ingresado menos del Salario Mínimo Interprofesional (SMI) durante ese tiempo de actividad podrán conservar durante el segundo año la bonificación. Esto, a efectos prácticos, supone que los trabajadores por cuenta propia que hayan obtenido unos beneficios de más de 1.260 euros al mes durante este año, seguramente perderán la Tarifa Plana a partir de 2024.

¿Qué autónomos podrían perder la Tarifa Plana a partir de 2024?

Esta reducción en la cotización de los autónomos viene regulada en el artículo 38 ter del Real Decreto-Ley 13/2022. Según esta norma, para los nuevos autónomos "se aplicará una cuota reducida por contingencias comunes y profesionales, a contar desde la fecha de efectos del alta y durante los doce meses naturales completos siguientes".

Sin embargo, añade la ley, transcurrido ese primer año de actividad, sólo podrá "aplicarse una cuota reducida durante los siguientes doce meses naturales completos, respecto a aquellos trabajadores por cuenta propia cuyos rendimientos económicos netos anuales sean inferiores al salario mínimo interprofesional anual que corresponda a este período". Además, "cuando este segundo periodo abarque parte de dos años naturales, el requisito relativo a los rendimientos económicos se deberá cumplir en cada uno de ellos".

Según Jaume Barcons, abogado laboralista de la gestoría Barcons, esto significa que los autónomos que se dieron de alta en 2023, en cualquier caso, no pueden haber tenido unos beneficios superiores a 1.260 euros al mes o 15.200 euros al año, que es el SMI actual para poder seguir beneficiándose durante 2024 de la Tarifa Plana.

El caso más claro, según el abogado, sería el de un autónomo que se dio de alta en enero de 2023 y cumpliría el primer año en enero de 2024. En este supuesto el umbral se calcularía de manera anual y este trabajador por cuenta propia tendría que haber ingresado menos de 15.200 euros para poder beneficiarse al año que viene de esta reducción. De lo contrario, tendría que hacer su comunicación de previsión de ingresos y pasar a cotizar por la base que le corresponda.

Los autónomos deben ingresar por debajo del SMI vigente en cada momento para conservar la Tarifa Plana

Ahora bien, en estos días el Gobierno y los agentes sociales están negociando una nueva subida del Salario Mínimo Interprofesional (SMI) para 2024. Aunque todavía no hay acuerdo, parece cada vez más probable que se vaya a adoptar la propuesta del Ejecutivo, que consiste en aumentar un 4% este suelo salarial. De ser así, a partir de enero habría un nuevo SMI de 1.310 euros al mes en 12 pagas.

Según los expertos, este nuevo SMI podría afectar a dos tipos de autónomos. El primer caso sería el más evidente: aquellos trabajadores por cuenta propia que se den de alta en 2024. Si así fuera, se tendría en cuenta este salario mínimo para determinar la permanencia de la Tarifa Plana de cara a 2025.

El segundo caso sería el de un autónomo que se dio de alta a mediados de 2023. En este caso, la Ley dice que deberá estar por debajo del SMI vigente en cada uno de los periodos. Si, por ejemplo, se dio de alta en junio, entre junio y diciembre de 2023 tendrá que haber tenido unos beneficios por debajo de 1.260 euros y entre enero y junio de 2024, sus rendimientos no podrán superar los 1.310 euros al mes, que será probablemente el SMI que haya vigente en ese momento.

¿Cuál será la cuota mínima para los autónomos que pierdan la Tarifa Plana en 2024?

Si los autónomos no cumplieran el requisito de tener unos rendimientos netos por debajo del Salario Mínimo Interprofesional (SMI) fijado a cada momento, el segundo año de actividad ya tendrían que pasar a cotizar por ingresos reales.

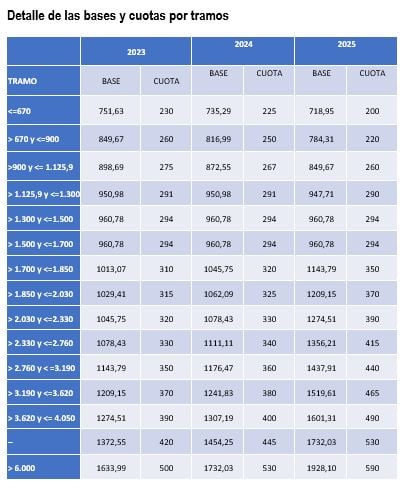

De ser así, deberán pagar una cuota según la nueva tabla de bases mínimas para 2024. Teniendo en cuenta que estos autónomos han ingresado por encima del SMI, que en 2024 sería de 1.300 euros, la cuota que deberán pagar al año que viene como mínimo será de 294 euros al mes.