Los cambios que plantea Hacienda para los autónomos en las declaraciones de IVA, IRPF e Impuesto de Sociedades

La Agencia Tributaria publicó el pasado 31 de enero las directrices del Plan de control tributario para este año. Entre los ejes más importantes, como ya avanzó este diario, destaca un aumento de la vigilancia sobre los autónomos y pequeños negocios, la vuelta de las cartas aviso, y de las visitas in situ. Sin embargo, estas novedades forman parte de tan sólo uno de los cinco pilares establecidos en el plan de control para 2022.

Otro de los más importantes es el de ‘Información y asistencia’ que, como cada año, traza toda la estrategia que seguirá la Agencia Tributaria para “reducir las cargas administrativas a las que deben hacer frente los contribuyentes y favorecer el cumplimiento voluntario de las obligaciones tributarias". En el pasado ejercicio ya se introdujeron novedades como un aviso personalizado a cada contribuyente que alerta de posibles errores en su declaración de la RENTA; o una especie de borrador parecido al de IVA o IRPF para el Impuesto de Sociedades.

Y este año, habrá “también avances en los tres impuestos. En IVA se amplía el colectivo de beneficiarios del Pre-303, es decir, el borrador de IVA, que ya podían utilizar el año pasado algunos autónomos y empresarios que cumplieran algunas condiciones como estar en el Suministro Inmediato de Información (SII). Este año, se va a ampliar el número de negocios a los que llegará este borrador y algunos autónomos que antes sólo tenían rellenada automáticamente su información censal, tendrán también pre-elaborada su información económica, es decir, la mayor parte de los ingresos y gastos que han tenido en el trimestre”, explicaron a este diario fuentes de la Agencia Tributaria.

En cuanto a IRPF, “el plan traza dos direcciones. Por un lado, se empezará a trabajar en un futuro asistente virtual de renta, capaz de dar una asistencia integral al contribuyente y contestar de forma inmediata y personalizada a cualquiera de sus dudas, avisándole incluso de los errores que pueda cometer en la declaración. Y a más corto plazo habrá mejoras en el informador de renta, una versión de paquetes informativos preconfigurados, algo así como preguntas frecuentes que el contribuyente selecciona y le informan de aspectos de la declaración", apuntaron las mismas fuentes Por último, en el impuesto de Sociedades, para el que el año pasado se introdujo por primera vez un borrador, este año se amplía el colectivo de empresarios que pueden visualizar los errores que pueden surgir al hacer la declaración y de los que alertará el sistema.

Mejoras que introducirá la Agencia Tributaria en 2022 en las declaraciones de impuestos de los autónomos

Tal y como avanza el apartado 1 de la Resolución de 26 de enero de 2022, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2022, este año “se pretende continuar potenciando tanto la diversidad como la calidad de los servicios de información y asistencia prestados a los contribuyentes, utilizando las nuevas tecnologías y los medios tradicionales de asistencia presencial”.

Esto, según la Agencia Tributaria, se hará con el fin de garantizar a los contribuyentes " la realización de trámites de forma más ágil y eficaz, gracias a los sistemas telemáticos de asistencia y a la disponibilidad de medios de identificación y de comunicación electrónicos”. Así pues, la Agencia Tributaria pretende profundizar en una “evolución del modelo de asistencia al contribuyente” en los tres impuestos principales:

Mejoras que afectan a la declaración de IRPF

- 'Informador de Renta'

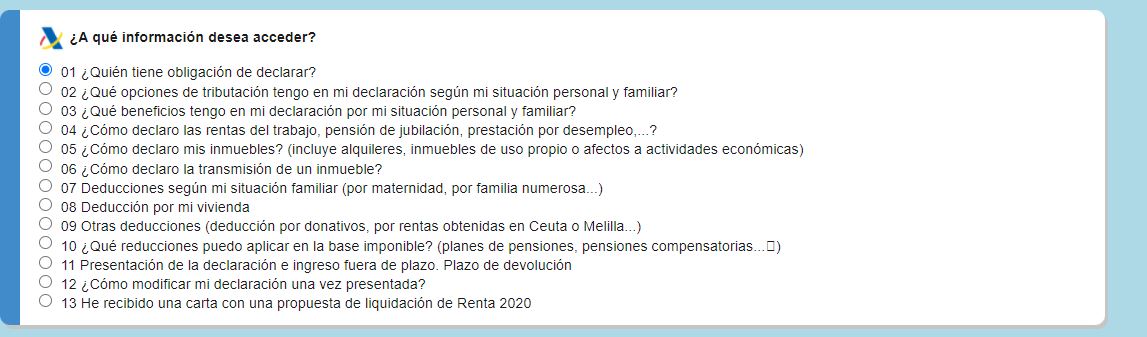

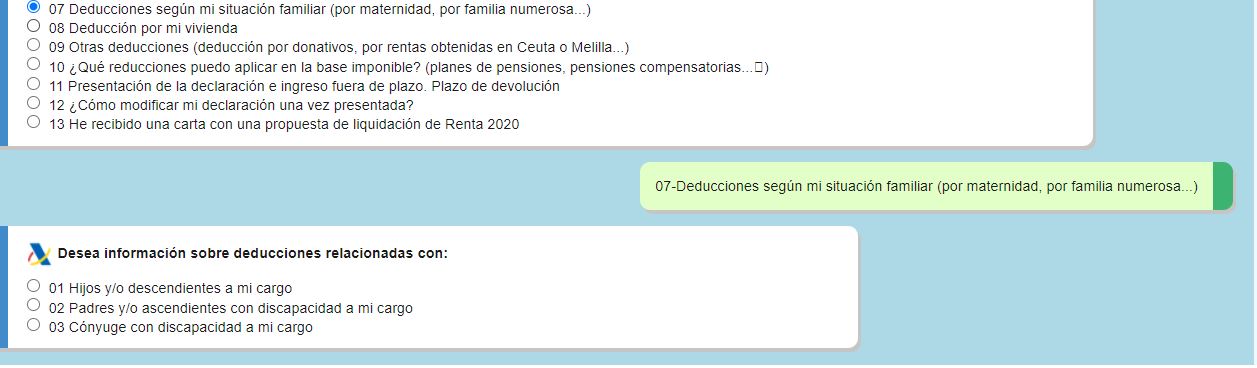

En el ámbito del IRPF, el primer cambio a corto plazo va a ser la ampliación de contenidos en el denominado 'Informador de Renta', con la finalidad de dotar a la herramienta de respuestas a las cuestiones más frecuentes que plantean los contribuyentes.

A través de esta herramienta, los contribuyentes podrán obtener una respuesta a la consulta formulada mediante la selección de las distintas opciones que se le muestran en los distintos bloques temáticos habilitados. Como se puede ver a continuación, a día de hoy, este servicio tiene 13 bloques en los que se tratan algunas preguntas frecuentes como “¿Quién tiene obligación de declarar?”, “¿Cómo declaro mis prestaciones”; “Deducciones familiares”; o “Deducciones por vivienda”.

Además, si por ejemplo, el contribuyente accede a las deducciones por vivienda, el informador le planteará otras preguntas como si tiene hijos a cargo, o cónyuge con discapacidad ya que, según la respuesta, variarán las deducciones a las que puede acceder.

Por otro lado, también hay un informador específico para autónomos en módulos que, si bien de momento tiene sólo dos áreas, podría desarrollarse más adelante.

- Desarrollo del asistente virtual para la RENTA

Además, se iniciará el diseño de un Asistente virtual de Renta con una doble finalidad: por un lado contestar, a través del uso de inteligencia artificial las consultas formuladas por los contribuyentes sobre este impuesto, inicialmente relativas a rendimientos de capital inmobiliario. Por otro, obtener información sobre cuáles son las dudas más habituales de los contribuyentes en esta materia para que, a través de la misma, se retroalimente la base de conocimientos de la propia herramienta.

- Volcado de datos de los libros de IRPF para la declaración

Asimismo, y como consecuencia de la Orden HAC/773/2019 de 28 de julio, que permite que los libros registro del IRPF puedan ser compatibles con los requeridos en el IVA, a través de un formato informático único plenamente consistente con la normativa y con el modelo de declaración de IRPF, reduciendo las obligaciones formales a casi un millón y medio de contribuyentes que podrán llevar unos únicos libros registro válidos tanto en el ámbito del IRPF como en el de IVA, podrá efectuar el traslado automático del contenido de los libros de IRPF a las casillas correspondientes del modelo de Renta del ejercicio 2021.

El objetivo es que, desde ahora, se vuelque toda la información, y se completen muchos campos. Esto sería muy atractivo para los autónomos, ya que con los libros integrados se pueden usar los mismos libros para la presentación de IVA e IRPF a la vez.

- Desarrollo de un software para comunicar al instante a Hacienda los datos de facturación

Por otra parte, y en el mismo sentido que ya avanzaba el componente 27 del Plan de Recuperación, Transformación y Resiliencia, la Agencia Tributaria está manteniendo reuniones con las organizaciones representativas de pymes y autónomos para analizar alternativas técnicas en la configuración de un software de facturación con intercambio directo de datos entre el contribuyente y Hacienda.

Esto no sólo permite el cumplimiento de la prohibición del software de doble uso, sino también posibles soluciones digitales integrales para el cumplimiento de las obligaciones de facturación y registrales y la obtención progresiva por los autónomos de predeclaraciones o borradores de declaración cada vez más completos en la medida en que el sistema de facturación posibilite también el envío automático de la información a la Agencia Tributaria.

- Consolidación de la inteligencia artificial para declaración de la RENTA

Por otro lado, se consolidará la utilización del «machine learning» en Renta Web para reducir los errores previsibles de los contribuyentes en la cumplimentación del modelo 100 -la declaración anual de IRPF-, incrementando el número de casillas con mensaje.

Así, mediante el análisis de datos, se obtienen las características descriptivas que definen al contribuyente tipo que, en ejercicios anteriores, al presentar su declaración de IRPF no utilizó los datos fiscales que le fueron suministrados y se equivocó al hacerlo De este modo, se evitarán rectificaciones y costes para el contribuyente y también para la Agencia Tributaria,

En este sentido, el plan avisa que se creará un grupo de trabajo para ver la posibilidad de aplicar técnicas de predicción del comportamiento que permitan inducir al contribuyente a que cumpla voluntariamente con sus obligaciones fiscales.

Mejoras en el borrador del IVA trimestral, Pre-303

En el ámbito de IVA, el plan ya avisa que "a partir del primer trimestre de 2022, se ofrecerá a los contribuyentes no obligados al Suministro Inmediato de Información (SII) la posibilidad de confeccionar su modelo 303 automáticamente a partir de la información contenida en sus libros registro (llevados de acuerdo con el formato estandarizado) similar al existente para el modelo 100.

Cabe recordar que, hasta ahora, una declaración de IVA, además de la parte económica donde se marcan el IVA de ingresos y gastos, tiene una primera parte censal y de identificación. Cualquiera que haya hecho una declaración de este impuesto sabe que es una parte complicada de completar: estar buscando todas las cuotas pendientes de compensar de años anteriores, toda la parte de rellenar opciones de regímenes o de identificación. Todo eso es tedioso no sólo en términos de tiempo, sino también por la dificultad de encontrar algunas informaciones. Esa parte ya venía realizada en los borradores desde el año pasado para cualquier contribuyente de IVA, incluidos todos los autónomos.

En 2021 esa primera parte censal ya estaba automáticamente completada para todos los autónomos. Sin embargo, la parte económica, donde se introducen los ingresos y gastos del trimestre, sólo estaba disponible para un colectivo potencial de 17.000 contribuyentes que contaban con la posibilidad de acceder a un borrador totalmente cumplimentado, el denominado ‘Pre303 Total’, que hasta ahora era una prueba piloto. Eran, fundamentalmente, aquellos contribuyentes acogidos al SII que, por ese motivo, mantienen sus libros en la propia sede electrónica de la Agencia.

Desde ahora, se ampliará el colectivo y se ofrecerá el pre-303 completo a más autónomos que cumplan con los requisitos de llevanza los libros requisitos bajo el mismo formato de la Agencia Tributaria.

A lo largo de 2022 también se ofrecerá la posibilidad de confeccionar el modelo 130 -pago fraccionado de IRPF- automáticamente a partir de la información contenida en sus libros registro. Al permitirse, de acuerdo con la Orden HAC/773/2019, de 28 de julio, que los libros registro de IRPF puedan ser compatibles con los libros registro de IVA, en un único servicio se podrán cumplimentar ambos modelos, el modelo 130 y el 303.

Por otro lado, en relación con las compras a distancia realizadas por consumidores finales en terceros países, la Agencia Tributaria ha desarrollado un nuevo modelo de declaración para 2022 que cumple con los cambios normativos que se han producido en este ámbito en relación con el IVA y la normativa aduanera y garantiza la agilidad en la tramitación de estos envíos.

Mejoras en la declaración del Impuesto de Sociedades

Por otro lado, en materia de Impuesto sobre Sociedades, se producirá la puesta a disposición de los contribuyentes del impuesto de avisos o advertencias generados durante la presentación del modelo 200. En este sentido, hay que tener en cuenta que hasta ahora sólo eran visualizables para los contribuyentes que utilizaban el formulario del modelo 200 (Sociedades Web) para su presentación, mientras que en las presentaciones a través de servicios web no eran visualizables, por lo que la puesta a disposición de estos avisos o advertencias supone la ampliación de la información disponible para estos últimos contribuyentes.

Para el Impuesto sobre Sociedades del ejercicio 2020 ya resultó obligatoria la cumplimentación de los datos sobre los ajustes al resultado contable, por lo que, para el Impuesto sobre Sociedades del ejercicio 2021, se ofrecerá en Datos Fiscales la información sobre los ajustes contables cumplimentada el ejercicio anterior.

Además, se ofrecerá el cálculo de las Bases Imponibles Negativas pendientes de aplicar de acuerdo con las declaraciones presentadas por el contribuyente, y no únicamente el dato consignado en el cuadro de arrastre del modelo 200 del ejercicio 2020.

Pago de impuestos de forma telemática

Por último, la Agencia Tributaria prevé consolidar un sistema informativo y de asistencia en el pago al contribuyente a través de:

– Canales telefónicos (con atención especializada y personalizada, así como con plataformas facilitadoras para el pago disponibles los 365 días del año).

– Canales electrónicos (a través de herramientas como es una aplicación móvil-App, o la oferta de asistentes virtuales temáticos para la obtención de información individualizada relacionada con las obligaciones tributarias en materia de recaudación).

Este sistema de información y asistencia no sólo pretende incrementar el ámbito y la calidad de dicho servicio, sino que prevé disminuir los costes indirectos que supone el cumplimiento de las obligaciones tributarias en el ámbito de la recaudación, y por lo tanto supondrá minorar el número de desplazamientos, así como disminuir los tiempos de espera y los plazos de respuesta administrativa.