Cómo se hace correctamente una factura y qué tipos puede emitir un autónomo

La factura es la base de la contabilidad del negocio de un autónomo. Por ley, todos los trabajadores por cuenta propia tienen la obligación de expedir, entregar y conservar justificantes de todas sus operaciones por el ejercicio de su actividad o, lo que es lo mismo, de emitir una factura por la venta de un producto o la realización de un servicio. Al final de este texto podrás descargar un Excel interactivo con el que crear tu factura.

Independientemente del motivo por el que se emita una factura, todos los documentos deben de tener una serie de datos básicos y comunes que recogen los principales elementos de la transacción por la compra/venta de un bien o un servicio.

¿Qué elementos debe contener una factura?

El artículo 6 del Real Decreto-ley 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento que se regula las obligaciones de facturación, recoge cuales son los elementos que deben contener todas las facturas para ser legales ante la Agencia Tributaria:

- Datos del autónomo (el que emite la factura): nombres y apellidos, domicilio y NIF o CIF. También puede añadirse un teléfono de contacto o un email.

- Número: número correlativo de la serie de la factura. Deben ir ordenados desde el uno (primera factura del ejercicio fiscal) en adelante durante todo ese ejercicio fiscal. Éste es un detalle muy importante y que suele causar problemas a muchos autónomos por error o por omisión. Deben vigilar la correlación exacta de todas su facturas. Un tema que suele vigilar mucho Hacienda

- Fecha: día de emisión de la factura. Es importante que sean correlativas con el número de la factura.

- Datos del remitente de la factura: nombre y apellidos, dirección y NIF o CIF de la persona que recibe la factura. Pueden añadirse otros datos en caso de que se considere necesario, como el teléfono o correo.

- Concepto: descripción de la factura. Debe especificarse el motivo -producto o servicio- por el que se emite esa factura en concreto.

- Base imponible: cuantía de la factura sin incluir los impuestos (IRPF e IVA).

- Retención de IRPF: retención para autónomos profesionales que varía en su cuantía dependiendo de la retención que tenga -un 7% durante los dos primeros años, y un 15% para los siguientes-.

- IVA: cantidad de Impuesto sobre el Valor Añadido que se debe cobrar en la factura. En la mayoría de facturas se emitirá a un 21%, salvo que el tipo de IVA del producto o servicio sea reducido (10%), superreducido (4%) o exento.

- Importe total: es el resultado sumar la base imponible más el IVA y restar el IRPF, en el caso de que se hayan incluido ambos elementos.

- Método de pago: medio por el que se va a recibir el cobro de la factura en cuestión.

¿Cómo se calcula la retención de IRPF que corresponde a cada factura?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) de una factura, es una cuota aplicada a la base imponible, es decir a la cuantía antes de aplicar el IVA. "La retención del IRPF aparece siempre con un signo negativo y será ingresada por el receptor de la factura mediante la autoliquidación en el Modelo 111 del trimestre al que corresponda", explicó Juan Ramos, abogado y gestor en el despacho Rodríguez Albarrán.

- IRPF reducido para nuevos autónomos: 7% hasta los primeros dos años como profesional autónomo.

- IRPF general para autónomos pasados los dos primeros años: 15%.

¿Cómo se calcula el IVA?

El Impuesto sobre el Valor Añadido (IVA) es el que grava los productos "dependiendo de su naturaleza". Existen tres tipos de IVA: general, reducido y superreducido:

- IVA superreducido (4%): para los productos de primera necesidad como el pan, la leche, las frutas, libros, etc.

- IVA reducido (10%): alimentos en general, transporte, plantas, restauración o espectáculos deportivos y de ocio.

- IVA general (21%): se aplica a casi todos los productos y servicios, salvo los que están incluidos en el IVA superreducido o reducido. Es el más habitual en las facturas.

- Exento de IVA (0%): servicios como la medicina o los medicamentos no están gravados con ningún impuesto. El artículo 20 de la Ley del IVA recoge todos los artículos y servicios exentos.

En caso de que en la factura no se desglose el IVA debe aparecer escrito: IVA DEL X% INCLUÍDO EN EL PRECIO. "De no ser así, Hacienda interpretará la factura como errónea, y puede conllevar una sanción", añadió el gestor.

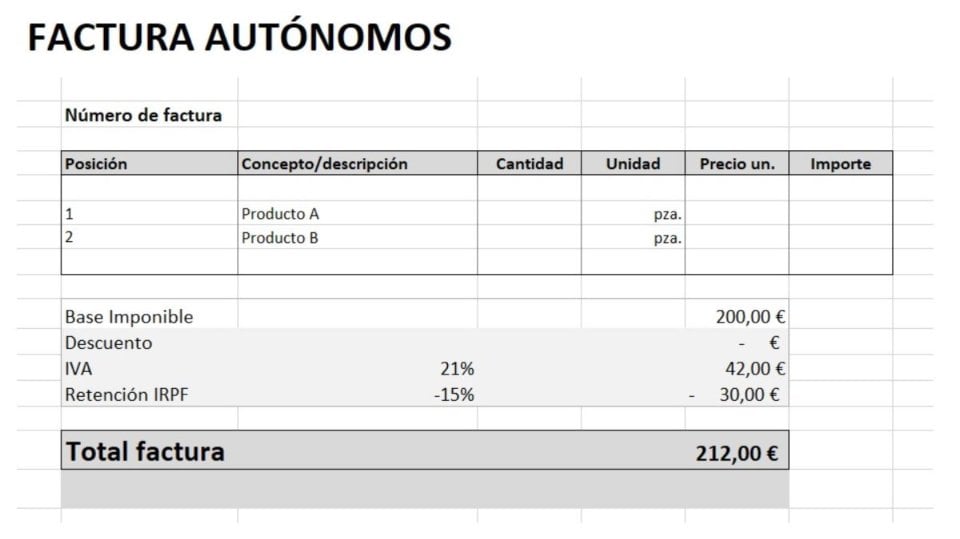

Ejemplo de una factura de base imponible (cuantía) de 200 euros, retención de IRPF al 15% e IVA al 21%:

*Descarga al final del texto el Excel interactivo para crear tu propia factura

Todos los tipos de facturas que puede emitir un autónomo

El tipo de factura que se utilice dependerá siempre del contexto en el que se emita, del importe de la misma y del destinatario. De esta forma existen hasta cinco tipos de facturas que los autónomos pueden emitir:

1.- Factura ordinaria: el modelo de factura "normal" que justifica una operación económica. Deja constancia en un documento de la venta o prestación de un servicio a una segunda persona.

2.- Factura simplificada: una factura ordinaria pero en formato tique que reúne todas las condiciones para ser deducible. Ésta se puede expedir cuando su importe no exceda los 400 € con IVA o cuando deba de expedirse una factura rectificativa. Asimismo, esta se podrá emitir cuando el importe no supere los 3.000 euros con IVA. Es la más común junto a la factura ordinaria.

3.- Factura rectificativa: se emiten en el caso de que la factura original no cumpla alguno de los requisitos que atienden al contenido de las mismas o cuando las cuotas impositivas repercutidas no se hubiesen determinado correctamente. El encargado de emitir la factura será también el encargado de expedir una factura rectificativa en el momento en el que tenga conocimiento de que se ha incumplido alguno de los fallos anteriores. En la nueva factura se hará constar explícitamente los nuevos datos y en ella se podrá efectuar la rectificación de varias facturas en un único documento de rectificación.

4.- Factura proforma: documento previo a la factura ordinaria. "Un anticipo de la factura". A nivel fiscal no tiene validez, sin embargo, se utiliza mucho en el sector del comercio para pedir un porcentaje de la cuantía previo a la emisión de la factura. Este tipo de factura incluye todos los detalles de la futura factura, pero no se integra en la contabilidad del autónomo ni se puede convertir en una factura al uso. Sí sirve para acreditar que ha existido un inicio de actividad comercial.

5.- Factura racapitulativa: reunir en una sola factura las distintas operaciones que se hayan hecho para un mismo destinatario en un mismo mes natural. Este tipo de facturas deben ser emitidas el último día del mes natural en el que se hayan efectuado las operaciones que se documenten en ellas. Excepto cuando el destinatario de ésta sea un profesional o un empresario, que deberá de emitirse antes del día 16 del mes siguiente a aquél en el que se hayan realizado las operaciones.

Hacienda sancionará las facturas mal emitidas

La Agencia Tributaria impone sanciones en caso de que las facturas no estén emitidas correctamente. "Hacienda debe demostrar que existe un salto de facturas que implica que el autónomo ha ocultado información de su actividad", no obstante, tal y como explicó el gestor y abogado Juan Ramos, "no es común que los autónomos cometan este tipo de errores".

El artículo 201 de la Ley Tributaria recoge las infracciones que impone la Administración en caso de incumplir obligaciones de facturación o documentación. Se considera infracción el incumplimiento de las obligaciones de facturación, entre otras, la de expedición, remisión, rectificación y conservación de facturas, justificantes o documentos sustitutivos.

Así, las sanciones consideradas como graves dentro de uno de estos apartados oscilan entre los 150 y los 300 euros por error. De igual forma, en caso de ser considerada como 'muy grave' la multa pecuniaria será proporcional al 75% del importe del conjunto de las operaciones que hayan originado la infracción.