La Justicia da la razón al 50% de los recursos que plantean los autónomos contra Hacienda

Casi la mitad de los recursos que interpusieron el año pasado los autónomos y empresarios a raíz de actuaciones de Hacienda fueron estimados por los Tribunales. Esto significa que los jueces entienden que en el 50% o más de los actos de la Agencia Tributaria que reclaman los contribuyentes en algunos de los impuestos más comunes como IVA, IRPF o Sociedades, hay algún error de forma o fondo.

Así lo desvela la última memoria de 2019 de los Tribunales económico-administrativos, que son los encargados de llevar los recursos que hacen los autónomos y demás contribuyentes cuando están en desacuerdo con alguna actuación de la Administración Fiscal, ya sea la central o las autonómicas. En muchas de estas reclamaciones, la Justicia da la razón los negocios, de forma total o parcial. Es decir estima el conjunto del recurso o, al menos, una parte de él.

Los autónomos tienen una serie de obligaciones con Hacienda y su incumplimiento puede acarrear sanciones proporcionales a la gravedad de la infracción, que pueden ser leves, graves y muy graves. En función de la gravedad del incumplimiento se aplicarán sanciones de entre el 50% (en el caso de las leves) y el 150% (muy graves) sobre el importe de la infracción, además de posibles recargos. Si el autónomo no está de acuerdo, siempre puede alegar o recurrir.

Aunque, como señalaron fuentes de la Agencia Tributaria "no todas las actuaciones que se recurren son por sanciones", lo cierto es que muchas sí acaban en multa. Estas sanciones se producen porque, supuestamente, se ha incumplido alguna norma, tal y como establece la Ley 58/2003 de 17 de diciembre o la Ley General Tributaria, “son infracciones tributarias las acciones u omisiones dolosas o culposas con cualquier grado de negligencia que estén tipificadas y sancionadas como tales en ésta u otra ley”.

Hasta un 54% de los recursos por IVA o IRPF son estimados

La mayoría de las sanciones impuestas a autónomos y pequeños negocios suelen venir por no presentar de forma correcta o completa las declaraciones, no ingresar la deuda tributaria en plazo, u obtener indebidamente beneficios fiscales o devoluciones tributarias, que muchas veces son recurribles.

Sin embargo, desde el sindicato de técnicos de Hacienda, Gestha, reconocieron a través de un comunicado "que sólo el 7,3% de los actos de la Agencia Tributaria fueron reclamados por los contribuyentes, principalmente, porque algunas liquidaciones de importes menores o denegaciones de aplazamientos o recursos se consienten y no son reclamados".

A pesar del escaso número de actuaciones que acaban siendo reclamadas, las que sí se recurren, en casi la mitad de los casos, son corregidas por los tribunales. Concretamente, según datos de Gestha, de los recursos que presentan los contribuyentes por alguna actuación por impuestos, la Agencia Tributaria y demás Administraciones fiscales pierden el 42%.

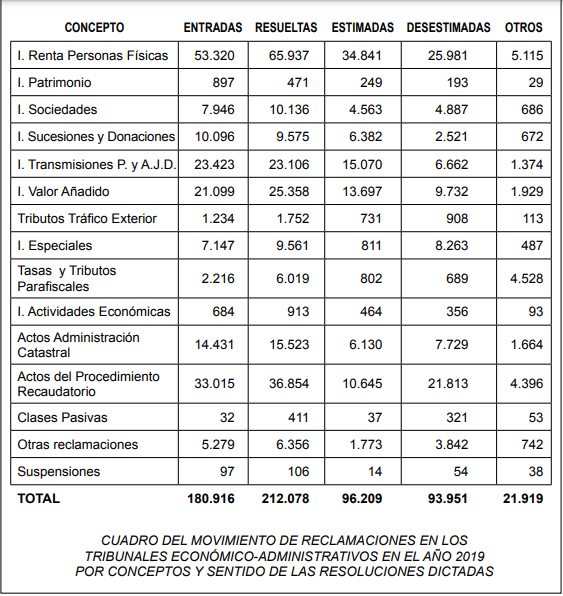

Estos datos concuerdan con la memoria de los tribunales económico-administrativos de 2019. De hecho, en el documento, se refleja que el porcentaje de recursos que ganan los autónomos es todavía mayor en algunos impuestos como IVA, en los que hasta el 54% de las reclamaciones contra el Fisco son estimadas y, por tanto, se corrige o anula la actuación.

Fuente: Memoria de los Tribunales económico-administrativos en 2019

Por ejemplo, como se puede apreciar en la tabla, de las 25.358 reclamaciones de autónomos y empresarios por actuaciones de Hacienda en el IVA en 2019, nada menos que 13.697 fueron estimadas por los Tribunales. Esto significa que los trabajadores por cuenta propia ganaron el recurso en el 54,01% de los casos.

En cuanto al IRPF, impuesto por el que también tributan los autónomos persona física, de las 65.937 reclamaciones interpuestas contra actos de la Agencia Tributaria, 34.841 fueron estimadas. Es decir, los tribunales dieron la razón -total o parcialmente- a los contribuyentes en el 52% de los casos.

Lo mismo ocurre en el Impuesto de Sociedades, por el que tributan las empresas y autónomos societarios: de los 10.136 recursos de los negocios contra alguna actuación de la Agencia Tributaria, 4.563 fueron estimados. Esto es algo más del 45%.

¿Por qué los autónomos no suelen recurrir las actuaciones de Hacienda?

A pesar de lo llamativo de los datos, lo cierto es que el número de litigios contra la Administración por liquidaciones de impuestos, errores en las declaraciones anuales, u ocultación de ingresos sigue siendo muy bajo. De hecho, sólo un 0,3% del total de actos que dicta la Agencia Tributaria se reclaman y son finalmente anulados por los tribunales, bien en la vía económico-administrativa (un 0,27%) o bien en la vía contencioso-administrativa (un 0,03%), según el Plan de Actuación de este organismo.

Esto se puede interpretar de dos formas. O bien porque los "negocios en general recurren sólo cuando ven razones muy evidentes y, por ello, los pocos recursos que hacen son estimados en muchas ocasiones", como apuntan fuentes de la Agencia Tributaria. O bien porque, como señalan diferentes expertos, la mayoría de veces, son sólo las grandes empresas las que recurren y los pequeños negocios, por más que tengan razones de peso para hacerlo, prefieren ahorrarse los trámites y posibles costes de reclamar cantidades que, en realidad, suelen ser pequeñas.

Según la mayoría de gestorías y expertos consultados, además del sindicato de técnicos de Hacienda (Gestha), el escaso número de recursos se debe a que, a la mayoría de autónomos y pequeños negocios, "no les sale casi nunca a cuenta reclamar. En primer lugar porque, hacerlo, ya supone un mínimo de unos 3.000 euros en gastos jurídicos. Eso ya disuade a la mayoría, porque muchas veces lo que puede obtener el autónomo si gana la reclamación económico administrativa, es menos de lo que está gastando. Eso, sin contar la incertidumbre de que, en muchos casos, puede perder el recurso", explicó Domingo Gallego, asesor fiscal.

"Lo cierto es que se está primando la cantidad a la calidad de las inspecciones, se tiende a hacer que el número de liquidaciones sea mayor, en vez de investigar a los que defraudan por importes millonarios. Y esto es porque, en la mayoría de las ocasiones, los autónomos no reclaman. O bien porque no les sale rentable, o bien porque no están asesorados", explicó el secretario general del sindicato Gestha, José María Mollinedo.

Causas que disuaden a los negocios de recurrir más

Además de los gastos en los que incurren y del riesgo de reclamar y perder, los pequeños negocios se ven disuadidos de recurrir "por las reducciones de las que se pueden beneficiar si muestran conformidad con el pago de la sanción y, además, la abonan en plazo. Esta estrategia hace que la Agencia Tributaria se asegure en la mayoría de los casos la recaudación por liquidaciones y sanciones a autónomos, sean correctas o no", explicó Domingo Gallego.

La finalidad de estas reducciones es estimular el pago de las sanciones, para rebajar los recursos y reclamaciones económico-administrativas. Por tanto, en el momento en que se recurra la sanción, se perderá el derecho a todas las reducciones, que se aplican únicamente en caso de conformidad.

Según los expertos consultados, cuando el autónomo ya ha recibido una carta de pago con el importe de la multa, normalmente, tiene ya pocas opciones para conseguir librarse de la sanción. Sin embargo, si se atiene a los plazos, la Administración ofrece reducciones en la cuantía.

El autónomo que asuma el hecho que ha causado el trámite y acepte la propuesta de imposición de sanción podrá optar a reducciones, por un lado, del 30% de la sanción si se está conforme con la liquidación original; y, además, de un 25% sobre la cantidad ya reducida anteriormente, si se ingresa la sanción en el plazo indicado.

Ambas reducciones sólo son posibles si no se presenta recurso y si se respetan los plazos que serán precisados en la carta de pago que envía la Administración y que están recogidos en el artículo 62 de la Ley General Tributaria (LGT). En el caso de deudas tributarias resultantes de liquidaciones practicadas por la Administración, el pago se tendrá que llevar a cabo:

- Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.