Los autónomos podrán seguir cobrando el Ingreso Mínimo Vital aunque aumenten sus rentas

El Gobierno ha dado luz verde a un nuevo reglamento para que los autónomos -así como empleados o desempleados- que están cobrando el Ingreso Mínimo Vital puedan incorporarse al mercado laboral, aumentar sus horas de trabajo o incrementar sus ingresos sin tener que perder este subsidio. La nueva norma, que se publicó esta semana en el Boletín Oficial del Estado (BOE), recoge nuevos límites para que si un beneficiario de esta prestación incrementa sus ingresos no tenga que perder el derecho al IMV e incluso siga cobrando el mismo importe.

La nueva norma fija un mecanismo que garantiza a los actuales beneficiarios del Ingreso Mínimo Vital que encuentren trabajo, que emprendan un negocio o que ya tengan uno y aumenten sus ingresos, poder seguir disfrutando de la prestación. Según explicó durante la presentación de esta medida la portavoz del Gobierno y ministra de Política Territorial, Isabel Rodríguez. el incentivo entrará en vigor en enero de 2023 y se activará de forma automática en función de los cambios en la situación del beneficiario, con "cero papeleos" y sin necesidad de solicitarlo.

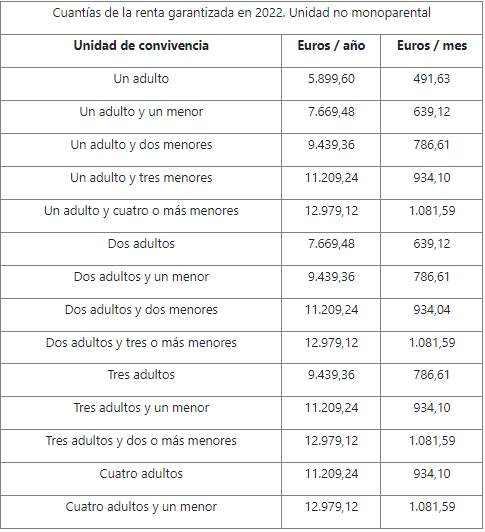

Actualmente reciben el IMV en España más de medio millón de hogares, en los que viven 1,4 millones de personas. La cantidad que perciben todos ellos por esta prestación se calcula en función a unos determinados umbrales de ingresos, llamados 'renta garantizada'. Este límite depende, entre otras cosas, del número de menores que haya en la unidad familiar o de si la familia es monoparental. Por ejemplo, un autónomo que vive solo en 2022 tendría garantizados 5.899 euros al año, es decir, 491,63 euros al mes.

Si este trabajador por cuenta propia tuviera unos beneficios de 4.900 euros al año, su prestación cubriría el restante hasta alcanzar la renta garantizada, es decir, que cobraría 1.000 euros al año o 83 euros al mes. Hasta la fecha, si ese mismo autónomo incrementara su actividad y pasara a tener unos rendimientos de 5.400 euros anuales, su prestación disminuiría, porque sólo le quedarían 500 euros para alcanzar su renta mínima garantizada, es decir, que pasaría a cobrar sólo 41 euros al mes de subsidio. Con la nueva medida aprobada por el Gobierno para incentivar el empleo, en este ejemplo, ese autónomo mantendría los mismos 83 euros de prestación porque su incremento de ingresos no se incluiría en el cómputo para calcular el IMV.

¿Cuánto pueden subir los ingresos de un autónomo sin que se modifique su Ingreso Mínimo Vital?

El reglamento aprobado por el Gobierno fija lo que se denomina porcentajes de "renta exenta", es decir, el porcentaje que pueden ganar de más a partir del año que viene los actuales beneficiarios del Ingreso Mínimo Vital sin perder prestación, o reduciendo menos que hasta ahora el subsidio que perciben.

Para calcular cuánto pueden aumentar los ingresos de un autónomo -o cualquier persona en otra situación-, hay que tener en cuenta primero la 'renta garantizada' que tiene este trabajador por cuenta propia en 2022, para conocer así cuánto tiene derecho a cobrar ahora mismo. Para ello, el Gobierno publicó varias tablas con estos importes para cada caso:

A partir de ahí, el nuevo reglamento fija tres tramos en los que se podría mantener -en parte o en su totalidad- la prestación si el autónomo tuviera un aumento de sus beneficios.

Tramo 1: supuestos en los que los autónomos seguirán percibiendo la misma prestación

Según fija el reglamento, el importe de los incrementos de los ingresos hasta una cuantía igual al 60 % de la renta garantizada de la unidad de convivencia, se excluirá en un 100 % del cómputo para el cálculo del ingreso mínimo vital. Esto significa que si un autónomo ve aumentar sus rendimientos netos un 60% -o menos de lo que le corresponde de renta garantizada por su situación familiar- seguirá cobrando la misma prestación.

Por ejemplo, un autónomo que vive en una familia de dos adultos y un menor tendría garantizada una renta de 7.669,4 euros al año o 639 euros al mes. Si este trabajador por cuenta propia aumentara sus beneficios en 2023 menos de 4.600 euros anuales -383,4 euros al mes-, seguiría cobrando la misma prestación a pesar de que su situación económica hubiera mejorado.

Es más, si el autónomo formara parte de una familia de dos adultos y tres o más menores podría llegar a aumentar hasta 7.787 euros anuales -o 648 euros al mes- sus beneficios sin que se viera alterada su prestación.

Tramo 2: supuestos en los que los autónomos sólo pueden mantener parte de su prestación

El tramo 2 cubre el supuesto en el que la subida de los beneficios del autónomo supere el 60% de su renta garantizada. A partir de ese momento, de la cantidad que supere ese umbral sólo se eximirá entre un 30% y un 40% del incremento de ingresos obtenidos, dependiendo de la situación del beneficiario. Lo demás, pasaría a restarse del subsidio.

Siguiendo con el ejemplo anterior, un autónomo que vive en una familia de dos adultos y un menor tendría garantizada una renta de 7.669,4 euros al año o 639 euros al mes. Si este mismo trabajador por cuenta propia aumentara sus beneficios en 2023 más de 4.600 euros anuales -383,4 euros al mes-, su prestación ya empezaría a reducirse.

En el caso de que aumentaran sus ingresos en 4.900 euros al mes, se pasaría 300 euros del tramo exento al 100%. En este supuesto, de esos 300 euros sólo se le eximirían ya un 35%. Por lo tanto, se le contabilizaría un incremento de renta de 195 euros al año, por lo que cobraría 195 euros al año menos de Ingreso Mínimo Vital -o 16 euros menos al mes-. Una rebaja que en todo caso, sería muy inferior a la que le hubiera correspondido sin esta medida, ya que en muchos casos hubiera podido perder incluso la prestación.

Eso sí, dependiendo de la situación del autónomo, la renta exenta en estos supuestos será mayor o menor. A continuación se recogen los porcentajes que quedan exentos de la subida que supere el 60% de la renta mínima garantizada en cada supuesto:

- En el supuesto de personas beneficiarias individuales o en el de unidades de convivencia compuestas exclusivamente por personas adultas, el porcentaje de exención será del 30 por ciento salvo en el caso de que se les aplique el complemento de discapacidad en el ingreso mínimo vital.

- En el supuesto de unidades de convivencia compuestas por más de una persona adulta con uno o varios menores a cargo, el porcentaje de exención será del 35 por ciento, salvo en el caso de unidades de convivencia a las que se les aplica el complemento de discapacidad en el ingreso mínimo vital.

- En el caso de unidades de convivencia compuestas por una persona adulta con uno o varios menores a cargo o en el supuesto de personas beneficiarias individuales o unidades de convivencia a las que se les aplica el complemento de discapacidad en el ingreso mínimo vital, el porcentaje de exención será del 40 por ciento.

Tramo 3: Subidas que se incluirán en el cómputo del IMV y que reducirán directamente la prestación

Por último, toda cantidad que supere la renta garantizada ya no tendrá ninguna exención y se incluirá directamente en el cómputo para calcular la prestación. Esto significa que, por ejemplo, ese mismo autónomo con una renta garantizada de 7.669,4 euros al año o 639 euros al mes, si le aumentara sus ingresos en 2023 en 8.000 euros más al año, tendría exentos al 100% los primeros 4.600 euros.

Después, en los siguientes 3.070 euros -hasta alcanzar la renta garantizada- se le exoneraría del calculo sólo un 35%. Es decir, que de esa parte perdería 1.074 euros al año de IMV. Y los últimos 340 euros que superaran su renta garantizada se reducirían al 100% de su prestación. Por lo tanto, este autónomo perdería 1.414 euros al año de subsidio por haber tenido una subida de sus beneficios de 8.000 euros.