Pautas que da la Seguridad Social para que los autónomos actualicen sus bases de cotización en 2023

La Seguridad Social explica en el portal público ‘Import@ss’ como se actualizarán las bases de cotización de los autónomos a partir del próximo 1 de enero con la entrada en vigor del nuevo sistema de ingresos reales. Además, los Presupuestos Generales del Estado para el 2023 – aprobados el pasado mes de noviembre por el Congreso de los Diputados – establecen como se ejecutarán estos cambios. Los trabajadores por cuenta propia se enfrentarán a tres escenarios distintos dependiendo de si desean sobrecotizar, ajustar su cuota a sus rendimientos netos o no modificar en absoluto su base de cotización.

La guía de ayuda que la Tesorería ha incluido dentro de la plataforma ‘Import@ss’ – espacio virtual donde los autónomo gestionarán íntegramente el nuevo sistema que entrará en vigor el próximo 2023 –dos fórmulas para actualizar la base de cotización de los autónomos: la primera sería el cálculo de dicha base de cotización en función de los ingresos reales bajo el nuevo mecanismo o manteniendo una base de cotización igual o superior a los rendimientos netos.

Además, los Presupuestos Generales del Estado para el próximo año, añaden un tercer escenario. Dentro de la Serie Roja de los PGE, en el artículo 122 del ‘Tomo: Articulado de la Ley’, se establece la posibilidad de actualizar automáticamente – como venían haciendo con anterioridad los trabajadores por cuenta propia – las bases en función de lo establecido en los PGE.

Primer escenario: actualización automática de la base de cotización

En algún momento de su trayectoria profesional - si el autónomo no lo ha modificado - los trabajadores por cuenta propia han elegido una base de cotización. Esta base se actualiza automáticamente cada año en función de lo que establezcan los PGE.

“Esto quiere decir que si un autónomo que eligió elevar automáticamente su base de cotización a la Seguridad Social, verá como su cuota y base se elevarán un 8,6%, tanto en las mínimas como en las máximas según recogen los PGE de 2023”, esclareció Laura Gómez Lima, vicesecretaria general de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA).

En el caso de que dicho aumento de su base de cotización supere a sus ingresos netos reales- porque sus rendimientos netos no corresponden con el tramo que marca la tabla de tramos que establece el nuevo sistema - “la Seguridad Social le devolverá de oficio el exceso de cotización”, explicó Alberto Ara, abogado laboralista. En el caso contrario, en el que su base de cotización sea inferior a sus ingresos correspondientes, deberá abonar cuando le corresponda la diferencia a la Tesorería.

Segundo escenario: cálculo previo de la base de cotización en función de los rendimientos del año

Tanto los PGE como el portal ‘Import@ss’ determinan otra forma de establecer la base de cotización para el próximo 2023. Si el autónomo lo desea, podrá elegir dicha base en función de sus rendimientos reales como establece el nuevo sistema dentro del Real Decreto-Ley 13/2022.

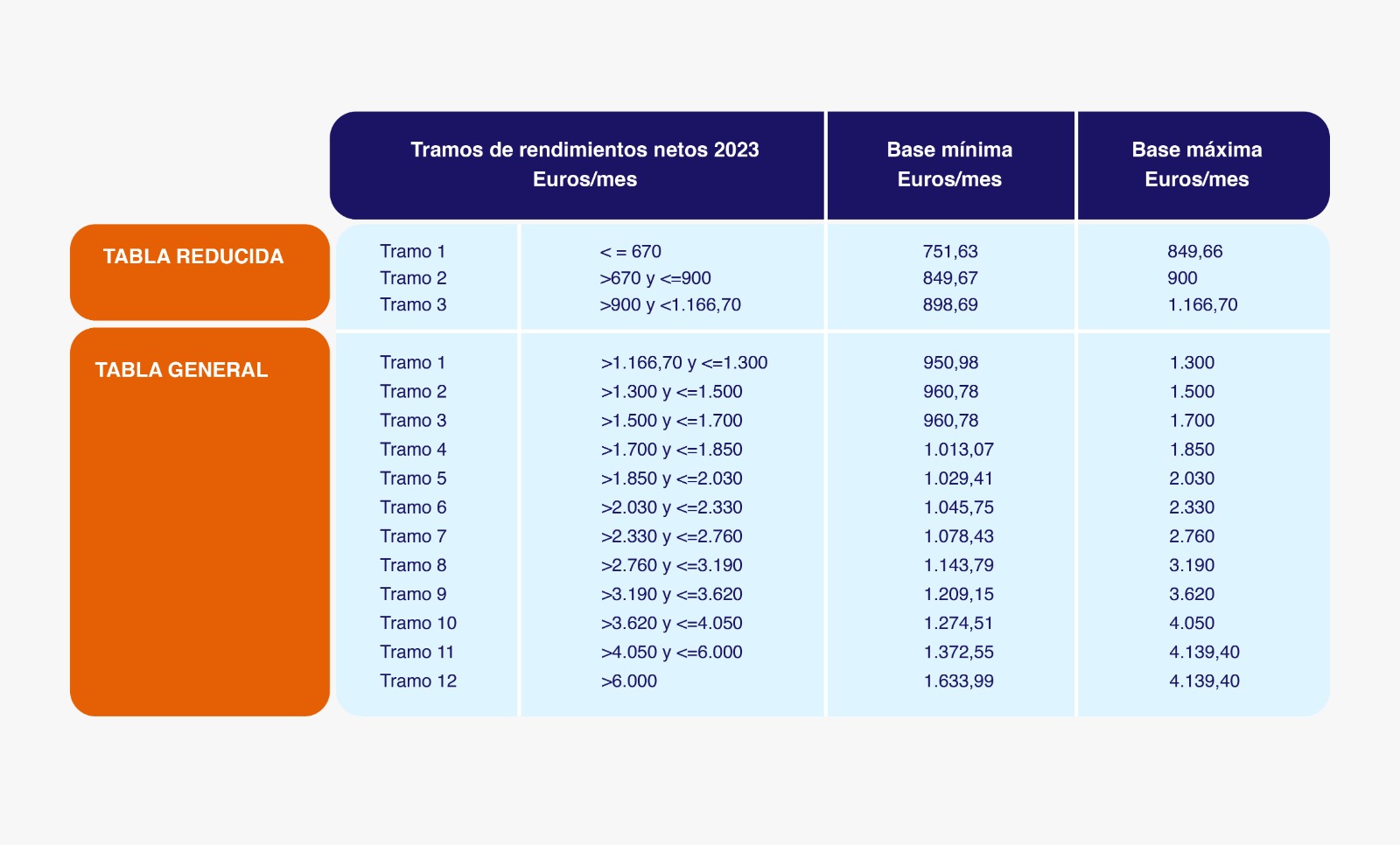

Para ello deberán calcular sus rendimientos netos y ajustarse a uno de los 15 tramos que la Tesorería ha marcado para el próximo año en la tabla incluida en el Real Decreto. Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

Los autónomos que hayan calculado su tramo de cotización en función de sus ingresos reales pasarán a cotizar por el tramo que les corresponde de la siguiente tabla:

El 1 de enero de 2023 ha sido la fecha elegida por la Seguridad Social para iniciar el nuevo sistema de cotización por ingresos reales. A lo largo del mes y “hasta el 28 de febrero”, los autónomos podrán solicitar a la Tesorería la base de cotización mensual que se ajuste a los rendimientos netos que esperan “obtener de promedio mensual a lo largo del 2023”, concretó la Seguridad Social en su revista oficial. Estos cambios de base de cotización – prosiguió la Tesorería – surtirán efecto el próximo 1 de marzo.

En este periodo, la Seguridad Social remarcó que, junto a la solicitud de cambio de base de cotización, los autónomos deberán comunicar el “importe de los rendimientos netos que esperan obtener” a través del portal ‘Import@ss’ y de este modo cambiar su base de cotización.

Tercer escenario: mantener una base de cotización que ya venía siendo superior a los rendimientos netos

A pesar de que a partir de 2023 entre en vigor la cotización por ingresos reales, tanto los PGE establecen que “que aquellos “trabajadores autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2023 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas, de conformidad con lo dispuesto en la disposición transitoria sexta del Real Decreto-ley 13/2022, de 26 de julio”.