Los planes pensiones para autónomos promovidos por ATA ya acumulan el 60% de todas las aportaciones

Los autónomos aportaron 70 millones de euros a los nuevos planes de pensiones de empleo en el último trimestre de 2023. Desde ATA atribuyeron este incremento a los beneficios fiscales que los autónomos podrán disfrutar en su próxima declaración de RENTA.

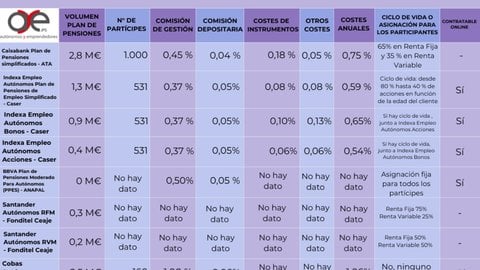

La noticia de que los planes de pensiones para autónomos atrajeron cerca de 70 millones de euros en el último trimestre de 2023 saltaba hace unos días a las portadas de la “prensa salmón”. Y no era para menos. El que este instrumento de inversión colectiva, creado con la última reforma legislativa, acumulase de repente 80 millones de euros de patrimonio –cuando hasta septiembre apenas habían conseguido atraer siete de esos mismos millones–, hacía parecer que la veintena de planes de pensiones de empleo simplificados (PPES) existentes en la actualidad echaban a volar de forma ya casi imparable.

Cuando la realidad es muy diferente: ni los autónomos se han vuelto más previsores de repente, ni todos los PPES existentes tienen el mismo éxito. Justamente los promovidos por la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), los de Mapfre, CaixaBank y Santander, acumulan el 60% del patrimonio -43 millones de euros- de los que les siguen más de cerca en la lista (35,1 millones): BBVA, RGA e Indexa Capital/Caser.

Desde la entrada en vigor de los planes de pensiones de empleo simplificado para autónomos, éstos pueden deducir hasta 5.750 euros en su declaración de la RENTA por sus aportaciones: 1.500 corresponden a los planes de pensiones individuales; y hasta 4.250 a las que hagan a este nuevo producto de ahorro para la jubilación a los trabajadores por cuenta propia.

Detrás del incremento, la reducción de la base imponible en la declaración de la RENTA

Para interpretar este significativo aumento en la atracción de fondos de los planes de pensiones para autónomos en el último trimestre de 2023, José Carlos Piñero, director del área jurídica de ATA, y la persona que preside precisamente la Comisión de Control de un par de los planes mencionados (ATA-VidaCaixa y ATA-Mapfre), explicó a este diario que existe “un claro motivo fiscal. Las aportaciones que realizan los autónomos a estos planes de pensiones reducen directamente la base imponible de su declaración de la RENTA. Por eso se han apurado para realizar aportaciones antes del vencimiento del ejercicio fiscal, el 31 de diciembre”.

Entre los factores clave que han contribuido a este crecimiento espectacular, el experto de ATA señaló , además del mencionado ahorro fiscal, “el que antes de que entrara en vigor el nuevo sistema de cotización por ingresos reales, un 80% de autónomos cotizaba por la base mínima; lo que pone de manifiesto la necesidad que tiene el autónomo de complementar su jubilación. Pero es que, además, la posibilidad de realizar aportaciones voluntarias, sin la periodicidad que le exige la Seguridad Social, lo convierten en el vehículo ideal para el ahorro del autónomo, que aprovecha mejor los picos de liquidez que tiene en momentos determinados”, argumentó José Carlos Piñero.

De hecho, antes de que se redujeran los límites fiscales y de aportación a 1.500 euros para planes individuales, el 40% de los autónomos tenía contratados estos productos para asegurarse un complemento a su pensión pública. “Lo que sucede es que ese diseño se vio truncado con esa limitación de las aportaciones. Por lo tanto, las claves del crecimiento son tan sencillas como que, necesitando el autónomo mejorar su previsión social, ha bastado solo con que se apueste fiscalmente por este segundo pilar. Ni más, ni menos”, continúa José Carlos Piñero.

El máximo deducible en las aportaciones a planes de pensiones se ha reducido en los últimos años

A pesar del interés del Ejecutivo por promover el ahorro colectivo, el despegue de los planes para autónomos se puede calificar, como poco, de tranquilo. Pues, hasta la fecha, sólo han logrado captar a 23.700 ahorradores, de un total de unos 3,2 millones de trabajadores autónomos. Entre los principales obstáculos que han dificultado su adopción por parte de los trabajadores autónomos, el director del área jurídica de ATA señala que no tenía ningún sentido “que se hubiera producido esa disminución tan radical en el límite de aportaciones que tenían los planes de pensiones individuales, pasando de 15.025,30 euros a 10.000 euros, luego a 8.000 y más tarde a 2.000, hasta llegar a los 1.500 euros actuales”.

Pero es que, además, continúa, era muy injusto que, tras ese recorte a las desgravaciones de los planes de pensiones, “se regularan unos incentivos fiscales especiales y mejores para los planes de pensiones de empleo, aquellos cuyos partícipes son trabajadores por cuenta ajena, y se mantuviese sin regular el régimen de los planes de empleo para autónomos; que se quedaron en ese momento desamparados y sin alternativa”. Esta circunstancia es, al decir del experto, la que dio un frenazo a estos últimos.

Cuando hace algo más de un año se reforzó el segundo pilar mencionado por Piñero, y se aprobaron los planes de pensiones simplificados que podían promover las asociaciones de autónomos, con un límite de aportaciones más amplio que los planes individuales, ATA buscó las mejores gestoras y puso en marcha el primer plan simplificado de la historia. “Se trataba de dar una solución rápida y alternativa a los autónomos con planes de pensiones individuales que se estaban viendo perjudicados por la reducción del límite de aportación a éstos y dar la opción para aquellos que no tenían sistema privado alguno de previsión”.

La enorme responsabilidad de gestionar el bienestar futuro de los autónomos

Y se trataba de hacerlo rápido y de manera muy fiable, “como así ha sido: la reacción de los autónomos ha sido tirarse de cabeza a estos instrumentos de ahorro. ATA representa prácticamente a tres de cada cuatro autónomos que trabajan en España. Y no podría promover un plan de pensiones para ellos sin contar con las mejoras gestoras del país, “pues es una enorme responsabilidad: los autónomos van a depositar en ellos sus ahorros presentes y sus sueños y bienestar futuros. Es una cuestión de fiabilidad, seguridad y garantía frente a los partícipes”.

Hablamos de complementar las prestaciones de jubilación que se reciben del Estado y garantizar un nivel de vida adecuado durante el retiro profesional, al tiempo que se está garantizando un colchón financiero para hacer frente a cualquier tipo de imprevisto. “Falta mucha pedagogía. Es necesario que los graduados sociales, economistas, abogados, gestores, agentes de seguros y, en general, todos aquellos que asesoran a los autónomos, conozcan estas figuras y las manejen como un elemento más de recomendación a sus clientes. Y es necesario que en la cultura del autónomo esté la necesidad de cuidarse a sí mismo, de pensar en su propia previsión, como algo esencial”.

El autónomo más que cualquier otro colectivo necesita de la previsión social complementaria. La incertidumbre y variabilidad de ingresos hace que se produzcan tensiones de liquidez por poder asumir el pago de una cuota de Seguridad Social, cuya obligación de ingreso mensual no coincide siempre con los ciclos de tesorería de su actividad. “Por eso es necesario este vehículo de previsión social que permite realizar aportaciones variables y voluntarias justo cuando el autónomo puede hacerlo”, concluye Carlos Piñero.