Los autónomos de la construcción sufren la mayor morosidad de España: un 50% más que el resto

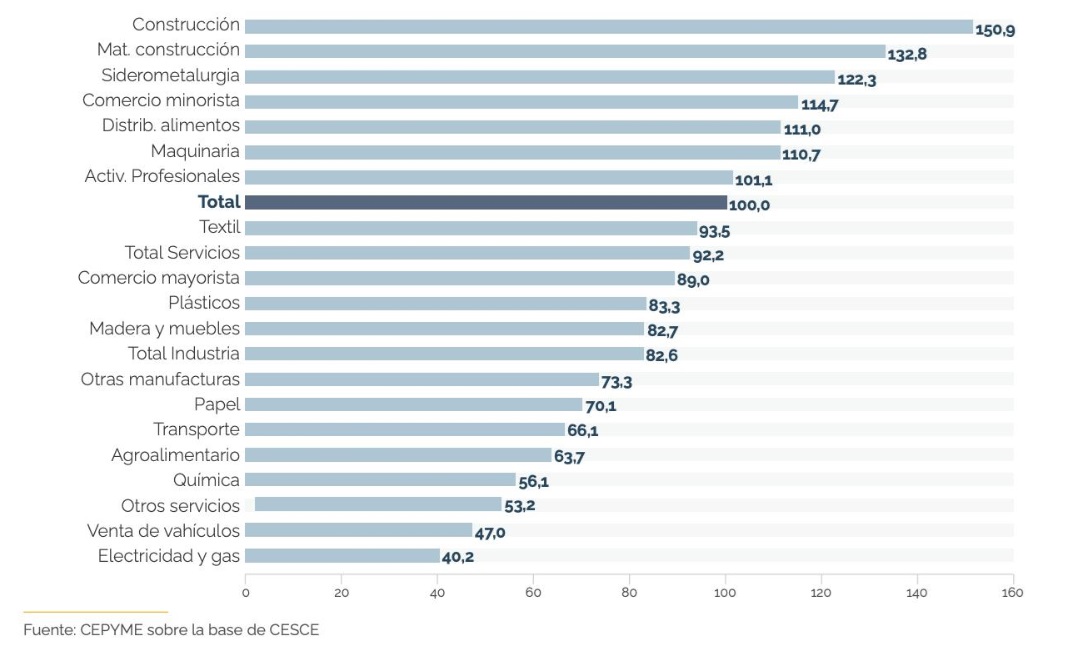

Según los datos del Observatorio de Morosidad de Cepyme para el segundo trimestre de 2023, la morosidad en las ventas aplazadas (IMFVP) incide sobremanera en los sectores de la construcción y de materiales de construcción, siendo en el primer caso un 50% superior respecto a la media española, y algo más del 30% en las actividades de venta de materiales.

Estos datos se enmarcan dentro de un contexto general en el que el 24% de las empresas españolas afirma haber sufrido impagos significativos en lo que va de 2023, según la oleada de otoño que presenta el Estudio de la Gestión del Riesgo de Crédito en España, impulsado por Crédito y Caución e Iberinform. Se trata de dos puntos porcentuales por encima del año anterior. Por añadidura, el 84% de las empresas ya percibe un deterioro en los niveles de solvencia o liquidez de sus clientes.

La caída de ventas, el incremento de costes generales, y muy especialmente, los ligados a los costes financieros, son los factores que están alimentando las cifras de morosidad, con el consecuente impacto generalizado del sector, como afirmó a este medio Andimac (asociación que representa a la distribución profesional de materiales para la construcción y rehabilitación). Según Sebastián Molinero, director de Andimac , “todo ello apunta a un 2024 donde el mayor riesgo para el sector está, precisamente, en los incrementos de concursos y los consiguientes impagos”.

Construcción y materiales de la construcción, dos sectores donde los pequeños negocios cobran a más de 150 días

Según los datos del Observatorio de Morosidad de Cepyme para el segundo trimestre de 2023, la morosidad en las facturas de ventas a plazo (IMFVP) refleja en los segmentos de la construcción y los materiales de la construcción medias muy superiores a las que sufren los pequeños negocios de otras actividades, en un contexto en el que, según el Estudio de la Gestión del Riesgo de Crédito en España, de Crédito y Caución e Iberinform, para otoño, ocho de cada diez empresas ya percibe un deterioro de la liquidez de sus clientes.

Como afirmó Sebastián Molinero, director de Andimac, estos datos empeoran la tendencia de un sector en el que “se ha producido un importante giro en la actividad”, debido a “la caída de las ventas que hay en el sector este año, el incremento de costes generales, y en particular, el aumento de los costes financieros ante la restricción del crédito”.

En España, el tejido productivo está sostenido por los pequeños y medianos negocios, generando un importante impacto en la productividad general del país y con los efectos que ello tiene en la economía general. Como afirmó Molinero, “una empresa muy pequeña tiene que generar una cultura de productividad muy grande para poder ser eficiente. Las empresas grandes pueden ser más productivas más fácilmente, permitiéndoles ser más rentables y competitivas a escala nacional”.

Por ello, la morosidad es un agente que impacta de lleno a los negocios más pequeños, con un consecuente influjo en sus niveles de productividad. “La morosidad afecta porque en el caso de los autónomos, de las pequeñas empresas y micropymes, reduce de lleno su productividad y eficiencia, generando una importante distorsión competitiva”, explicó Molinero. Para los negocios pequeños, la productividad es un factor de permanencia decisivo, ya que “si no puedes crecer en PIB, tienes que crecer en productividad para sobrevivir”.

De momento, mientras esperan la puesta en marcha del Reglamento europeo de morosidad, los negocios del sector dependen de márgenes muy ajustados en sus operaciones comerciales para mantenerse a flote, debido al efecto que genera la dilatación de los pagos. “El margen comercial en los ingresos de las facturas es el que permite que estas empresas subsistan. El mercado es muy competitivo, con lo que provoca que los márgenes estén generalmente muy ajustados. La dilatación de los pagos influye de lleno en ello porque no es lo mismo cobrar a 30 días, que a 60, o que a 180 días; estamos financiando al cliente”.

La morosidad afecta sobremanera a los márgenes de los negocios más pequeños, con un aumento del riesgo para su viabilidad. Los márgenes se estrechan porque “estamos tratando de cobrar ese trabajo que ya hemos hecho”, explicó Molinero. “Esto incrementa el riesgo, porque, ¿qué sucede cuando tú mismo has financiado tu propio aprovisionamiento de productos y luego no te pagan?”. En el tiempo que se dilatan los pagos “puede suceder cualquier cosa”.

Esto es especialmente duro en momentos de cambio de ciclo económico. Se traduce en una merma de productividad, competencia desleal y reducción de la competitividad, y en la eficacia de los afectados. ”En España se trata de un problema estructural, ya que es un país que necesita ser más productivo. Si la morosidad impacta de lleno en ese tejido de pequeñas empresas y microempresas, estamos hablando de pérdida directa de rentabilidad económica, competencia desleal, horas de trabajo ineficaces, y un sobreesfuerzo persiguiendo a los deudores”, detalló Molinero.

Cuanto más se construye, más tarde cobran los pequeños negocios

En particular, desde Andimac, donde representan a más de 1.200 empresas de distribución profesional de material de construcción, decoración e instalaciones, han incrementado sus actividad hasta llegar a las 105.000 viviendas, frente a las 30.000 que cubrían en 2013, al finalizar la crisis de 2008.

Esta subida de la actividad de obra privada ha generado “que se hayan ido ensanchando aún más los plazos de pago”. Actualmente, con la caída de las ventas y previendo las constructoras el aumento de los costes financieros, "lo que nos encontramos es que muchas ya están pagando a 90, 120 días e incluso a mucho más tiempo”, afirmó el director de Andimac.

El sector de la construcción, en particular, es un sector que requiere de créditos bancarios para funcionar, con lo que el cambio en las nuevas condiciones de acceso al crédito comienza a dar sus frutos. El director de Andimac reconoció que, “en un sector cuyos plazos de pago están disparados se sitúa a las empresas en una encrucijada muy peligrosa: o depender del crédito para innovar e invertir en desarrollo, o no hacerlo y no invertir en mejoras operativas para reducir los riesgos directos“.

Como subrayó Molinero, al final, construir una promoción de viviendas necesita de mucha inversión. Una parte importante de ésta es el suelo, más la parte administrativa, movimientos de tierra y construcción (materiales y mano de obra). Para ello, “el promotor constructor muchas veces recurre a la financiación mixta o la financiación bancaria”.

Desde el sector demandan la aprobación del reglamento europeo de morosidad para el pago a 30 días

Según declaró Molinero, desde el sector anhelan la aprobación del reglamento europeo para la lucha contra la morosidad, a partir del cual se estipula se reduce el plazo de pago máximo a proveedores en 30 días para sector público y privado, y que prevé sancionar a las empresas y Administraciones Públicas que incurran en morosidad.

El director de Andimac destacó a este medio que este reglamento, que pretende dar, por fin, forma a un régimen sancionador, puede ser una respuesta efectiva para “evitar la distorsión del mercado en la práctica”. Un régimen sancionador puede ayudar “a que los negocios ganen dinero por su propia eficiencia, y no por constreñir a sus proveedores”.