Los autónomos que ya coticen este año por encima de sus ingresos reales podrán conservar su base en 2024

Los autónomos que este año estén cotizando por encima de lo que les correspondería según sus ingresos reales podrán mantener estas mismas bases en 2024 de cara a mejorar sus prestaciones presentes, como puede ser la Incapacidad Temporal o el cese de actividad, y también futuras, como la jubilación.

Así viene regulado en la orden de bases de cotización que sacó el Ministerio de Inclusión, Seguridad Social y Migraciones a consulta pública la pasada semana y que incluye cambios tan importantes como el aumento de los tipos aplicables a las bases, que subirá las cuotas de todos los autónomos al año que viene.

Este texto todavía está en periodo de alegaciones -y así seguirá hasta el próximo 2 de enero-. De momento, y a expensas de posibles cambios, se ha incluido un artículo específico para permitir a los autónomos que están 'sobre cotizando' este año, seguir haciéndolo en 2024 si así lo desean para mejorar sus prestaciones.

Esta fue una de las dudas que se generó a raíz de la entrada en vigor del nuevo sistema de cotización por ingresos reales. Si bien la mayoría de voces se centraron en analizar el impacto que iba a tener en el colectivo el establecimiento de las bases y cuotas mínimas que pueden elegir los autónomos según sus rendimientos, muy pocos advirtieron que también se habían fijado unos límites máximos de cotización.

A nivel práctico, el establecimiento de estas bases máximas provoca, por ejemplo, que un autónomo que esté cerca de la edad de jubilación y haya tenido un mal año a nivel de ingresos, si tuviera unos beneficios mensuales de sólo 900 euros al mes no pudiera cotizar por una base superior a los 900 de cara a no perjudicar su futura pensión.

Los autónomos pueden mantener bases por encima de sus ingresos reales en 2024

De momento, y si no hay cambios sustanciales en el texto de bases de cotización, los autónomos que en 2023 hubieran elegido una base superior a la máxima que les correspondería podrían mantenerla en 2024 para conservar todas sus prestaciones. Desde la Incapacidad Temporal, cese de actividad, maternidad o paternidad, hasta la jubilación, la viudedad o la Incapacidad Permanente.

Según el apartado 5 del artículo 16 de la nueva orden de bases de cotización para el año que viene, "los trabajadores autónomos que a 31 de diciembre de 2023 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2024 dicha base de cotización".

Esto, según añade el mismo apartado, aunque "sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas".

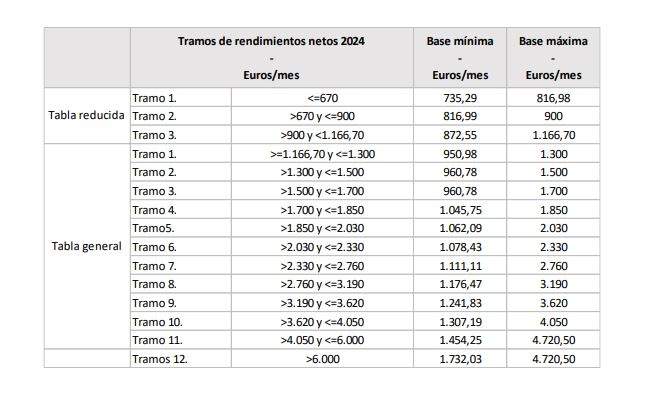

En realidad, tal y como hace referencia este artículo, cada tramo de rendimientos netos de los autónomos no sólo tiene asignada una base mínima de cotización, sino también una máxima.

Como se puede ver en la tabla de tramos y bases que se inserta a continuación, un autónomo con menos de 670 euros de beneficios no podrá cotizar por una base superior a 816 euros en 2024. O un trabajador por cuenta propia con más de 1.500 euros de beneficio no podría tener una base de más de 1.700 euros al año que viene.

¿Cómo puede afectar a los autónomos mantener bases superiores a sus rendimientos netos?

Con el apartado 5, lo que se consigue es que los autónomos puedan tener una base superior a la máxima de su tramo. Eso sí, aunque no lo diga la norma, sin superar nunca la máxima del sistema que es 4.720 euros al mes.

Para poner un ejemplo práctico de cómo afectaría el mantenimiento de una base superior a los rendimientos netos, se podría poner el ejemplo de un autónomo cuya base elegida en 2023 fuera 2.000 euros al mes pero que, tras comprobar la RENTA, se viera que sólo tuvo unos rendimientos netos de 1.500 euros mensuales.

Con esos rendimientos, su base de cotización debería ser 1.700 euros al mes como máximo, es decir, una cuota de 532 euros mensuales. Sin embargo, podría mantener una base de 2.000 euros y una cuota de 626.

Imaginemos que a mediados de 2024, este autónomo tuviera un accidente y tuviera que coger la baja. En este caso, si no hubiera mantenido su base de 2.000 euros, le hubiera correspondido una base reguladora de 1.700 euros, a la que habría que aplicar un 75%, y sólo hubiera cobrado 1.275 euros al mes durante su incapacidad.

Por el contrario, al haber podido mantener esos 2.000 euros de base de cotización, en la misma situación, su base reguladora sería de 2.000 euros y tendría derecho a una prestación de 1.500 euros al mes. Es decir, 225 euros mensuales más.

Esto, lógicamente, también tendría un efecto a largo plazo en otras prestaciones como jubilación, viudedad o Incapacidad Permanente.