Cambios en las bases de cotización y en las cuotas de los autónomos para 2024

El Ministerio de Inclusión, Seguridad Social y Migraciones sacó a audiencia pública el pasado 20 de diciembre la orden por la que se regulan las bases y normas de cotización para los autónomos de cara a 2024. El texto todavía está a expensas de aportaciones por parte de las asociaciones representativas del colectivo y otros agentes sociales y se espera que esté listo para el próximo 2 de enero, cuando se cerrará el periodo de alegaciones.

La orden de bases de cotización para el nuevo año ha incluido distintas novedades que afectan a los autónomos. Entre ellas, la subida de un 8,6% para todos los trabajadores por cuenta propia que están adheridos al sistema de revalorización automática de sus bases de cotización. Incremento que, como ya avanzó este diario, la Seguridad Social se ha comprometido a eliminar.

Otras modificaciones, sin embargo, tienen todos los visos de ir a salir adelante. Entre los cambios previstos en la cotización de los autónomos para el nuevo año se encuentra la subida en el tipo aplicable a todas las bases de los trabajadores por cuenta propia a causa del Mecanismo de Equidad Intergeneracional (MEI), del 31,2% al 31,3%. Este porcentaje provocará una subida de entre 10 y más de 50 euros anuales en las cuotas de todo el colectivo.

Además, en la orden también se incluyen todos los cambios en las bases de cotización de los autónomos que ya venían marcados por el nuevo sistema de cotización por ingresos reales, así como una subida inesperada de casi 500 euros en la base máxima de cotización.

Por último, la orden también establece cómo será la cotización para algunos colectivos específicos, como los autónomos de la venta ambulante, o los familiares colaboradores de pequeños negocios. A continuación se resumen éstos y otros muchos cambios en las bases y cuotas de los autónomos previstos para 2024.

Todas las novedades en las bases de cotización y cuotas de los autónomos para 2024

A expensas de la aprobación definitiva de la orden de cotización para 2024, cuyo periodo de alegaciones cerrará el próximo 2 de enero, se espera que los cambios más importantes sean a nivel de tipos de cotización aplicables para todos los autónomos, así como algunas modificaciones en las bases mínimas y máximas de cada tramo.

-

Nueva base máxima de cotización: 4.720,5 euros

En primer lugar, la orden recoge que desde el 1 de enero de 2024, con independencia de los rendimientos netos obtenidos por los autónomos, la base máxima de cotización será de 4.720,50 euros mensuales.

Es decir, independientemente de los beneficios que obtengan los trabajadores por cuenta propia, ninguno podrá cotizar por encima de esa base ni pagar más de 1.477,52 euros al mes.

-

Nueva subida de los tipos de cotización, del 31,2% al 31,3%

La nueva orden de bases de cotización no sólo modifica las bases sino también los tipos aplicables, que son el porcentaje que determina la cuota que va a pagar cada autónomo según la base que tenga asignada. Los tipos de cotización han subido un 0,1% para 2024, por el incremento del Mecanismo de Equidad Intergeneracional.

Esta subida afectará a todas las bases de cotización de cualquier autónomo puesto que el tipo se aplica en cualquier base, sean cuáles sean los rendimientos de los autónomos.

De este modo, si un autónomo tiene en 2024 una base asignada de 1.000 euros al mes tendrá que aplicar un 31,3% a esa base. El resultado, 313 euros al mes, será su cuota a pagar a la Seguridad Social.

-

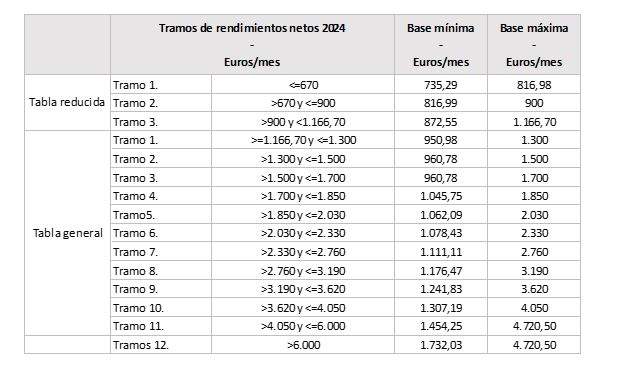

Nueva tabla de bases mínimas y máximas para todos los autónomos, según sus beneficios

Por otro lado, la orden de cotización también incluye las bases mínimas y máximas por las que van a poder cotizar los autónomos en el año 2024, según los rendimientos que tengan previstos. Esta tabla ya venía recogida en el decreto del nuevo sistema de cotización por ingresos reales, aunque ha sufrido algunos ligeros cambios.

Como se puede observar en la tabla que se inserta a continuación y que viene recogida en la orden, la base mínima de cotización para los autónomos que menos ingresan en 2024 será 735,3 euros al mes y no podrán pagar una cuota de menos de 230 euros al menos.

En el extremo opuesto, la base máxima del sistema, a la que sólo podrán acceder los autónomos con rendimientos por encima de 4.050 euros al mes será de 4,720,5 euros, no pudiendo pagar una cuota superior a 1.477,52 euros al mes.

-

Base de cotización para los autónomos colaboradores y societarios

El artículo 16 de la orden de bases de cotización para 2024 establece que "los familiares del trabajador autónomo incluidos en el RETA, no podrán elegir una base de cotización mensual inferior a 1.000 euros durante el año 2024, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto-ley 13/2022, de 26 de julio".

A partir de enero, el tipo aplicable a la base de cotización será de 31,3%. Por lo tanto, la cuota mínima de los autónomos colaboradores en 2024 pasará a ser de 313 euros al mes.

Además, la orden de bases de cotización aporta un matiz relevante para los autónomos colaboradores en el cálculo de su cuota por ingresos reales. Para que esta base se aplique, el autónomo colaborador “tendrá que acreditar que ha estado más de 90 días en la actividad”.

Esta situación es prácticamente igual que la de los societarios. Todos los trabajadores por cuenta propia que estén más de 90 días vinculados a una sociedad o sean autónomos colaboradores tendrán una base mínima de cotización de 1.000 euros al mes a la Seguridad Social.

Esta condición existe para el supuesto en los que haya autónomos que estén de alta como autónomo persona física y en algún momento estén de alta como autónomos vinculados a un negocio familiar, es decir, ser autónomo colaborador. Podría darse el caso de que su base mínima en función de los rendimientos fuera muy superior sin ser colaborador por estar un tramo de ingresos elevados.

-

Cotización de los autónomos dedicados a la venta ambulante

La orden de cotización para 2024 también fija algunas bases para supuestos específicos como los autónomos que se dedican a la venta ambulante.

Concretamente, la norma establece que los autónomos dedicados a la venta ambulante con los siguientes CNAEs, podrán elegir una base que suponga el 77% de la mínima general. Es decir, podrán cotizar por una base de 565,95. Esto daría una cuota de de 177,14 euros al mes:

-CNAE 4781 Comercio al por menor de productos alimenticios, bebidas y tabaco en puestos de venta y mercadillos -CNAE 4782 Comercio al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y mercadillos - CNAE4789 Comercio al por menor de otros productos en puestos de venta y mercadillos

Además, los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan quedado incluidos en el Régimen Especial de los Trabajadores Autónomos (RETA) tendrán derecho, durante 2024, a una reducción del 50% de la cuota a ingresar.

También tendrán derecho a esa reducción los socios trabajadores de cooperativas de trabajo asociado dedicados a la venta ambulante que hayan iniciado su actividad y hayan quedado incluidos en el citado régimen especial a partir del 1 de enero de 2009.

-

Devoluciones para autónomos en pluriactividad

La orden también fija las devoluciones a las que tendrán derecho los autónomos en pluriactividad durante 2024. Según la norma, podrán optar a un reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 16.030,82 euros, con el tope del 50% de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes.