Los colaboradores familiares pagarán 80 euros más de cuota mínima que el resto de autónomos en 2023

La orden de bases de cotización para el 2023 agrega una condición importante para conocer la cuota que pagarán a la Seguridad Social los autónomos colaboradores este año. Los familiares que trabajen en el negocio pagarán hasta 80 euros más de cuota mínima que el resto de afiliados al RETA y tampoco podrán disfrutar de la bonificación conocida como Tarifa Plana. Aunque tendrán bonificaciones durante 24 meses.

Uno de los grandes problemas que tienen los autónomos colaboradores es que no se puede conocer con certeza sus rendimientos netos. Con la entrada en vigor del nuevo sistema de cotización, la Seguridad Social decretó una base y cuota mínima para este tipo de trabajadores por cuenta propia. Sin embargo, la orden de bases de cotización aporta un matiz relevante para los autónomos colaboradores en el cálculo de su cuota por ingresos reales.

Desde la publicación del nuevo sistema, los familiares del trabajador por cuenta propia “no podrán elegir una base de cotización mensual inferior a 1.000 euros durante el año 2023”. Este último punto ya era conocido por el colectivo. Pero, para que esta base se aplique, el autónomo colaborador “tendrá que acreditar que ha estado más de 90 días en la actividad”.

Esta situación es prácticamente igual que la de los societarios. Todos los trabajadores por cuenta propia que estén más de 90 días vinculados a una sociedad o sean autónomos colaboradores tendrán una base mínima de cotización de 1.000 euros al mes a la Seguridad Social.

Esta condición existe para el supuesto en los que haya autónomos que estén de alta como autónomo persona física y en algún momento estén de alta como autónomos vinculados a un negocio familiar, es decir, ser autónomo colaborador.

Los autónomos colaboradores pagarán 80 euros más de cuota mínima que el resto del colectivo

El artículo 35 de la Ley del Estatuto del Trabajador Autónomo (LETA) recoge que un autónomo colaborador es aquel cónyuge o pariente – hasta un segundo grado de consanguinidad – que es contratado por un trabajador por cuenta propia.

El número de colaboradores familiares en alta en la Seguridad Social – según el último informe del ministerio - asciende a 191.443, de los cuales 83.777 son varones y 107.666 mujeres. La gran mayoría (80,92%) trabaja en el sector servicios, particularmente en el comercio y hostelería que supone un 75,16 % de este sector.

Con el nuevo modelo de cotización, estos 191.433 autónomos colaboradores pagarán más de 80 euros de cuota mínima que el resto de afiliados al RETA en estimación directa.

Cómo los familiares colaboradores no declararán sus ingresos – dado que esta función le corresponde al autónomo a cargo del negocio – tendrán una base mínima de cotización de 1.000 euros al mes y una cuota mensual mínima de 306 euros.

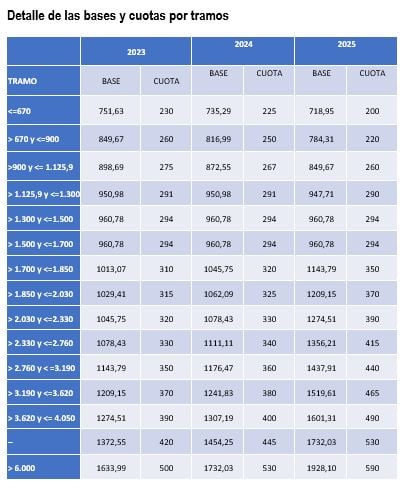

La cuota mínima actual para los autónomos en estimación directa es de 230 euros. Aquellos trabajadores por cuenta propia cuyos rendimientos sean iguales o inferiores a 670 euros mensuales, se enmarcarán en el tramo de cotización más bajo de la tabla del nuevo sistema de cotización. Sin embargo, los autónomos que actúen más de 90 días como colaboradores, se situarán en un tramo superior de la tabla de cotización.

Estás son las bonificaciones a las que podrán acogerse los autónomos familiares colaboradores en 2023

Los autónomos colaboradores, al iniciar su actividad, no podrán optar a la ayuda conocida como Tarifa Plana que bonifica la cuota de la Seguridad Social el primer y segundo año de actividad. Sin embargo, a pesar de no disfrutar de la Tarifa Plana, durante los primeros dos años, su cuota estará bonificada.

El texto donde se recoge la cotización por ingres reales define en su artículo tercero cómo se aplicará esta bonificación: “El cónyuge, la pareja de hecho y los familiares de trabajadores autónomos por consanguinidad o afinidad hasta el segundo grado inclusive – en su caso por adopción – que se incorporen al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos; o como trabajadores por cuenta propia en el Régimen Especial de los Trabajadores del Mar, siempre y cuando no hubieran estado dados de alta en los mismos en los cinco años inmediatamente anteriores y colaboren con aquellos mediante la realización de trabajos en las actividad de que se trate tendrán derecho a una bonificación durante los veinticuatro meses siguientes a la fecha de efectos del alta, equivalente al 50 por ciento durante los primeros dieciocho meses y al 25 por ciento durante los seis meses siguientes, de la cuota por contingencias comunes correspondiente a la base mínima de cotización del tramo 1 de la tabla general de bases, conforme a lo previsto en la regla 1.ª del artículo 308.1.a) del texto refundido de la Ley General de la Seguridad Social"

Esto significa que, siendo su cuota mínima de 306 euros, lo que tendrán que abonar los autónomos colaboradores mensualmente a la Tesorería, bajo el nuevo sistema de cotización por ingresos reales es una cuota de 153 euros al mes los primeros 18 meses de actividad en 2023 y los seis meses restantes 229,50 euros al mes.

Cabe destacar que esta cuota no será fija y que como anunció el Ejecutivo, la base mínima de cotización se irá incrementando para equipararse al Régimen General de la Seguridad Social, por lo que tanto en 2024 y los años posteriores, la cuota mínima de estos autónomos previsiblemente será superior a los 306 euros.