Requisitos para que los pequeños negocios puedan acceder a la nueva rebaja del Impuesto de Sociedades

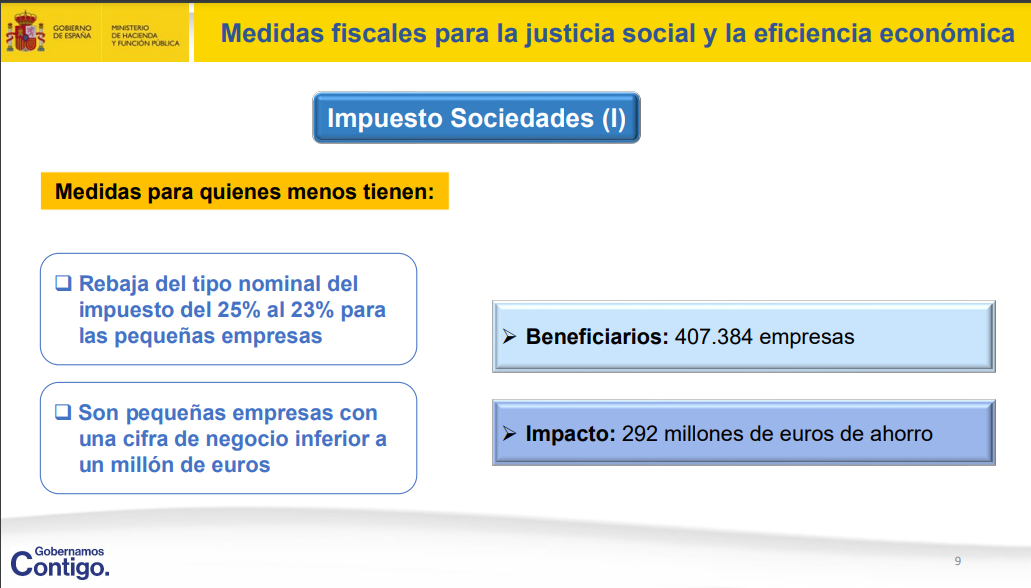

El Ejecutivo anunció la semana pasada la esperada bajada del tipo nominal en el Impuesto de Sociedades del 25% al 23% para los pequeños negocios, que estaba pendiente desde el acuerdo de investidura del actual Gobierno de coalición. Sin embargo, no todos los autónomos societarios y pymes van a poder acceder a esta rebaja que, según el Ministerio de Hacienda, supondrá en 2023 más de 700 euros de ahorro fiscal para cada empresa que cumpla los requisitos y logre acceder a la medida.

Para acceder a esta rebaja de impuestos, los pequeños negocios tendrán que cumplir dos condiciones que son haber obtenido una cifra de negocios inferior al millón de euros durante 2023 y no haber tenido una base imponible negativa. Requisitos que, para algunos expertos y organizaciones como la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), dejarán a la mayoría de negocios que tributan por sociedades fuera de esta medida fiscal. Especialmente a las más perjudicadas por la crisis del coronavirus y las subidas de los costes energéticos y suministros.

Según los datos publicados por el Ministerio de Industria, Comercio y Turismo, a mediados de 2022, había más de 2,9 millones de pequeñas y medianas empresas en nuestro país. Todas ellas están obligadas a tributar en el Impuesto de Sociedades cada año. De esos, más de 1,1 millones son microempresas (con menos de diez trabajadores), 164.000 son pequeños negocio (más de diez empleados) y 26.644 son medianas empresas (entre 50 y 249 asalariados).

Los dos requisitos para que los pequeños negocios accedan a la nueva rebaja del Impuesto de Sociedades

La promesa del Gobierno de coalición en su acuerdo de investidura era bajar a las pymes el impuesto de sociedades del 25% al 23%. Sin embargo, según las estimaciones proporcionadas por el propio Ministerio de Hacienda durante la presentación de la batería de medidas fiscales, sólo 407.384 negocios se van a poder beneficiar en 2023 de esta rebaja impositiva, que les supondrá un ahorro medio en la liquidación del Impuesto de Sociedades de 717 euros por empresa. Es decir, sólo una de cada siete pymes españolas cumplirán los requisitos para beneficiarse de esta bajada impositiva.

Primer requisito: haber facturado menos de un millón de euros

Según anunció la ministra de Hacienda, María Jesús Montero durante la presentación del paquete de medidas fiscales, el requisito para poder beneficiarse de esta reducción de impuestos no va a estar ligado al número de empleados que tenga la empresa -como cabía esperar- sino a su facturación. Tendrán que haber obtenido "una cifra de negocios inferior al millón de euros", es decir unos ingresos o facturación inferior a este límite. Muchas pequeñas empresas, a pesar de su reducido tamaño, pueden haber facturado por encima de este umbral y quedar fuera de esta bajada impositiva.

Es más, según recuerdan los expertos, en ningún momento se está hablando de rendimientos netos -es decir, de beneficios-, sino de facturación, por lo que podría darse el caso de que pequeñas actividades de sectores como la construcción, que suelen manejar grandes cantidades de dinero, no puedan beneficiarse de esta medida aunque sus márgenes sean estrechos.

El segundo requisito: haber tenido una base imponible positiva

Según los expertos consultados, habría un segundo requisito para poder beneficiarse de esta rebaja fiscal que, aunque no fue anunciado por el Gobierno, está implícito en la propia dinámica del Impuesto de Sociedades. Para poder aplicarse la bajada de dos puntos, del 25% al 23% del tipo nominal, el autónomo societario o la empresa tendrá además que haber tenido en 2023 una base imponible positiva.

Aunque parezca evidente, esta segunda condición explicaría por qué habiendo más de un millón de microempresas y más de 164.000 pequeños negocios en España, sólo 407.000 podrán beneficiarse de esta medida fiscal. La mayoría de negocios, y más aún viniendo de la crisis del COVID-19 y de la actual subida de costes, estarán todavía compensando en 2023 las pérdidas de años anteriores.

Cada año, se puede compensar alrededor de la mitad de las pérdidas no compensadas de ejercicios anteriores en la liquidación del Impuesto de Sociedades del ejercicio en curso. Por ello, denuncian desde CEPYME, esta medida, tal y como está articulada deja fuera precisamente a las empresas que más lo necesitan ya que es posible que éstas sigan atravesando momentos difíciles y todavía no hayan obtenido bases positivas, es decir, beneficios.

Otras medidas para autónomos en estimación directa y módulos

Por otro lado, el nuevo acuerdo que entraría en vigor de cara a los Presupuestos Generales del Estado de 2023, afectaría también a la mitad de los autónomos persona física (alrededor de 1,6 millones) a través de un aumento de las deducciones o de las rebajas en los rendimientos a declarar en el IRPF

Una de las principales medidas que se incluye en el nuevo paquete presentado por el Gobierno y también la que afectará a un mayor número de autónomos será el aumento del 5% al 7% de la reducción por gastos deducibles difíciles de justificar. Según estimaron desde Hacienda, esta rebaja afectará a 956.462 trabajadores por cuenta propia.

Para beneficiarse de esta medida sólo hay que cumplir dos condiciones que son tributar por estimación directa simplificada en IRPF y haber obtenido beneficios en el año anterior, que en este caso sería 2022. Esta reducción consiste en aplicar un determinado porcentaje sobre el beneficio previo de la actividad. A partir de 2023 sería un 7%.

Tras aplicar ese 7% a los rendimientos netos obtenidos por la actividad, habrá que sumar el resultado obtenido al total de gastos, para así reducir los beneficios finales sobre los que se aplicará el impuesto de la renta.

Además, los módulos experimentarán una reducción del 5%. Con la nueva medida, la rebaja en 2023 no será del 5% sino del 10% y Hacienda espera que 577.688 autónomos se beneficien de esta reducción.