El Supremo dictamina que los autónomos pueden calcular el SMI de sus empleados sumando los complementos salariales

El Tribunal Supremo respalda a los autónomos empleadores dictaminando que pueden calcular el Salario Mínimo Interprofesional (SMI) de sus trabajadores sumando los complementos salariales en la nómina. En esta reciente sentencia que emitió el 26 de enero de 2022, el Alto Tribunal viene a decir que los dueños de negocios pueden sumar los complementos salariales como la antigüedad o el plus de mejora voluntaria para alcanzar el SMI de sus empleados. Supone una mejora para la mayoría de lo negocios que veían aumentar sus costes laborales tras el anuncio del Gobierno de elevar el Salario Mínimo Interprofesional a los 1.000 euros.

Una interpretación "claramente beneficiosa para los profesionales con trabajadores a su cargo, ya que si con el sumatorio del salario base y el resto de complementos alcanzan la cantidad establecida por el Ejecutivo, no tendrán que asumir más gastos", explicó el abogado laboralista y socio del despacho AGM, Luis San José. Así, tal y como recoge la sentencia del Supremo, "la revisión del Salario Mínimo Interprofesional no afectará a la estructura ni a la cuantía de los salarios profesionales cuando estos, en su conjunto y cómputo anual, fueran superiores a aquel. Solo cabrá bloquear la compensación de los conceptos salariales, cuando el convenio lo prohíba expresamente".

Lo que realmente modifica esta resolución es la asociación del salario base al SMI. "Antes de esta interpretación del Supremo parecía entenderse que el salario base tenía que igualarse a la cuantía del SMI vigente, pero esta sentencia permite que el SMI se alcance con la suma del salario base más el resto de complementos salariales. Se trata del principio de compensación y absorción, siempre y cuando el convenio no lo prohibía, de conceptos homogéneos que sean salariales", explicó Noelia Guasch Asesora laboral de la Federación Federación Española de Asociaciones Profesionales de Técnicos Tributarios y Asesores Fiscales (FETTAF).

El Salario Base no debe equipararse al SMI

El fallo del Tribunal Supremo pone sobre la mesa el error de equiparar el salario base al SMI. "Igualar ambas cuantías dejaría una herramienta poderosa al Gobierno que permite a la Administración pasar por encima de la negociación colectiva. De esta forma, sería el Gobierno quien decidiría el importe de los salarios base o por unidad de tiempo, al margen de lo pactado en convenios colectivos o contratos de trabajo", explicaron los jueces de lo social. "Siempre que el convenio lo permita, se podrán compensar y absorber el resto de complementos para alcanzar el Salario Mínimo".

Algo con lo que los sindicatos de Unión General de Trabajadores (UGT) y Comisiones Obreras (CCOO) no están de acuerdo, y reclaman a la Justicia que complementos como la antigüedad no entren en esa suma y se pagasen aparte. No obstante, el Alto Tribunal ha rechazado su recurso y avalado este cálculo. "Esto supone un alivio para los autónomos con empleados a su cargo, al permitirle sumar tanto las mejoras salariales como otros pluses al salario base para alcanzar el SMI sin tener que subir el sueldo de sus trabajadores", señaló el abogado laboralista.

Los autónomos temen que la subida del SMI agrave su situación

Apenas cuatro meses después de que se produjera la última subida del Salario Mínimo Interprofesional (SMI) a 965 euros mensuales, el Gobierno ya tiene la vista puesta en un nuevo incremento del suelo salarial para este 2022. Si bien los sindicatos están dispuestos a dar su visto buen, los autónomos y los empresario advierten que “es un planteamiento que daña aún más la situación económica de los autónomos y pequeños negocios” en un momento de incrementos de costes y de bajos ingresos. De aprobarse la subida del SMI en torno a los 1.000 euros al mes, el coste para los negocios habría aumentado el 35,9% (264 euros) en cuatro años.

Esta nueva subida de 35 euros al mes de sueldo mínimo afectará a los autónomos con trabajadores cobrando el SMI. No sólo por el incremento del salario, sino también por lo que subirán proporcionalmente las cotizaciones a la Seguridad Social que tendrán que pagar los trabajadores por cada uno de sus empleados.

Los trabajadores por cuenta propia denunciaron que el posible incremento del SMI, unido a la subida de cotizaciones y los costes fijos como los alquileres, la luz, los carburantes, las materias primas por culpa de la inflación, va a poner en grave peligro la viabilidad de sus negocios en un contexto en el que muchos profesionales aún no se han recuperado de los estragos de la pandemia. El presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Lorenzo Amor, insistió en que esta subida supondría “más de 600 euros al año en costes” para los autónomos con empleados, y recordó que "el SMI no está en las grandes empresas, sino en los autónomos y pequeños negocios”.

Por su parte, la Confederación Española de Organizaciones Empresariales (CEOE) rechazó por unanimidad la propuesta del Gobierno de elevar el SMI. La negativa de los empresarios puede provocar de nuevo que la subida se acuerde únicamente entre el Gobierno y los sindicados (CCOO y UGT), como ya sucedió cuando el SMI subió de 950 a 965 euros al mes el pasado mes de septiembre. Cabe destacar que el Gobierno no está obligado a negociar la subida del SMI con los agentes sociales, sólo consultarles. Sin embargo, los representantes empresariales han insistido en que “no es el momento de elevar el salario mínimo dado que la economía española está en los inicios de la recuperación y la creación de empleo puede verse dañada”, aseguraron desde la Confederación.

En ello también coincide la Confederación Española de Jóvenes Empresarios (Ceaje). A través de un comunicado, Ceaje recalcó que esta nueva renta mínima supondría “una nueva presión en los costes de las empresas y una caída notable de la productividad, que podría afectar a la futura creación de empleo y fomento del emprendimiento”.

Calculadora para saber cuánto pagarán los autónomos empleadores con el nuevo incremento del SMI

El abogado laboralista de la gestoría Barcons, Jaume Barcons, elaboró en exclusiva para Autónomos y Emprendedores un documento Excell que, a través de una fórmula, calcula exactamente lo que pagará el autónomo -de nómina mensual, pagas extras y cotizaciones a la Seguridad Social- por cada trabajador que tenga a su cargo y en cada supuesto de subida. Se puede descargar aquí.

Actualmente, el Salario Mínimo Interprofesional (SMI) en España está situado en 965 euros al mes por 14 pagas. Por lo tanto, a día de hoy, y antes de que se produzca la posible subida, un autónomo paga por cada empleado situado en el salario mínimo un total de 1.550,8 euros al mes -entre nómina, pagas extra prorrateadas y costes de Seguridad Social-. O lo que es lo mismo, pagaría por cada empleado un total de 18.609 euros al año.

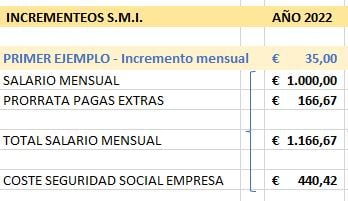

En la captura de la calculadora insertada abajo, se pueden observar los importes actuales desglosados en cada concepto:

Ahora bien, si se produce la nueva subida del SMI, como es de esperar y solicitan los sindicatos, a 1.000 euros al mes por 14 pagas, un autónomo pasaría a pagar un total de 1.607,09 euros al mes por cada trabajador situado en el suelo salarial -entre nómina, pagas extra prorrateadas y costes de Seguridad Social-. O lo que es lo mismo, cada empleado cobrando el salario mínimo le costaría un total de 19.285 euros al año. Es decir, la nueva subida del SMI, de ser tan sólo a los 1.000 euros y no más, le supondría a cada autónomo un total de 676 euros al año más que ahora por cada empleado cobrando el salario mínimo. Si fuera una micro empresa con cuatro empleados, por ejemplo, sería un plus total de 2.704 euros al año.

En la captura de la calculadora insertada abajo, se pueden observar los importes que quedarían con la subida prevista del SMI a los 1.000 euros: