¿Cómo calcularán su cuota los autónomos en pluriactividad con la reforma de las cotizaciones?

Los autónomos en pluriactividad también tendrán que calcular sus rendimientos por ingresos reales al igual que el resto de los trabajadores por cuenta propia. Te explicamos todas las novedades de esta modalidad tras la reforma del sistema de cotizaciones.

La reforma de las cotizaciones, aprobada el pasado martes por el Consejo de Ministros, también afecta a los autónomos en pluriactividad. Se trata de profesionales que realizan un trabajo por cuenta ajena (asalariado) y además están dados de alta en Régimen Especial de Trabajadores Autónomos porque desempeñan una actividad por cuenta propia. Ellos también tendrán que hacer una previsión de sus rendimientos anuales a primeros de 2023 para fijar la cuota mensual que abonarán mensualmente a la Seguridad Social. Al igual que el resto de los trabajadores por cuenta propia.

“El nuevo sistema de cotización por ingresos reales también afectará a los autónomos en pluriactividad. Las novedades recaen en dos apartados. Por una parte, la prestación por cese de actividad será compatible con el cobro del desempleo para aquellos autónomos que también trabajen por cuenta ajena. Además, la cotización por Incapacidad Temporal no será obligatoria para estos autónomos. Si están de baja, podrán renunciar a esta cotización porque se entiende que como asalariado ya está cubierta”, explicó Laura Gómez Lima, vicesecretaria general de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA).

“Respecto al cálculo de su base de cotización y la cuota que deberá abonar a la Tesorería, será exactamente igual que la del resto de trabajadores por cuenta propia. Los autónomos en pluriactividad sólo tendrán que calcular los rendimientos de su actividad profesional, no aquellos derivados de su trabajo por cuenta ajena. Una vez aplique la fórmula y determine sus previsiones de ingresos, sabrá cuánto pagará al mes a la Seguridad Social”, añadió Gómez Lima.

¿Cómo calcularán su cuota los autónomos en pluriactividad a partir de 2023?

Uno de las primeras cosas que tendrán que hacer los autónomos en pluriactividad cuando entre en vigor el nuevo sistema de cotizaciones, será cuantificar los rendimientos netos que prevén obtener a lo largo de todo el año, sin incluir los derivados de su trabajo por cuenta ajena.

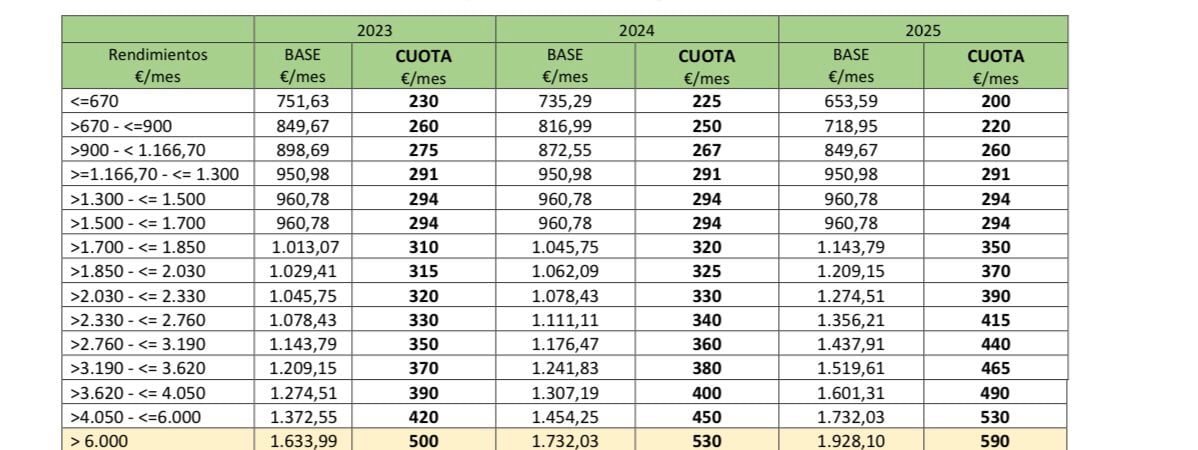

La Seguridad Social ha establecido una fórmula para determinar este importe. Esta sería la siguiente: calcular primero los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles), sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio, y aplicar una reducción del 7%, en concepto de gastos de imposible justificación. El resultado se divide entre 12.

Una vez aplicada la fórmula, los autónomos obtendrán el resultado y podrán saber en qué tramo de la tabla de cotizaciones se encuadran, cuál será su cuota mínima mensual y su base de cotización correspondiente por la que obtendrán unas prestaciones más o menos elevadas.

Por ejemplo: un autónomo en pluriactividad que tiene unos rendimientos netos de 23.500 euros anuales y que ha cotizado en 2022 por la base mínima. Este profesional, según la fórmula de ingresos reales, pagaría en 2023 con el nuevo sistema: 320 euros/mensuales.

Para averiguar esa cuota, lo que se ha hecho es sumarle a esos rendimientos netos de 23.500 euros, el pago de la cuota a la Seguridad Social durante todo un año. Estos son 293 euros/mes por 12 meses = 3.516 euros anuales. Asimismo, y como es un autónomo persona física, hay que restarle el 7%.

De tal forma, que se quedaría en 27.016 euros (los rendimientos más la cuota) menos 1.891,12 euros (del 7% que le corresponde a la reducción de gastos): esto daría 25.124,88 euros anuales de rendimiento real. Esta cifra se divide entre 12 meses y da un resultado de 2.093,74 euros mensuales.

Se puede ver en la tabla que este autónomo pluriactividad se encuadra en el tramo de ingresos entre 2.030 y 2.330 euros mensuales por lo que le corresponde una base de 1.045,75 euros/mes y una cuota de 320 euros/mes para 2023. Lo mismo deberá hacer en 2024 y en 2025.

La Seguridad Social devolverá el exceso de cotización a los autónomos en pluriactividad

El Artículo 313 de la nueva norma – “Cotización en supuestos de pluriactividad” – mantiene la devolución del exceso de cotización de los autónomos en pluriactividad, debido a su doble aportación a la Tesorería por su trabajo por cuenta ajena y propia.

“Los trabajadores autónomos que, en razón de un trabajo por cuenta ajena desarrollado simultáneamente, coticen en régimen de pluriactividad, teniendo en cuenta tanto las cotizaciones efectuadas en este régimen especial como las aportaciones empresariales y las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, tendrán derecho al reintegro del 50 por ciento del exceso en que sus cotizaciones por contingencias comunes superen la cuantía que se establezca a tal efecto por la Ley de Presupuestos Generales del Estado para cada ejercicio, con el tope del 50 por ciento de las cuotas ingresadas en este régimen especial en razón de su cotización por las contingencias comunes”, explica el texto de la reforma.

Hasta la fecha, los autónomos en pluriactividad reciben, antes de mayo de cada ejercicio, la devolución de su exceso de cotización. Desde hace años, gracias a las demandas de los autónomos, la Seguridad Social devuelve de oficio a los profesionales que están tanto el Régimen Especial de Trabajadores Autónomos, como en el Régimen General las cuotas abonadas de más a la Tesorería. Siempre que estos trabajadores en pluriactividad superen el tope máximo de cotización establecido en 13.822,06 euros anuales.

Así se calcula los excesos de cotización

Cabe destacar que no todos los autónomos en pluriactividad tienen derecho a la devolución del exceso de cuotas. Para valorar si está dentro o no de dicha devolución, tomaremos como ejemplo a un trabajador por cuenta ajena con una base de cotización de 4.300 euros y que en el RETA cotiza por la base mínima actual: 960,6 euros al mes.

- 14.602,80 + 3.446,63 = 18.049,43 euros

Dado que la suma de las cotizaciones supera los de 13.822,06 euros anuales se procederá la devolución. La cuantía de la devolución se calcula con la siguiente formula en base al ejemplo:

- 18.049,43 - 13.822,06 = 4227,37 euros

A esos 4227,37 se le aplica el 50% marcado por la Tesorería para proceder a la devolución, por lo que finalmente percibirá de oficio 2113.68 euros.

¿Pueden los autónomos en tarifa plana y pluriactividad recibir el exceso de cotización?

“La aplicación de los incentivos propios de la realización de actividades en régimen de pluriactividad es incompatible con cualquier otra bonificación o reducción establecida como medida de fomento del empleo autónomo”, explica la ley de la Seguridad Social. En el caso de pluriactividad entre trabajo por cuenta propia y ajena, la Ley de Emprendedores introdujo unas nuevas bonificaciones del 50% de la cuota de autónomos para esos casos, pudiendo el autónomo elegir entre la tarifa plana y las bonificaciones por pluriactividad (Art. 28 ,Ley 14/2013, de 27 de septiembre).