El Supremo aclara todos los complementos salariales que afectan al cálculo del SMI de los empleados

El Tribunal Supremo ha aclarado a través de tres sentencias emitidas entre enero y abril de este año cuándo pueden los autónomos incluir y sumar un complemento que pagan a su trabajador a la hora de calcular el Salario Mínimo Interprofesional (SMI). Desde principios de año, el sueldo base en España aumentó de 960 euros a 1.000 euros al mes. Una de las dudas más frecuentes entre los autónomos con empleados a su cargo es cómo saber si la cantidad que están abonando a sus trabajadores se ajusta o no al SMI en vigor.

Lo primero en lo que coinciden los tres magistrados en cada una de las sentencias emitidas es que "este sueldo se ha de calcular anualmente porque si no sería imposible saber si un empleado alcanza o no el Salario Mínimo, ya que puede ser que tenga algunas pagas anualizadas como la de antigüedad u otras que sólo cobre en algunos meses, por lo que habría veces que cobraría por debajo del umbral y otras por encima", explicó Jaume Barcons, abogado laboralista de la gestoría Barcons.

En 2022, el Salario Mínimo que todos los autónomos deben pagar a sus empleados es de 14.000 euros brutos al año. Ahora bien, la segunda pregunta qué podría surgir a muchos empleadores es qué conceptos de los que puede percibir un trabajador -antigüedad, pagas extra, desplazamientos, plus de productividad, dietas, plus de responsabilidad...- se pueden incluir y 'absorber' a la hora de calcular el salario de un trabajador para ver si se ajusta o no al SMI vigente.

Mediante tres sentencias, la Sala Cuarta del Tribunal Supremo ha dado una respuesta a la pregunta. En la primera de ellas, explica que lo cobrado por complemento de antigüedad forma parte del salario que debe compararse con el nuevo SMI; en la segunda extiende esa regla a todos los complementos salariales (incluso variables); y en la tercera pone coto y advierte que fuera de la regla quedan las percepciones extrasalariales.

¿Qué complementos pueden sumar los autónomos para calcular el SMI de sus empleados?

Antes de la primera sentencia del Supremo parecía entenderse que el salario base tenía que igualarse a la cuantía del SMI vigente, pero esta sentencia permite que el SMI se alcance con la suma del salario base más el resto de complementos salariales, como ya indican los artículos 26 y 27 del Estatuto de los Trabajadores. Se trata del principio de compensación y absorción -siempre y cuando el convenio no lo prohíba- de conceptos homogéneos salariales, como la antigüedad, el plus de responsabilidad o las pagas extras.

Ésta fue una interpretación claramente beneficiosa para los profesionales con trabajadores a su cargo, ya que si con el sumatorio del salario base y el resto de complementos alcanzan la cantidad establecida por el Ejecutivo, no tendrán que asumir más gastos.

Ahora bien, la segunda de las sentencias va más allá e incluye conceptos variables que se pueden tener en cuenta a la hora de calcular el SMI. Los ejemplos más claros serían el plus de productividad o las comisiones de ventas. "Son conceptos que el trabajador cobra anualmente y, si bien no son una compensación ni una absorción al uso, sí que en computo anual son salario y, por tanto, se pueden compensar y absorber", apuntó Jaume Barcons, abogado laboralista de la gestoría Barcons.

Y, al igual que la antigüedad, se pueden incluir como parte del salario para alcanzar los 14.000 euros brutos anuales de sueldo mínimo, "los pluses de productividad y las comisiones de ventas, ya que son salario porque se pagan por el trabajo realizado. Lo que hace el Tribunal Supremo es recordar lo que ya viene diciendo desde hace tiempo el Estatuto de los Trabajadores: el SMI no se calcula sobre el salario base sino sobre todos los conceptos cobrados por un empleado a cambio de su trabajo efectivo, y no como indemnización", añadió Barcons

Sólo se puede calcular en el SMI en base a conceptos salariales, no extrasalariales

Ahora bien, el Tribunal Supremo en su última sentencia de abril acota también lo que no se podría incluir a la hora de calcular el SMI. "Dependerá de cada caso y habrá que ver por qué se paga exactamente el complemento, pero lo que hay que tener claro es si el complemento es salario, es decir, se paga por el trabajo efectivamente realizado o, por el contrario, es una 'indemnización', es decir un complemento dirigido a cubrir costes que asume el trabajador pero que no tienen que ver directamente con la realización de su labor", explicó el abogado laboralista de la gestoría Barcons.

A esto último se le llama complemento extrasalarial y, según el Supremo, no se podría incluir para calcular el Salario Mínimo Interprofesional. El caso más claro para ver la diferencia sería el de los gastos de desplazamiento o dietas. "Si a mí me pagan una cantidad para que yo me desplace y si no me desplazo no cobro eso, porque va dirigido a cubrir mis gastos, entonces ya sería extrasalarial y no se puede absorber, porque no forma parte del salario que se recibe por el trabajo realizado sino como indemnización por unos gastos que tiene que asumir el empleado. Otra cosa sería que yo tuviera por ley un complemento por desplazamiento o dietas y lo cobre, me desplace o no de la oficina, ahí sí se podría absorber", explicó Jaume Barcons.

Por supuesto, también serían complementos extrasalariales los gastos de electricidad o Internet de un empleado que teletrabaja y se le abona una cantidad calculada y dirigida a cubrir sus gastos "Eso no es salarial porque lo retribuyen como indemnización, por unos gastos que yo he tenido, como si fuera un suplido", apuntó el abogado laboralista.

El Salario Base no debe equipararse al SMI

El fallo del Tribunal Supremo pone sobre la mesa el error de equiparar el salario base al SMI. "Igualar ambas cuantías dejaría una herramienta poderosa al Gobierno que permite a la Administración pasar por encima de la negociación colectiva. De esta forma, sería el Gobierno quien decidiría el importe de los salarios base o por unidad de tiempo, al margen de lo pactado en convenios colectivos o contratos de trabajo", explicaron los jueces de lo social.

Algo con lo que los sindicatos de Unión General de Trabajadores (UGT) y Comisiones Obreras (CCOO) no están de acuerdo, y reclaman a la Justicia que complementos como la antigüedad no entren en esa suma y se pagasen aparte. No obstante, el Alto Tribunal ha rechazado su recurso y avalado este cálculo.

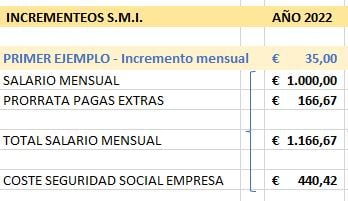

Calculadora para saber cuánto deben pagar los autónomos empleadores con el nuevo incremento del SMI

El abogado laboralista de la gestoría Barcons, Jaume Barcons, elaboró en exclusiva para Autónomos y Emprendedores un documento Excell que, a través de una fórmula, calcula exactamente lo que pagará el autónomo -de nómina mensual, pagas extras y cotizaciones a la Seguridad Social- por cada trabajador que tenga a su cargo en 2022. Se puede descargar aquí.

Con la nueva subida de 1.000 euros al mes por 14 pagas, un autónomo ha pasado a pagar un total de 1.607,09 euros al mes por cada trabajador situado en el suelo salarial -entre nómina, pagas extra prorrateadas y costes de Seguridad Social-. O lo que es lo mismo, cada empleado cobrando el salario mínimo le costaría un total de 19.285 euros al año. Es decir, la nueva subida del SMI, le supondría a cada autónomo un total de 676 euros al año más que en 2021 por cada empleado cobrando el salario mínimo. Si fuera una micro empresa con cuatro empleados, por ejemplo, sería un plus total de 2.704 euros al año.

En la captura de la calculadora insertada abajo, se pueden observar los importes que han quedado con la subida del SMI a los 1.000 euros: