¿Cómo pueden solicitar los autónomos el complemento a la infancia en el Ingreso Mínimo Vital?

Según el Gobierno, el complemento mensual de ayuda para la infancia es una de las mejoras introducidas en el trámite parlamentario de la Ley del Ingreso Mínimo Vital (IMV) como un instrumento para luchar contra la pobreza infantil.

Uno de los principales cambios introducidos con la aprobación de la Ley del Ingreso Mínimo Vital, publicada en el BOE el 21 de diciembre de 2021, fue la entrada en vigor de este complemento de ayuda para la infancia, que va ligado al IMV y que puede suponer hasta 115 euros al mes por cada menor a cargo en la unidad familiar.

Los autónomos, al igual que los asalariados, pueden acceder a este complemento siempre y cuando cumplan los requisitos que se establecen de ingresos, patrimonio o activos.

Según explicaron desde la Seguridad Social, "pueden tener derecho a este complemento las unidades de convivencia que incluyan menores de edad entre sus miembros, que cumplan todos los requisitos necesarios para la concesión del ingreso mínimo vital y los establecidos respecto de los límites máximos sobre ingresos computables, patrimonio neto y test de activos".

Además, la Seguridad Social pone a disposición de todas las familias un simulador que permite comprobar si tienen derecho a este complemento, el mismo utilizado para averiguar si hay derecho al IMV, en este enlace. Tras responder a unas sencillas preguntas, el simulador indicará al solicitante si puede tener derecho a este complemento aunque no le corresponda el IMV.

¿En qué consiste el complemento a la infancia del Ingreso Mínimo Vital?

Uno de los cambios que introdujo la aprobación de la Ley del Ingreso Mínimo Vital (IMV) en 2021 fue la entrada en vigor del complemento de ayuda a la infancia. Este complemento es una cuantía extra que puede solicitarse añadido al IMV. Según las nuevas cuantías, los beneficiarios pueden obtener una ayuda de hasta 115 euros por cada hijo menor de edad que tenga a su cargo. Este complemento tiene como objetivo cooperar en la reducción de la pobreza infantil en las familias en situación de vulnerabilidad.

Este instrumento se establece en función del número de menores de edad miembros de la unidad de convivencia. Así, los importes se establecen en función de la edad cumplida de los menores el día 1 de enero del correspondiente ejercicio. Según la Seguridad Social, a todos los efectos, el complemento de ayuda para la infancia tiene la naturaleza de IMV y forma parte de éste. Ahora bien, se puede ser beneficiario del complemento de ayuda a la infancia sin ser beneficiario del IMV. Si un autónomo tiene derecho al Ingreso Mínimo Vital, se le concederá el complemento junto con la prestación (no hay que presentar solicitud independiente). Si solo se tiene derecho al complemento a la infancia, se empleará el mismo formulario de solicitud que para el IMV.

Para que un autónomo pueda ser beneficiario, deben de cumplirse una serie de requisitos, como obtener ingresos inferiores al 300% de la renta garantizada por el IMV ni superar el 150% de la cuantía de la ayuda correspondiente según el tipo de hogar del solicitante. Así, este complemento, para el cual deben cumplirse esos límites de renta y patrimonio, puede ser solicitado sin necesidad de estar percibiendo el IMV, pero al formar parte del mismo se le aplican los mismos requisitos y obligaciones.

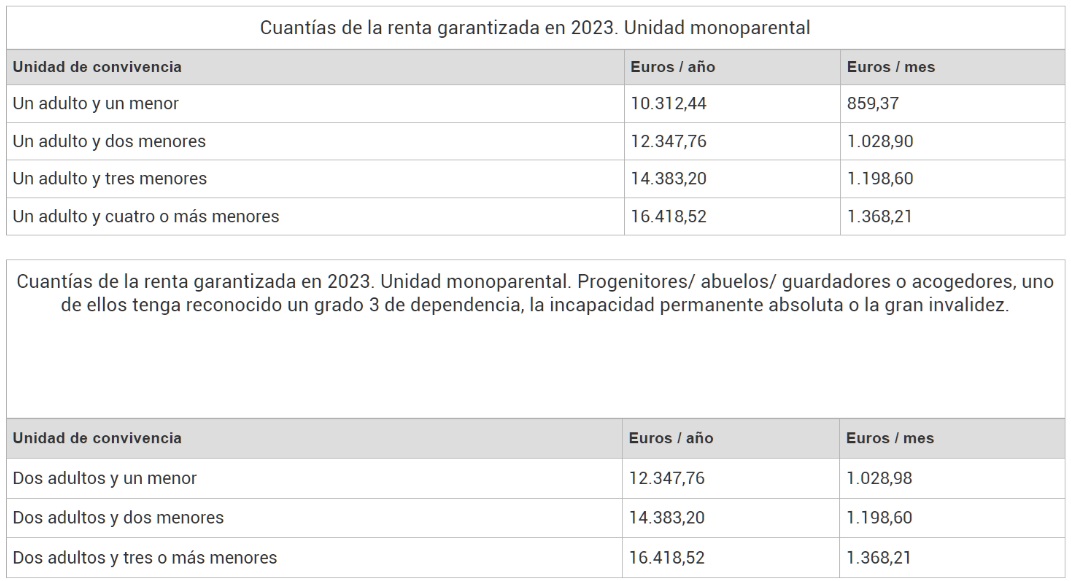

El importe de este complemento con arreglo a los tramos actualizados de 2023 ha incrementado las cantidades, por lo que la ayuda será de 115 euros por unidad familiar al mes en el caso de niños de cero a tres años; de 80,50 euros para niños mayores de tres años y menores de seis; y de 57,50 euros para niños mayores de seis años y menores de 18 años.

Según la Seguridad Social, a efectos económicos, se cobrará desde el primer día del mes siguiente al de la presentación de la solicitud; la duración de la ayuda estará sujeta a la prolongación de la situación de vulnerabilidad económica y de los requisitos que originaron la prestación, y el pago, será de carácter mensual y mediante transferencia bancaria.

Requisitos para solicitar el complemento a la infancia

Uno de los requisitos es cobrar el IMV, pero, si el interesado no es beneficiario de esta ayuda, además de la vulnerabilidad económica y la existencia de menores de edad en la unidad de convivencia hay que respetar unos límites establecidos por la Seguridad Social. Para ello, se establecen unos umbrales sobre los ingresos computables, el patrimonio neto y test de activos.

En cuanto a los ingresos anuales, según la guía de la Seguridad Social, podrán acogerse a este complemento aquellas personas que no superen el 300% de la renta garantizada por el IMV, si bien se aplican una serie de incrementos en función de la composición de la unidad familiar. Esto significa que, por ejemplo, una familia compuesta por dos adultos y dos menores no podrán tener rentas que superen los 38.671 euros al año si quieren cobrar la nueva ayuda por hijo.

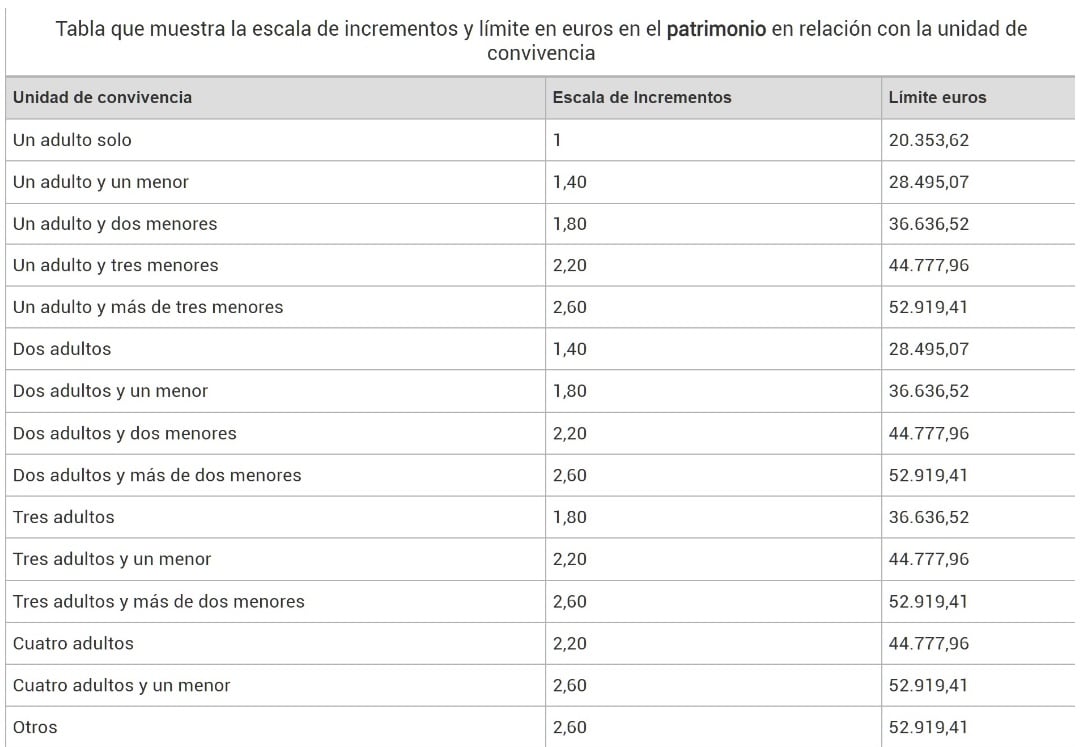

También, el patrimonio neto debe ser inferior al 150% de los límites de la escala de incrementos para el cálculo del patrimonio en función del tipo de unidad familiar.

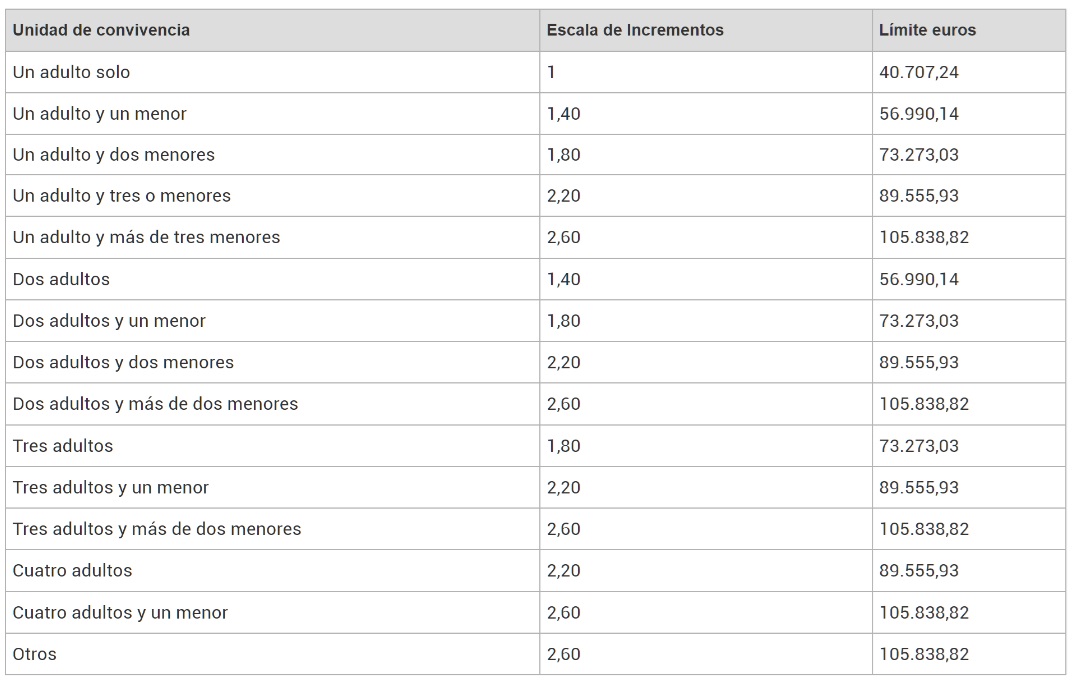

Para el test de activos, el adulto no podrá superar más de seis veces la renta garantizada para cada unidad de convivencia:

Además de esos requisitos, los autónomos tienen los siguientes:

- El solicitante debe tener entre 23 y 65 años de edad.

- Residir de forma legal y continua en España durante al menos un año antes de hacer la petición.

- No percibir una asignación económica por hijo sin discapacidad o con discapacidad menor al 33 %.

- No ser administrador de derecho de una sociedad mercantil ni convivir con personas que lo sean.

¿Cómo se computan los ingresos para calcular si los autónomos tienen derecho a este complemento?

Según la Seguridad Social, a la hora de computar los ingresos para los autónomos y demás solicitantes de cara a determinar si tienen derecho o no a solicitar el IMV y, por tanto, el complemento a la infancia, se contabilizarán las siguientes rentas:

- Las rentas se computarán por su valor íntegro, excepto los procedentes de actividades económicas, de arrendamientos de inmuebles o de regímenes especiales, que se computarán por su rendimiento neto. Es decir, ingresos menos gastos.

- Los rendimientos procedentes de actividades económicas, las ganancias patrimoniales generadas en el ejercicio y de los regímenes especiales, se computarán por la cuantía que se integra en la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) o normativa foral correspondiente según la normativa vigente en cada período.

- Cuando el beneficiario disponga de bienes inmuebles arrendados, se tendrán en cuenta sus rendimientos como ingresos menos gastos, antes de cualquier reducción a la que tenga derecho el contribuyente, y ambos determinados, conforme a lo dispuesto al efecto en la normativa reguladora del IRPF o normativa foral correspondiente, aplicable a las personas que forman la unidad de convivencia.

- Si los inmuebles no estuviesen arrendados, los ingresos computables se valorarán según las normas establecidas para la imputación de rentas inmobiliarias en la citada normativa y correspondiente norma foral.

- Computará también como ingreso el importe de las pensiones y prestaciones, contributivas o no contributivas, públicas o privadas.

Según señalaron desde la Seguridad Social, no contabilizarán en este cómputo ni salarios sociales ni las rentas mínimas de inserción o ayudas análogas de asistencia social concedidas por las Comunidades Autónomas.

Tampoco contabilizarán las prestaciones y ayudas económicas finalistas “que hayan sido concedidas para cubrir una necesidad específica de cualquiera de las personas integrantes de la unidad de convivencia, tales como becas o ayudas para el estudio, ayudas por vivienda, ayudas de emergencia, y otras similares”.

Tal y como explicaron, una vez sumados los ingresos correspondientes, se tendrá que restar el Impuesto sobre la renta devengado y las cotizaciones sociales para determinar cuál es el importe final que se debe incluir en la solicitud.

En lo que respecta al patrimonio, “se considera como tal la suma de los activos no societarios, sin incluir la vivienda habitual, y el patrimonio societario neto”. Según recoge el portal web de la Seguridad Social, los activos no societarios son la suma de los siguientes conceptos:

- Los inmuebles, excluida la vivienda habitual.

- Las cuentas bancarias y depósitos.

- Los activos financieros en forma de valores, seguros y rentas y las participaciones en Instituciones de Inversión Colectiva.

- Las participaciones en planes, fondos de pensiones y sistemas alternativos similares.

¿Cómo puedo averiguar si tengo derecho a este complemento si no percibo el IMV?

Se puede comprobar utilizando el mismo simulador habilitado por el INSS para averiguar si hay derecho a percibir el IMV y al que se accede aquí. El simulador está preparado para indicar si el interesado tiene derecho a este complemento aunque no le corresponda el IMV.