Novedades en cotizaciones e impuestos de los autónomos que entrarán en vigor a partir de 2024

Quedan apenas dos semanas para despedir 2023. Con la entrada en el nuevo año 2024, los autónomos podrían observar nuevas subidas de sus costes -laborales, fiscales o de cotizaciones- en mayor o menor medida, según la situación en la que se encuentren ellos y sus empleados.

Según los expertos consultados, el mayor incremento lo soportarán los negocios que tienen trabajadores a su cargo ya que tendrán que cubrir diversos frentes: por un lado, tendrán que afrontar un aumento de sus cotizaciones y de las de sus trabajadores a causa del Mecanismo de Equidad Intergeneracional. A esto se suma que quienes tengan a empleados cobrando el Salario Mínimo también tendrán que soportar un sobrecoste de más de 700 euros al año por trabajador, si se aumenta finalmente a 1.123 euros al mes el SMI, como quiere el Gobierno.

En 2024 también entrará en vigor las nuevas cuotas mínimas para autónomos previstas en el sistema de cotización por ingresos reales. Además, en 2024 y por primera vez, la Seguridad Social regularizará las cuotas de los autónomos a mediados de año en función de los que hayan ingresado en 2023. Porque, además, y también por primera vez, todos los autónomos -independientemente de los beneficios que hayan obtenido- tendrán la obligación de declarar la RENTA.

A continuación este diario recopila y resume las principales novedades que podrían suponer un sobrecoste para los autónomos a partir de 2024.

Novedades para autónomos a partir de 2024: cuotas mínimas, impuestos o costes laborales

-

Subida de las cotizaciones de los autónomos y empleados por el MEI

A partir de enero de 2024, los autónomos previsiblemente volverán a sufrir una subida de las cotizaciones que pagan por ellos mismos y por cada uno de sus empleados. El Gobierno introdujo este año a través del Real Decreto-ley 2/2023, de 16 de marzo, el Mecanismo de Equidad Intergeneracional (MEI), un gravamen que aumentará cada año los costes salariales de los empleadores y también el importe de las cuotas que pagan los trabajadores por cuenta propia a la Seguridad Socia

Este nuevo gravamen deberá servir para crear un fondo y compensar el gasto de las pensiones en los próximos años. Desde principios de este año, el MEI está en vigor y ha supuesto un sobrecoste del 0,6% del salario bruto que pagan los negocios a sus trabajadores -del 31,3% al 31,9%-. Este mismo porcentaje se ha aplicado igualmente en la base de cotización de los autónomos, suponiendo también una subida de las cuotas que pagan a la Seguridad Social.

Según la Disposición transitoria cuadragésima tercera, Real Decreto-ley 2/2023, de 16 de marzo, este mecanismo dejará de ser del 0,6% en 2023 e irá subiendo una décima cada año hasta llegar al 1,2% en 2029. De esta forma, en 2024, los autónomos ya se encontrarán con un incremento del 0,1% respecto a este año, tanto en las cotizaciones de sus empleados como en las suyas propias.

Aplicando la nueva subida del MEI de un 0,1% anual, se podría decir que, de conservarse el SMI en el importe que está ahora mismo, cada empleador tendrá que abonar, como mínimo, 1,2 euros más al mes por trabajador, lo que supone entorno a 14,4 euros más al año. No hay que olvidar que este aumento se ha calculado sobre el actual Salario Mínimo que podría volver a aumentar muy pronto, lo que supondría que también subiese este sobrecoste.

-

Posible subida del Salario Mínimo Interprofesional (SMI) a partir de enero

El Gobierno, los sindicatos y la Confederación Española de Organizaciones Empresariales (CEOE) están ahora mismo inmersos en una negociación para volver a subir -por sexta vez en cinco años- el Salario Mínimo Interprofesional que tienen que pagar los autónomos a sus trabajadores.

Ahora mismo, la intención del Gobierno -a la que se han sumado los sindicatos- es subir un 4% el SMI actual, conforme a la inflación anual que ha habido este año. La patronal estaría dispuesta a aceptar este incremento siempre y cuando se subieran en la misma medida los pagos que hace la Administración a los autónomos a través de contratos públicos por licitación. Estos contratos, según denunció la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) llevan años sin actualizarse.

En caso de desbloquearse la negociación, el Salario Mínimo Interprofesional en 2024 pasaría a situarse en los 1.123 euros al mes repartidos en 14 meses o 1.310 euros al mes, con las pagas extras prorrateadas.

De aplicarse este aumento, el salario bruto mensual calculado por 12 meses pasaría a ser de 1.310 euros al mes, a lo que habría que añadir casi 500 euros por las cotizaciones. Esto daría un coste total anual para los autónomos de más de 21.500 euros por trabajador.

Por lo tanto, si finalmente el Salario Mínimo subiera un 4%, como propondría ahora mismo el Gobierno, los costes de los autónomos aumentarían en más de 720 euros al año o 60 euros al mes.

-

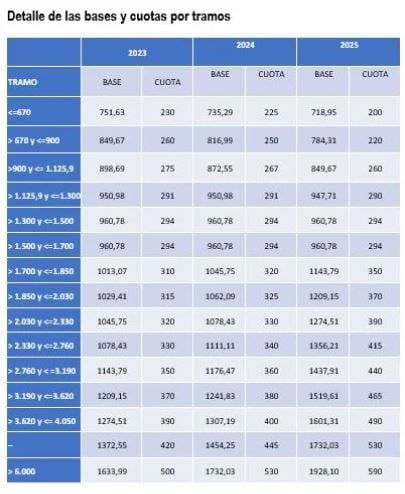

Nuevas cuotas y bases mínimas para 2024

A partir de enero de 2024 volverá a cambiar la tabla de cuotas y bases mínimas que introdujo el sistema de cotización por ingresos reales y que se adjunta a continuación.

En base a la información proporcionada por la Seguridad Social, podría haber varios supuestos a partir de enero de 2024 en los que los autónomos no tengan que variar sus cotizaciones. Seguramente, los que no comuniquen sus ingresos mantendrán la misma base hasta que la Seguridad Social les regularice. Y los que ya los hayan comunicado mantendrán la misma cuota que en 2023.

Además, según apuntaron distintos expertos a este medio, habría otro escenario en el que se podrían encontrar los autónomos y en el que, a pesar de no comunicar su previsión de ingresos podrían ver subir levemente sus cuotas en 2024. Sería el caso de aquellos trabajadores por cuenta propia que justo se encuentren en alguna de las bases mínimas de 2023 y que probablemente la Seguridad Social les gire el recibo en base a las nuevas tablas de 2024.

Por ejemplo, un autónomo que estuviera en 2023 justo en la base de 1.013 euros al mes -correspondiente al tramo 1.700 a 1.850 euros- sí pasaría a cotizar en 2024 por la nueva base mínima de 1.045 euros. Lo que le podría suponer una subida cercana a 10 euros al mes. Subirá su cuota porque también subirá su base.

-

Regularización de las cuotas

Por primera vez desde que entró en vigor el sistema de cotización por ingresos reales, los autónomos ajustarán sus cuotas con la Seguridad Social en función de lo que hayan ingresado el año anterior, esto es, en 2023.

A partir de mediados de 2024, se regularizarán las cotizaciones que pagaron en 2023. Aquellos que, en función a los ingresos declarados en la RENTA pagaron menos cuotas de lo que les correspondería, deberán abonar la diferencia a la Seguridad Social.

Pero esta regularización no supondrá un sobrecoste para todos puesto que aquellos que pagaron más cuotas de las que les correspondía en 2023 recibirán un pago por parte de la Seguridad Social por esta diferencia.

-

Subida de impuestos para autónomos en módulos

Los autónomos en módulos perderán una buena parte de la rebaja de impuestos que se beneficiaron a lo largo de 2023. Muchos no recuerdan que el Gobierno puso en marcha a finales de 2022 una batería de medidas fiscales que afectaban a todos los trabajadores por cuenta propia, especialmente a los que tributan por estimación objetiva.

Los autónomos en módulos tienen fijado por Ley una deducción general -independientemente de cuál sea el tamaño de su negocio o su potencia eléctrica- del 5%. Con el paquete de medidas de ayudas aprobado por el ejecutivo, esa reducción se aumentó durante 2022 del 5% al 15% y durante 2023 del 5% al 10%. Esto supuso, a efectos prácticos, una bajada de impuestos para todos los moduleros, que en algunos casos alcanzó varios cientos de euros.

Según la orden que sacó a consulta pública la semana pasada el Ministerio de Hacienda, la reducción general vuelve a ser del 5% en 2024. Por lo tanto, a partir de enero del año que viene, de salir adelante esta norma, los autónomos que se mantuvieran en módulos pasarían a tributar más que en los dos años anteriores.

-

Todos los autónomos de alta en 2023 declararán la RENTA al año que viene

Otra de las grandes novedades del nuevo sistema de cotización por ingresos reales que, por vez primera, todos los autónomos -independientemente de los ingresos que hayan obtenido durante 2023- tendrán que declarar la RENTA al año que viene.

Este cambio va a suponer que cientos de autónomos que hasta ahora, por ingresar muy poco, no estaban obligados a presentar su declaración de IRPF tendrán que hacerlo. En algunos casos, esto supondrá que deban pagar IRPF, dependiendo de cuáles hayan sido sus rendimientos y cuál fue su situación este año.