Mapa de las CCAA con ventajas fiscales en RENTA para autónomos con menores y mayores a cargo

Varias comunidades autónomas han aprobado en los últimos años incrementos del importe mínimo personal y familiar que se podrán deducir los trabajadores por cuenta propia en el ejercicio fiscal 2023 cuyo IRPF ha comenzado ya a presentarse en la actual campaña de RENTA. Es el caso de Andalucía, Baleares, Galicia, la Comunidad de Madrid, la Rioja y la Comunidad Valenciana. Los autónomos que residan en estas regiones podrán beneficiarse de estos incrementos en esta declaración de la RENTA 2023, según explicó a este medio Rubén Gimeno, técnico del Registro De Economistas Asesores Fiscales (REAF) en Consejo de Economistas (CGE).

Como aclaró la Agencia Tributaria, “la adecuación del IRPF a las circunstancias personales y familiares de cada contribuyente” se configura por medio del mínimo personal y familiar. Mediante este indicador se cuantifica la parte de la renta que se considera imprescindible para poder satisfacer necesidades básicas personales y familiares, dependiendo de la situación de cada persona. “Por ello, esta parte no se somete a tributación en el Impuesto de la Renta de las Personas Físicas (IRPF)”, apuntó Gimeno.

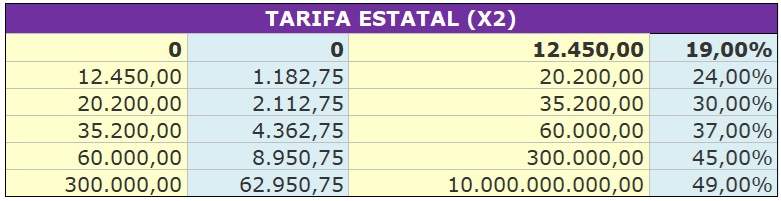

La deducción mínima estatal asciende a 5.550 euros anuales

El mínimo personal y familiar, que trata de equiparar a los contribuyentes en la carga tributaria cuando estén en una misma situación familiar, "persigue que perciban el mismo ahorro fiscal independientemente de su nivel de renta", añadió Gimeno.

Con carácter general, el mínimo por contribuyente es de 5.550 euros anuales, con independencia del número de miembros que integren la unidad familiar, si bien esta cantidad puede aumentar por descendientes -hijos hasta los 25 años de edad- y ascendientes a cargo que formen parte de la misma, así como en el caso de que el contribuyente o sus familiares presenten algún grado de discapacidad.

Así, “el mínimo personal y familiar se calculará sumando todas estas cantidades previstas cuando se den en la unidad familiar: el mínimo del contribuyente y los mínimos establecidos para el resto de los miembros y por grado de discapacidad”, detalló el secretario técnico del REAF.

¿Cómo influyen los mínimos personales y familiares en el cálculo de la cuota del IRPF?

Como aclaró Gimeno, la cuota que se debe abonar se calcula al aplicar la tarifa a la base liquidable, con la reducción del mínimo personal y familiar correspondiente a esta escala. Estos mínimos se encuentran en el primer tramo, por lo que se multiplica el total del mínimo personal y familiar por el 19%. La cantidad resultante se resta directamente de la base imponible para calcular la cuota íntegra de este impuesto, como se muestra en los siguientes ejemplos.

Ejemplo de cálculo 1

Autónomo soltero y sin hijos, menor de 65 años.

- Ingresos: 60.000 euros

- Gastos: 25.000 euros

- Cálculo del rendimiento: 35.000 euros, por los que correspondería pagar una cuota de 8.665,50 euros.

- Mínimo personal: 5.550 euros, cuyo 19% es 1.054,50 euros.

- A pagar: 7.611 euros (8.665,50 euros - 1.054,50 euros)

Ejemplo de cálculo 2

Autónomo soltero, menor de 65 años y con un hijo en la unidad familiar menor de 25 años.

- Ingresos: 60.000€

- Gastos: 25.000€

- Rendimiento: 35.000 euros, por los que correspondería pagar una cuota de 8.665,50 euros.

- Mínimo personal y familiar

- Contribuyente: 5.550 euros

- Descendiente: 2.400 euros

- Total: 7.950 euros, cuyo 19% sería 1.510,50

- A pagar: 7.155 euros (8.665,50€ euros- 1.510,50 euros)

Mapa de las comunidades donde los autónomos pueden beneficiarse de incrementos por mínimo personal y familiar

Sin embargo, estas cantidades también pueden ser incrementadas por las comunidades autónomas. Para esta campaña de la RENTA, en concreto, los autónomos y contribuyentes que se podrán beneficiar de estos aumentos son los de los siguientes territorios.

Andalucía

En el territorio andaluz, el mínimo del contribuyente se incrementa hasta los 5.790 euros anuales con carácter general, más 1.200 euros anuales cuando sea mayor de 65 años y 1.460 cuando sea mayor de 75 años de edad.

El mínimo por descendientes establece 2.510 euros anuales por el primer hijo, 2.820 euros anuales por el segundo, 4.170 euros anuales por el tercero y 4.700 euros anuales por el cuarto y siguientes. Y cuando el hijo sea menor de tres años, la cuantía que corresponda al mínimo por descendientes, de las indicadas anteriormente, se aumentará en 2.920 euros anuales.

Mínimo por ascendientes sube a los 1.200 euros anuales por cada ascendiente de edad superior a 65 años o con discapacidad cualquiera que sea su edad, y a los 1.460 euros anuales por cada ascendiente mayor de 75 años.

Para el mínimo por discapacidad del contribuyente y de ascendientes o descendientes:

- Cuando sea una persona con un grado de discapacidad igual o superior al 33% e inferior al 65%, 3.130 euros anuales por contribuyente.

- cuando sea una persona con un grado de discapacidad igual o superior al 65%, 9.390 euros anuales por cada contribuyente.

- Estas cantidades añadirán 3.130 euros más anuales por contribuyente que acredite necesitar ayuda de terceras personas o movilidad reducida, o discapacidad igual o superior al 65%.

Baleares

Baleares ha subido el mínimo por contribuyente hasta los 6.105 euros anuales. Esto se incrementa en 1.265 euros anuales por contribuyente mayor de 65 años, y de forma adicional en 1.540 euros anuales por contribuyente mayor de 75 años.

El mínimo por hijos crece de la siguiente forma: por el segundo hijo es de 2.970 euros, el mínimo por el tercero alcanza los 4.400 euros, y el mínimo por el cuarto y siguientes descendientes, los 4.950 euros.

El mínimo por ascendientes está en 1.265 euros anuales por cada ascendiente de más de 65 años o con discapacidad, que se incrementa en 1.540 euros cuando superan los 75 años.

Para el mínimo por discapacidad del contribuyente y de ascendientes o descendientes:

- Cuando el contribuyente tenga un grado de discapacidad igual o superior al 33% e inferior al 65%, 3.300 euros anuales por cada contribuyente, ascendiente o descendiente.

- 9.900 euros anuales el grado de discapacidad sea igual o superior al 65%.

- Se incrementará en 3.300 euros anuales más por gastos en asistencia o movilidad reducida, o un grado de discapacidad igual o superior al 65%.

Galicia

La comunidad gallega ha incrementado el mínimo personal general hasta los 5.789 euros anuales. Añadirá 1.199 euros más por contribuyente mayor de 65 años, y, adicionalmente, otros 1.460 euros de mínimo por contribuyente que supere los 75 años.

En el caso de tener hijos en la unidad familiar, el mínimo alcanza los 2.503 euros anuales por el primer hijo, 2.816 por el segundo, 4.172 por el tercero y 4.694 por el cuarto y los siguientes. Cuando alguno de ellos sea menor de tres años, a estas cuantías se les añadirá 2.920 euros.

En el caso de los ascendientes, asciende a 1.199 el mínimo anual por mayores de 65 años, y este se incrementa en 1.460 euros más cuando supera los 75 años.

Para el mínimo por discapacidad, se establecen por cada contribuyente, ascendiente o descendiente:

- 3.129 euros anuales por grado de discapacidad igual o superior al 33% e inferior al 65%.

- 9.387 euros anuales por grado de discapacidad igual o superior al 65%.

- El importe anterior se incrementa en 3.129 euros anuales en concepto de gastos de asistencia acreditada o movilidad reducida, o también cuando exista un grado de discapacidad igual o superior al 65%.

Comunidad de Madrid

La Comunidad de Madrid ha aumentado sus cuantías en las siguientes cantidades. El mínimo personal por contribuyente crece, con carácter general, hasta los 5.956,65 euros anuales. A esta cantidad, se añaden otros 1.234,26 euros anuales por contribuyente que supere los 65 años, y a ésta, otros 1.502,58 euros anuales por contribuyente mayor de 75 años.

El mínimo por hijos a cargo está establecido en 2.575,85 euros anuales por el primer descendiente, 2.897,83 euros anuales por el segundo, 4.400 euros anuales por el tercero, y 4.950 euros anuales por el cuarto y siguientes. En el caso de que algún descendiente sea menor de tres años, se sumará a estas cantidades 3.005,16 euros.

Para ascendientes incrementa hasta los 1.234,26 euros anuales, y añade 1.502,58 euros más por mayores de 75 años.

En el caso del mínimo por discapacidad se ha aumentado de la siguiente forma:

- Por grado igual o superior al 33% e inferior a 65%, 3.219,81 euros anuales por cada contribuyente, ascendiente o descendiente.

- Por grado igual o superior a 65%, 9.659,44 euros anuales.

- Más 3.219,81 euros anuales en concepto de gastos de asistencia acreditados, o un grado de discapacidad igual o superior al 65%.

La Rioja

La Rioja tiene aumentados los mínimos por discapacidad por descendientes que quedan exentos de tributación para los residentes en el territorio.

- Alcanza los 3.300 euros anuales cuando se trate de un hijo con un grado de discapacidad igual o superior al 33% e inferior al 65%.

- Llega hasta los 9.900 euros anuales cuando el grado de discapacidad sea igual o superior al 65%.

Comunidad Valenciana

La Comunidad Valenciana tiene aumentado el mínimo personal por contribuyente en 6.105 euros anuales, con carácter general, y añade 1.265 euros cuando el contribuyente supera los 65 años. De nuevo, esta cantidad será ampliable en euros más cuando se superen los 75 años de edad.

En el caso de tener hijos en la unidad familiar, alcanzan los 2.640 euros anuales por el primer descendiente, los 2.970 euros anuales por el segundo, los 4.400 euros anuales por el tercero, y los 4.950 euros anuales por el cuarto y siguientes. Y cuando tengan menos de tres años, a estas cuantías se les añadirá 3.080 euros más.

El mínimo por ascendientes se ha incrementado hasta los 1.265 euros, y añade 1.540 euros más cuando sean mayores de 75 años.

El mínimo por discapacidad del contribuyente, ascendientes o descendientes está establecido para estas cantidades:

- Por grado de discapacidad igual o superior al 33% e inferior al 65%, 3.300 euros anuales.

- Por grado de discapacidad igual o superior al 65%, 9.900 euros anuales.

- Se añaden 3.300 euros anuales más por gastos de asistencia o movilidad reducida acreditada, y con un grado de discapacidad igual o superior al 65%.