¿Cuál es la cuota mínima que deberán pagar los autónomos societarios en 2024?

El Boletín Oficial del Estado (BOE) aprobó el pasado 29 de enero la orden de bases de cotización para 2024. El documento, que fue previamente revisado por las organizaciones de autónomos y otros agentes sociales, estableció el importe de las bases y cuotas que deberán pagar todos los trabajadores por cuenta propia a partir del pasado mes de enero.

Una de las cuestiones más importantes que aborda esta orden es la base mínima por la que pueden cotizar determinados colectivos de autónomos, que tienen asignadas unas reglas de cotización distintas al resto del colectivo. Así lo estableció en un primer momento el Real Decreto Ley 13/2022, que fijó el nuevo sistema de cotización por ingresos reales que entró en vigor en 2023 para todos los trabajadores por cuenta propia.

En su disposición transitoria séptima, la norma estableció que algunos autónomos como los colaboradores -es decir, los familiares del dueño del negocio- o los trabajadores por cuenta propia que están al frente de sociedades mercantiles tendrán una base mínima distinta al resto de los autónomos. Esta base por la que, como mínimo, deberían cotizar se fijó en 2023 en 1.000 euros al mes, a expensas de posibles cambios negociados entre las asociaciones representativas del colectivo y la Seguridad Social.

Según la orden de cotización para 2024, que ya ha sido publicada, finalmente, tanto los autónomos colaboradores como los societarios mantendrán a partir de enero la misma base mínima de cotización que ya tenían el año pasado. Es decir, 1.000 euros. Ahora bien, con la subida de tipos a raíz del Mecanismo de Equidad Intergeneracional (MEI), aún conservando la misma base, su cuota mínima se ha visto incrementada ligeramente

Cuota mínima para autónomos societarios en 2024

El artículo 16 de la orden de bases de cotización para 2024 establece que, los familiares colaboradores así como aquellos autónomos a los que hace referencia el artículo 305.2, párrafos b) y e (autónomos al frente de sociedades mercantiles o laborales), "no podrán elegir una base de cotización mensual inferior a 1.000 euros durante el año 2024, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto-ley 13/2022, de 26 de julio".

Concretamente, los autónomos a los que hacen referencia los párrafos b y e de la Ley General de la Seguridad Social son:

- Autónomos que ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad de capital

- Autónomos que sean socios trabajadores de sociedades laborales

A partir de enero, el tipo aplicable a la base de cotización será de 31,3%. Por lo tanto, la cuota mínima de todos estos autónomos (colaboradores y societarios) desde este año pasará a ser de 313 euros al mes.

Esta cuota mínima afectará a todos los autónomos que ejerzan en 2024 funciones de dirección o gerencia como autónomos. Según la ley, deberán pagar al menos estos 313 euros los trabajadores por cuenta propia que cumplan los siguientes requisitos dentro de una sociedad o empresa:

- Si realizan tareas de gerencia y dirección empresarial y poseen, al menos, el 25% del capital de la empresa.

- Si realizan un trabajo efectivo en el seno de la empresa y tienen un mínimo del 33% del capital empresarial.

- Cuando convivan con uno de los socios que tenga el 50% del capital empresarial sin necesidad de tener participaciones en la sociedad.

Tienen que estar más de 90 días como societarios para aplicar la base mínima de 1.000 euros

Además, la orden de bases de cotización aporta un matiz relevante para todos estos colectivos en el cálculo de su cuota por ingresos reales. Para que esta base se aplique, el autónomo societario “tendrá que acreditar que ha estado más de 90 días en la actividad”.

De este modo, los trabajadores por cuenta propia que estén al menos 90 días dentro de una sociedad - como administradores, gerentes, propietarios, etc. - tendrán una base mínima de cotización de 1.000 euros y cotizarán por ingresos reales.

¿Cómo calcular la cuota que deberán pagar los autónomos societarios según sus ingresos?

Aunque la cuota mínima en 2024 para los autónomos societarios sea de 313 euros, esto no significa que todos vayan a poder pagar este importe, puesto que la base dependerá de sus ingresos reales. Eso sí, sin poder estar en ningún caso por debajo de la mínima.

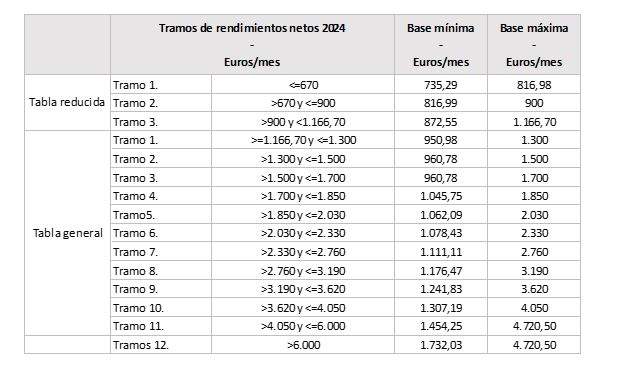

La Seguridad Social estableció una fórmula para determinar la cuota que deben pagar los autónomos societarios en el nuevo sistema de cotización por ingresos reales. Ésta sería la siguiente: calcular primero los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles), sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio, y aplicar una reducción del 3%, en concepto de gastos de imposible justificación. Una vez obtenida la cifra, se divide entre 12. El resultado es el rendimiento neto mensual por el que deberán cotizar.

Una vez aplicada la fórmula, los autónomos societarios podrán saber en qué tramo de la tabla de cotizaciones se encuadran y saber cuál será su cuota mínima mensual, sabiendo que su base mínima de cotización es de 1.000 euros independientemente de sus rendimientos.