La cuota mínima de los autónomos que no han comunicado sus ingresos reales ya supera los 300 euros al mes

El sistema de cotización por ingresos reales lleva más de un año en marcha pero todavía hay una parte importante de los autónomos que no han comunicado sus rendimientos netos a la Seguridad Social y que, por lo tanto, siguen cotizando en las mismas bases que antes. Estos trabajadores por cuenta propia, según pudo confirmar este diario, ya estarían pagando, como mínimo, una cuota superior a los 300 euros al mes.

Según la encuesta del XVIII Barómetro de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) publicada a mediados de 2023, en ese momento, sólo un 15% de los trabajadores por cuenta propia decían haber comunicado sus rendimientos netos. En otras palabras, por aquel entonces, más de ocho de cada diez autónomos aún estaban cotizando por las bases anteriores a la entrada en vigor del nuevo sistema.

A día de hoy, se prevé que algunos de esos autónomos que en julio del año pasado aún no habían comunicado sus ingresos ya lo hayan hecho. Sin embargo, es probable que la mayor parte del colectivo esté pagando, como mínimo, una cuota de 300 euros al mes.

Los autónomos que no han comunicado sus ingresos reales pagan ya una cuota superior a 300 euros

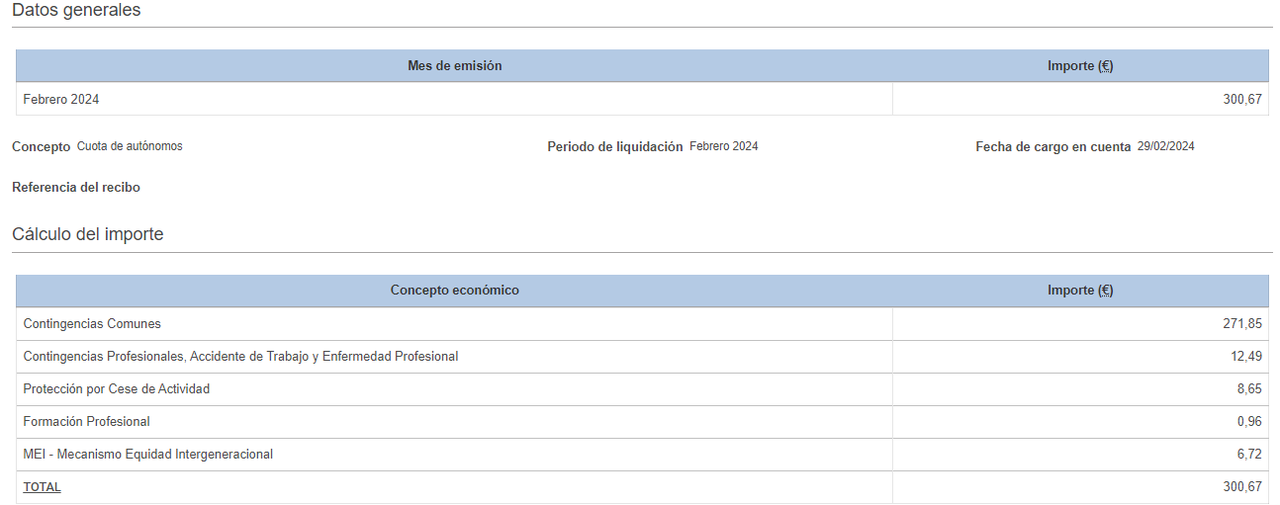

Este diario pudo acceder a distintos recibos de autónomos que todavía no han comunicado sus rendimientos netos y están cotizando por la base mínima anterior a la entrada en vigor del sistema por ingresos reales. Es decir, 960,6 euros. A pesar de que esta cantidad no ha variado, los tipos aplicables sí han subido, y su cuota también se ha visto incrementada.

Como se puede observar en el recibo que se adjunta a continuación, un autónomo que no haya comunicado sus rendimientos netos previstos para 2024 estaría ahora mismo cotizando por la base de 960,6 euros al mes y pagaría una cuota de 300,6 euros mensuales, unos 6 euros más que a principios del año pasado.

¿Algunos autónomos podrían ver bajar su cuota si comunicaran sus rendimientos netos?

Tal y como avanzó en su momento este diario y ha explicado la Seguridad Social a través de distintos tutoriales, independientemente de que los autónomos hayan comunicado o no sus ingresos previstos, en realidad todos ellos están cotizando según sus rendimientos netos desde el 1 de enero de 2023, por más que tengan la misma base que en 2022.

La Seguridad Social procederá cada año a regularizar las cotizaciones que abonaron los autónomos el año anterior, hayan pasado a cotizar por ingresos reales o no. Si, por ejemplo, un autónomo estuviera cotizando por la base mínima del sistema anterior de 960,6 euros en 2023 pero obtuvo ese año unos rendimientos de 2.000 euros al mes, la Tesorería le cobrará a mitad de año las cotizaciones que debía haber pagado de más según la tabla oficial.

Independientemente de esto, según recordaron los abogados laboralistas a este diario, para algunos autónomos que no prevén muchos ingresos en 2024 podría ser interesante comunicar sus rendimientos netos para pagar menos cuota durante este año y disponer de más liquidez.

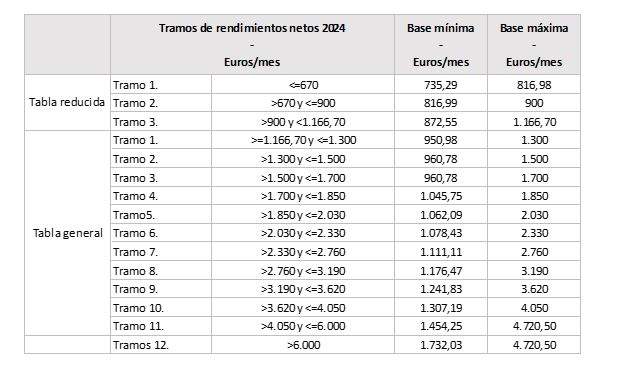

De hecho, y como se puede ver a continuación, los autónomos que tengan este año unos rendimientos netos de menos de 1.300 euros al mes pasarían a estar en uno de los tres tramos de la tabla reducida o en el primero de la general y tendrían una base de menos de 960,6 euros, que es la mínima del sistema anterior. Por lo tanto podrían pagar menos cuota.

En estos casos, previsiblemente, su cuota mínima al comunicar los ingresos se vería reducida y podrían llegar a tener una mínima de 230,12 euros -en caso de tener unos rendimientos inferiores a 670 euros y situarse en el tramo 1 de la tabla reducida).

Una buena herramienta que tienen disponible los autónomos para prever si pagarían más o menos al comunicar sus rendimientos netos es la calculadora oficial de la Seguridad Social o la herramienta elaborada por el abogado laboralista Jaume Barcons para este diario que se puede consultar en este artículo.

¿Qué plazos tienen los autónomos para modificar su base y cambiar su cuota de cara a este año?

Sea como sea, si los autónomos deciden comunicar sus ingresas para modificar sus bases en 2024, tendrán los siguientes plazos:

-

1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

-

1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1

- de noviembre y el 31 de diciembre.