La Seguridad Social aclara qué cuota deberán pagar los autónomos si sus rendimientos son negativos

Bajo el nuevo sistema de cotización por ingresos reales, los autónomos que terminen el ejercicio con rendimientos netos negativos no están exentos de pagar su cuota mensual a la Seguridad Social. Actualmente todos los afiliados al Régimen Especial de Trabajadores (Reta), sin excepción, deben cotizar al sistema independientemente de lo que ingresen. La Tesorería ha explicado que si un trabajador por cuenta propia tiene más gastos que ingresos se deberá acoger a la denominada Tabla Reducida y pagará la cuota mínima establecida en los Presupuestos Generales del Estado para el año 2023: 230 euros al mes.

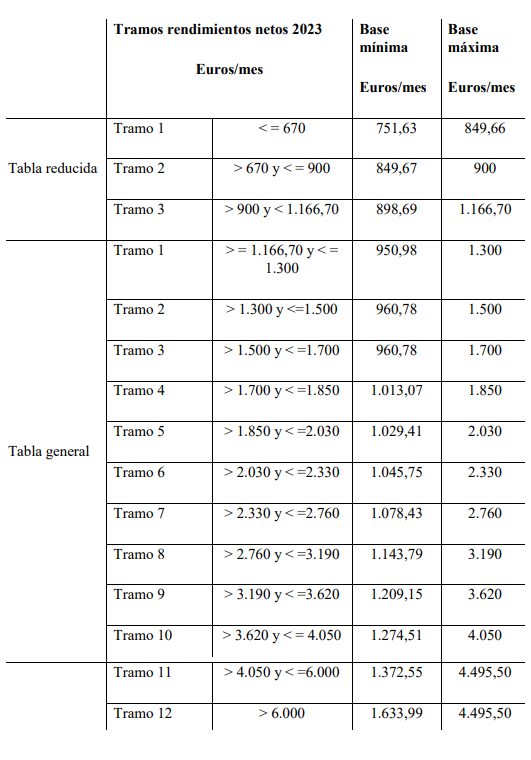

La Seguridad Social ha querido aclarar que si un autónomo tiene más gastos que ingresos tendrá un base de cotización igual a aquellos autónomos que tengan rendimientos inferiores a los 670 euros al mes: el tramo más bajo de la tabla por ingresos reales. En este sentido, si un trabajador por cuenta propia tiene rendimientos netos negativos pagará una cuota mensual a la Tesorería de 230 euros y cotizará por un base de 751,63 euros al mes.

“Si un autónomo tiene gastos superiores a sus ingresos tiene la obligación de seguir cotizando a la Seguridad Social”, aclaró el abogado laboralista Alberto Ara. El letrado aseguró que esta situación es bastante común que se de en el colectivo, especialmente cuando inician por primera vez un negocio.

“Imagínate que un bar al concluir el año ha perdido más dinero del que ha ingresado. Es normal que al iniciar su actividad tenga gastos extraordinarios: el pago de la fianza del arrendamiento del local; la reforma; el alta de sus trabajadores y todo lo que implica levantar un negocio. Por muy bien que le vaya, es muy probable que sus rendimientos netos sean negativos”, concretó el abogado. “Bajo el nuevo sistema pagará lo mínimo posible. La Seguridad Social no contempla que no tengas liquidez para pagar la cuota”, agregó el abogado laboralista.

Cabe destacar que esa cuota mínima cambiará en los próximos dos años. En 2024, los autónomos con rendimientos negativos pagarán 225 euros al mes y tendrán una base mínima de cotización de 735,29 euros. Asimismo, en 2025 dicha cuota será de 220 euros con una base mínima de 653,59 euros al mes.

Se puede dar el caso de que no haya ni ingresos ni gastos en un negocio

También puede suceder, explicó Alberto Ara, que un autónomo no tenga ni ingresos ni gastos y que tengan lo que se conoce como rendimientos cero. Esto quiere decir que los profesionales cuya actividad sea nula tendrán que pagar también - como consta en la tabla de tramos e ingresos de la Seguridad Social - 230 euros al mes en el año 2023.

La Seguridad Social devolverá el exceso de cotización

Es muy difícil que un autónomo sepa lo qué va a ingresar en un año. Si el trabajador por cuenta propia ha cotizado por una base superior y se demuestra que ha tenido rendimientos negativos, la Seguridad Social devolverá la diferencia entre la cuota que pagaba y la base mínima que debería haber abonado.

Según explicó la Seguridad Social, puede que el afiliado al RETA haya estado pagando más cuota de la que debería porque el ejercicio le ha salido finalmente en negativo. En este caso, la Seguridad Social le devolverá las cuotas abonadas de más.

¿Puedo cambiar mi base de cotización?

Con el nuevo sistema de cotización, los autónomos podrán cambiar su cuota de cada dos meses. Un trámite que podrán realizar a través de la herramienta de ImportaSS, siempre y cuando se realice durante las siguientes fechas:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Esta novedad les permitirá adaptar más fielmente el funcionamiento de su negocio al pago de sus cuotas.