Hacienda publica las fechas clave en las que los autónomos deberán declarar su RENTA de este año

La Agencia Tributaria ya ha publicado el calendario de las obligaciones fiscales que tendrán que llevar a cabo los autónomos y demás contribuyentes en 2023, y también ha avanzado las fechas clave que marcarán esta campaña de la RENTA 2022. Esta declaración es una de las más importantes del año ya que afecta a prácticamente a todos los trabajadores por cuenta propia.

Además, con la entrada en vigor del sistema de cotización por ingresos reales, de cara a la siguiente campaña de la RENTA 2023 -a declarar en 2024-, todos los autónomos que estén de alta en algún momento de este año tendrán que declarar este impuesto sin excepción. De momento, este año, tendrán que presentar el modelo 100 todos aquellos trabajadores por cuenta propia que hubieran tenido en 2022 unos rendimientos netos superiores a 1.500 euros.

La Agencia Tributaria publicó recientemente un apartado en su web donde repasa todas las fechas clave que habrá en esta campaña. No sólo en el momento en el que arrancará, que ya se sabe que será el 11 de abril, sino también el momento en el que los autónomos podrán coger cita previa para realizar su declaración de IRPF por teléfono o presencialmente, y el momento en el que terminará el plazo para presentar la RENTA en cada una de sus modalidades.

Fechas en las que los autónomos tendrán que hacer la declaración de la RENTA este año

Según recoge la AEAT en su web, éstas serían las fechas clave de esta campaña de la RENTA 2022:

- 11 de abril hasta el 30 de junio de 2023: presentación por Internet de las declaraciones de Renta y Patrimonio 2022.

-

5 de mayo hasta el 30 de junio de 2023: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2022 por teléfono (solicitud de cita desde el 3 de mayo hasta el 29 de junio).

-

1 a 30 de junio de 2023: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2022 presencialmente en sus oficinas (solicitud de cita desde el 25 de mayo hasta el 29 de junio).

Para ser atendido por la Agencia Tributaria tanto por teléfono como presencialmente, concierte previamente cita, por Internet o llamado a los siguientes números de teléfono: 91 535 73 26 / 901 12 12 24 o 91 553 00 71 / 901 22 33 44 .

Próximas obligaciones fiscales de los autónomos

Aparte de la RENTA, los autónomos tienen próximamente varias obligaciones fiscales pendientes, ya que enero es uno de los meses del calendario más apretados. A continuación se reúnen los impuestos que podrían tener que presentar este mes:

Hasta el 20 de enero

- Modelo 111: este modelo es el que tanto autónomos como negocios utilizan para declarar e ingresar las retenciones de IRPF que hayan practicado durante el trimestre -en este caso, el último de 2022- a trabajadores, a otros profesionales o a empresarios.

- Modelo 115: es con el que los autónomos y empresas declararán a Hacienda las retenciones del IRPF sobre los alquileres urbanos. Deberán declarar el 115 del último trimestre de 2022, todos aquellos trabajadores por cuenta propia o empresarios que paguen alquileres por locales comerciales u oficinas, donde desarrollan su actividad. Los autónomos que presenten el modelo 115, están obligados a presentar también el 180.

- Modelo 039: comunicación de incorporaciones en el mes de diciembre, régimen especial del grupo de entidades de IVA.

Hasta el 30 de enero

- Modelos 130 y 131: aquellos que tengan la Renta fraccionada, deberán presentar antes del 30 de enero uno de estos dos modelos para abonar lo correspondiente al cuarto trimestre de 2022. En caso de estar en estimación directa, se deberá cumplimentar el modelo 130. Para aquellos que estén en estimación objetiva, se deberá presentar el modelo 131.

- Modelo 303: a través de este modelo, los autónomos y empresarios tendrán que realizar la autoliquidación del IVA del cuarto y último trimestre de 2022. Cabe recordar que desde el 1 de enero este modelo ya no puede presentarse en papel.

- Modelo 309: está dirigido a todos aquellos empresarios minoristas que no están obligados a presentar la declaración periódica del IVA a través de los modelos 303 y 390 cada trimestre. En este caso, hace referencia al cuarto trimestre de 2022.

- Modelo 349: a través este modelo, los autónomos que realizan operaciones intracomunitarias dan detalles de las mismas a la Agencia Tributaria. Es un modelo informativo, por lo que su presentación es obligatoria pero no está asociada a ningún pago.

- Modelo 390: con el que se hace la declaración recapitulativa de todo el año anterior en materia de IVA.

Hasta el 31 de enero

- Modelo 179: declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos

- Modelo 490: impuesto sobre determinados Servicios Digitales

- Modelo: 165: declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación

- Modelo 182: donativos, donaciones y aportaciones recibidas y disposiciones realizadas

- Modelo 184: declaración informativa de entidades en régimen de atribución de rentas

- Modelo 345: los autónomos que tengan planes, fondos de pensiones, sistemas alternativos, mutualidades de previsión social, planes de previsión asegurados, planes individuales de ahorro sistemático, planes de previsión social empresarial y seguros de dependencia, deberán presentar la declaración anual 2021 a través de este modelo

- Modelo 180: Rendimientos procedentes del arrendamiento de inmuebles urbanos. Resumen anual

- Modelo 188: Rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez

- Modelo 190: Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de rentas. Resumen anual

Ya está disponible la calculadora para simular el resultado de la RENTA de este año

Así mismo, la Agencia Tributaria también ha habilitado una calculadora para que los autónomos puedan simular el resultado que tendrán en su declaración de este año. Se puede acceder al simulador a través de la sede electrónica de la Agencia Tributaria, en el apartado de Renta Web Open. Una vez dentro, el funcionamiento es muy sencillo: aparecerá una ventana en la que se puede optar por la casilla 'Nueva declaración' o por 'cargar'.

Esta última opción está disponible desde el año pasado y consiste en que los autónomos pueden importar de forma instantánea los rendimientos de su actividad a través de los libros registro. Con tan sólo subir este documento en Excel al sistema, se auto-completarán los datos más importantes de la declaración, que son fundamentalmente los ingresos y gastos deducibles de 2022.

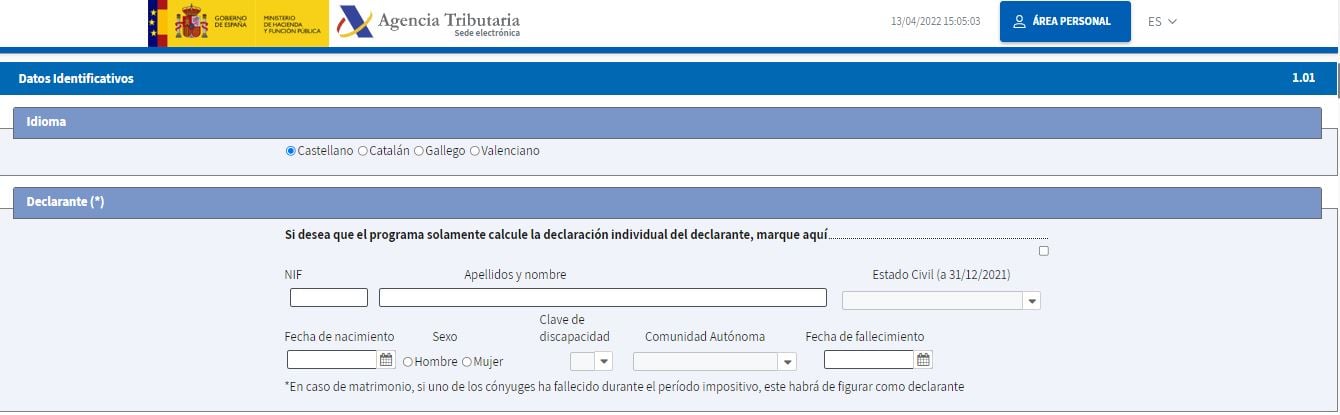

Ahora bien, si no se tienen a mano estos libros, también se puede hacer una estimación de la declaración pulsando en 'Nueva declaración'. A partir de ahí se entrará en la simulación y la primera pantalla recogerá los datos identificativos del contribuyente. En caso de no tener descendientes, el autónomo sólo tendrá que completar las casillas que aparecen en la siguiente imagen: NIF, nombre y apellidos, estado civil, si se trata de una declaración individual o no, fecha de nacimiento, sexo y Comunidad Autónoma.

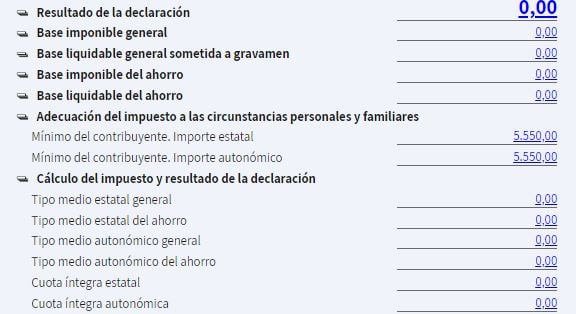

Tras haber completado estos datos, y haber pulsado en el botón aceptar, se pasará a la siguiente fase del simulador, en la que aparecerá directamente el resumen de declaraciones. En él se muestran las distintas bases imponibles y liquidables y un resultado que, al principio, va a salir a cero. Lo único que aparecerá pre-completado será el mínimo del contribuyente.

Para que este resumen deje de estar a cero y el programa calcule el resultado de la declaración, habrá que completar las 54 páginas que ofrece el simulador. Se puede acceder a ellas tanto pulsando en el botón 'Continuar con la declaración', como en cualquiera de las cifras que aparecen en el resumen.

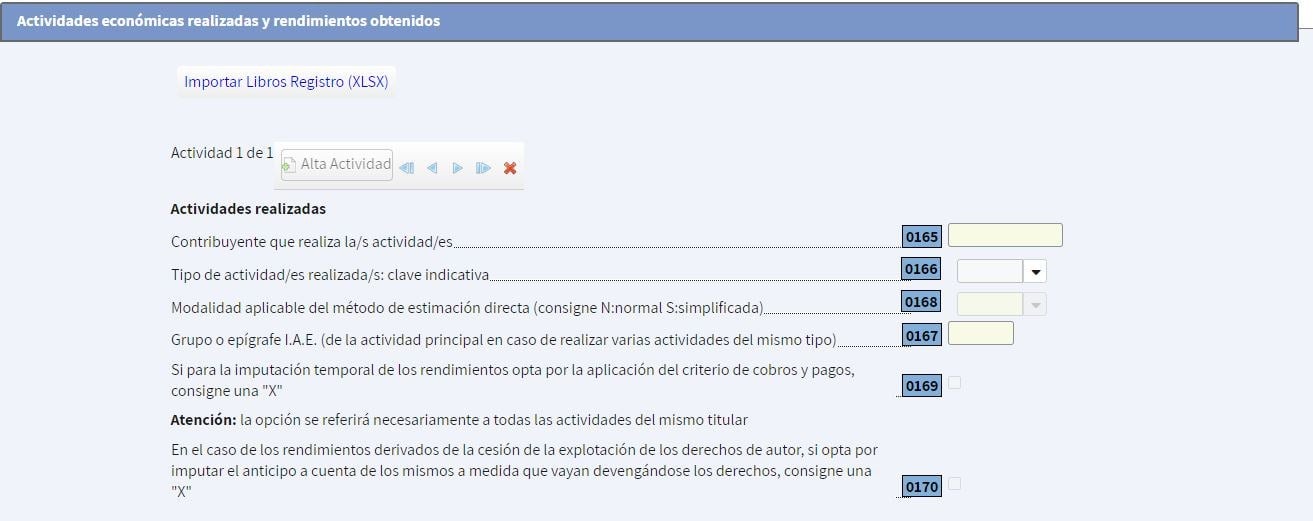

Una vez dentro de la declaración, el autónomo se encontrará con varias páginas que dan la opción de completar desde posibles asignaciones a entidades como la Iglesia, hasta los rendimientos del capital inmobiliario o del trabajo. Sin embargo, la que realmente interesa a la mayoría de los trabajadores por cuenta propia es la página 7.

Esta página se deberá completar por todos los autónomos persona física que tributen por estimación directa -en caso de tributar por módulos, habrá que completar la siguiente página-. En el primer apartado de esta pantalla se deben rellenar algunos datos como el tipo de actividad que se realiza -y que se puede seleccionar en el desplegable de la casilla 0166-.

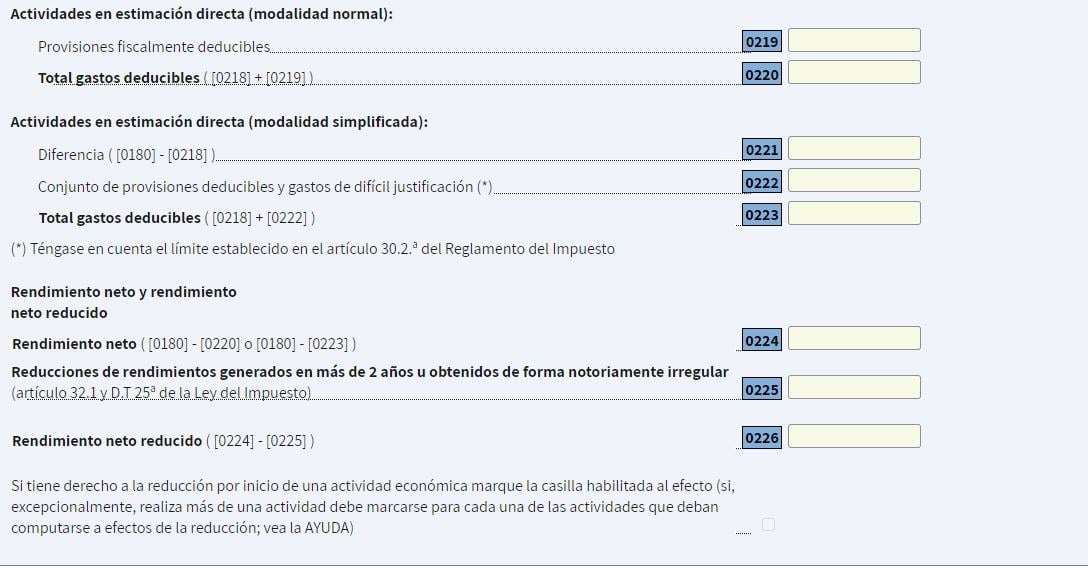

En el caso de no disponer de los libros registro en ese momento, habrá que rellenar uno a uno tanto los siguientes campos de ingresos -de explotación, financieros, por subvenciones..-, como de los gastos deducibles -compra de existencias, Seguridad Social, dietas...-. Una vez completados, el programa ya calculará el rendimiento neto de la actividad -casilla 0224-, que es el que determinará más adelante, tras aplicar otras posibles deducciones, si el resultado sale a pagar o a devolver, y en qué cantidades.

Una vez completada la página 7 y calculados los rendimientos netos, el autónomo deberá fijarse especialmente en las páginas 35 a 47, que son las que recogen tanto las deducciones por maternidad o familiares dependientes, como las desgravaciones por inversión en empresas de nueva creación, deducciones por incentivos y estímulo a la inversión empresarial y otras deducciones propias de cada autonomía.

Así pues, por ejemplo, en la página 35 estará la Deducción por inversión en vivienda habitual (aplicable cuando la adquisición se hubiera efectuado con anterioridad a 1 de enero de 2013); en la 36 la Deducción por inversiones en empresas de nueva o reciente creación y en la 37 la Deducción por alquiler de la vivienda habitual.

Más adelante, en la página 38 y 39 están las deducciones por donativos y otras deducciones como por inversiones o gastos de interés cultural. Y de la 43 a la 46 están las Deducciones por incentivos y estímulos a la inversión empresarial. Por último, en la 47, se encuentran todas las deducciones autonómicas de la comunidad en la que resida el autónomo.

Cuando se hayan introducido todos los datos necesarios, se puede dar a "Validar" para comprobar si falta información o existen errores. El programa hará automáticamente un resumen con los datos y el resultado de la declaración.