Los autónomos que estén de alta al menos 90 días como societarios cotizarán por una base de 1.000 euros

Todos trabajadores por cuenta propia que estén más de 90 días dados de alta como autónomos societarios tendrán una base mínima de cotización de 1.000 euros al mes a la Seguridad Social.

La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) recuerda la fórmula que utilizará la Seguridad Social para considerar como tales a los autónomos societarios en el nuevo sistema de cotización por ingresos reales que entrará en vigor el próximo 1 de enero. Todos los trabajadores por cuenta propia que estén más de 90 días vinculados a una sociedad tendrán una base mínima de cotización de 1.000 euros al mes a la Seguridad Social.

Los autónomos societarios son trabajadores autónomos que ha constituido una sociedad mercantil o empresa en cualquiera de sus formas jurídicas. "Los trabajadores por cuenta propia que estén al menos 90 días dentro de una sociedad - como administradores, gerentes, propietarios, etc. - tendrán una base mínima de cotización de 1.000 euros y cotizarán por ingresos reales", explicó Laura Gómez Lima, vicesecretaria general de ATA.

Esta base mínima de cotización mínima por ingresos reales afectará a los autónomos que cumplan los siguientes requisitos dentro de una sociedad o empresa:

- Si realizan tareas de gerencia y dirección empresarial y poseen, al menos, el 25% del capital de la empresa.

- Si realizan un trabajo efectivo en el seno de la empresa y tienen un mínimo del 33% del capital empresarial.

- Cuando convivan con uno de los socios que tenga el 50% del capital empresarial sin necesidad de tener participaciones en la sociedad.

En estos casos, si se han dado de alta como autónomos societarios más de 90 días cotizarán por ingresos reales, pero no podrán elegir una base de cotización inferior a 1.000 euros. “Esto es para el supuesto en los que haya autónomos que estén de alta como autónomo persona física y en algún momento estén de alta como autónomos vinculados a una sociedad, es decir, autónomo societario. Se ha fijado ese plazo de 90 días para que entren en ese rango de base mínima obligatoria”, concluyó Gómez Lima.

¿Qué cuota pagarán a la Seguridad Social los autónomos societarios en 2023?

En lo que respecta a la cuota mínima que tendrán que pagar los autónomos societarios a la Tesorería, realmente será inferior que la mínima actual. Como ya adelantó este medio, el nuevo sistema de cotización por ingresos reales supondrá un ahorro anual de 814,44 euros para los autónomos societarios.

Actualmente, las personas jurídicas pagan una cuota mínima a la Seguridad Social de 377,87 euros al mes. Con la base mínima fijada de 1.000 euros al mes pagarán una cuota mínima inferior a la actual: 310 euros al mes en 2023. Para los siguientes años – 2024 y 2025 – aún se desconoce cuál será la cuantía de la misma.

Los autónomos societarios siempre han sido uno de los grandes olvidados por parte de la Administración a la hora de ser incluidos en reformas o prestaciones. Sin embargo, la lucha de los agentes sociales ha situado al colectivo en el sitio que se merece. El presidente de ATA, Lorenzo Amor, explicó en una entrevista concedida a este medio que "el millón de autónomos societarios que hay en España son los grandes beneficiarios del nuevo sistema. Entre el 60% y el 70% van a pagar menos de lo que cotizan hoy".

¿Cómo calcularán su cuota los autónomos societarios en 2023?

Uno de los primeros ejercicios que tendrán que hacer los autónomos societarios cuando se instaure el nuevo sistema de cotizaciones será cuantificar los rendimientos netos que prevén obtener a lo largo de todo el año. Es decir, deberán hacer una aproximación de cuáles van a ser sus ganancias entre el 1 de enero y el 31 de diciembre de 2023.

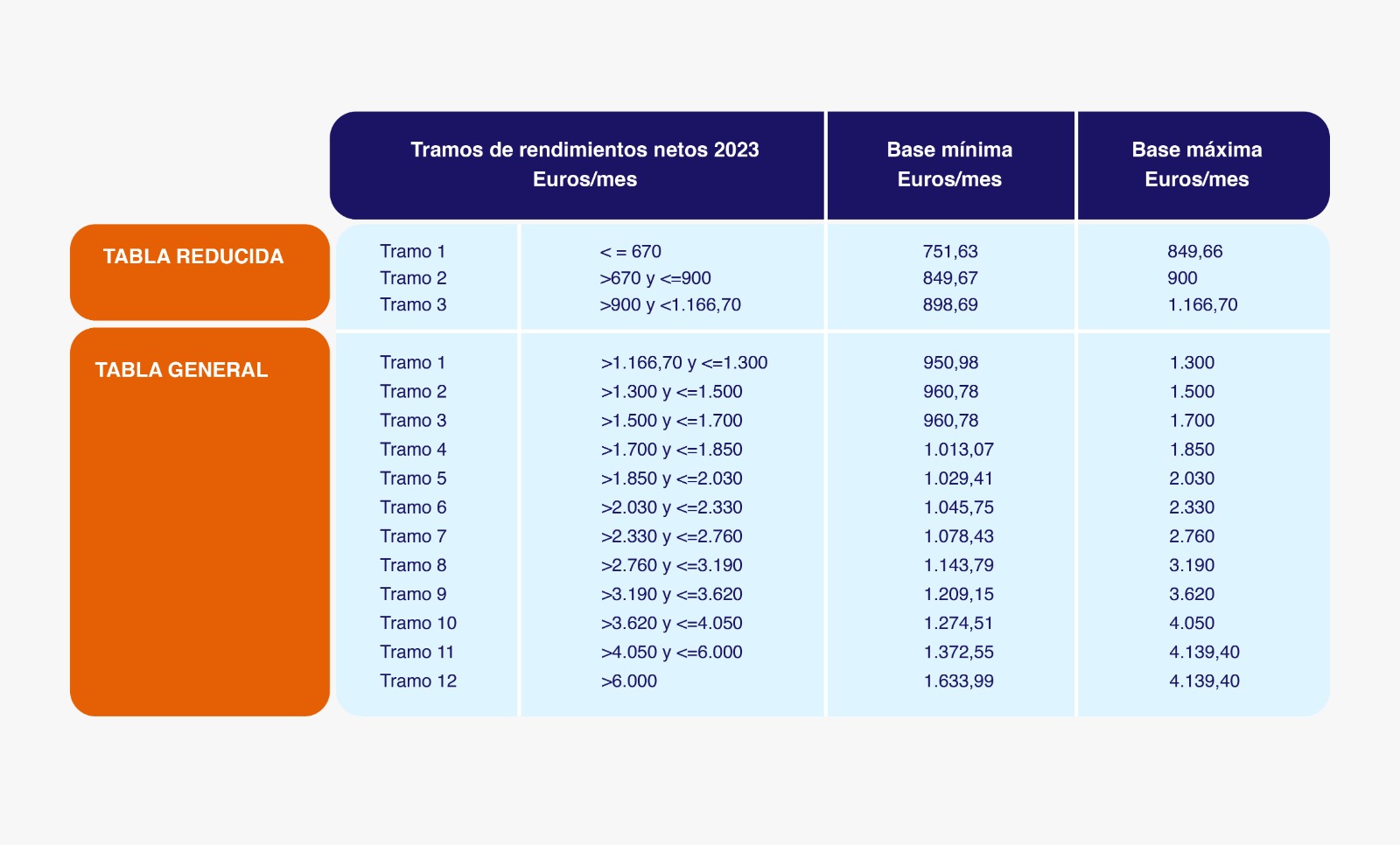

La Seguridad Social ha establecido una fórmula para determinar este importe. Esta sería la siguiente: calcular primero los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles), sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio, y aplicar una reducción del 3%, en concepto de gastos de imposible justificación. Una vez obtenida la cifra, se divide entre 12. El resultado es el rendimiento neto mensual por el que deberán cotizar.

Una vez aplicada la fórmula, los autónomos societarios podrán saber en qué tramo de la tabla de cotizaciones se encuadran y saber cuál será su cuota mínima mensual, sabiendo que su base mínima de cotización es de 1.000 euros independientemente de sus rendimientos.

Esto supondrá cuotas mínimas mensuales 100 euros inferiores a las actuales. En este momento, un autónomo societario debe pagar 377 euros a la Seguridad Social. A partir de 2023, si se acogen a la base mínima de 1.000 euros, sus cuotas serán de 277 euros el primer año, bajarán a 267 el segundo y a 260 el tercero. Más allá del 2025, los agentes sociales y el Gobierno deberán negociar las siguientes tablas de cotizaciones hasta el 2032, momento en que se realizará un análisis global de toda la reforma.

Los autónomos societarios podrán seguir disfrutando de la Tarifa Plana bajo el nuevo sistema de cotización

En el año 2020, tras una larga lucha, los autónomos societarios obtuvieron el derecho a acogerse a la 'Tarifa Plana' estatal o cuota reducida como el resto de afiliados al RETA en estimación directa. Sin embargo, esta bonificación en la cuota desaparecerá con la entrada en vigor del nuevo sistema de cotización por ingresos reales el próximo 1 de enero. La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) recordó a los autónomos personas jurídicas que podrán seguir disfrutando de esta ayuda al emprendimiento si accedieron antes del 31 de diciembre del presente año.

Los autónomos societarios y personas físicas que hayan iniciado su actividad en los dos años anteriores a la entrada en vigor del nuevo sistema de cotización, serán los últimos emprendedores en poder optar a la 'Tarifa Plana'. Los trabajadores por cuenta propia que ya disfrutan de esta bonificación no la perderán en 2023 pero seguirán sujetos a ella. La disposición tercera transitoria del Real Decreto-Ley 13/2022 establece que los emprendedores podrán agotar esta ayuda independientemente de cuando la hayan solicitado.

Con la entrada en vigor del nuevo sistema de cotización por ingresos reales, la 'Tarifa Plana' desaparecerá para abrir camino a un nuevo modelo conocido como Tarifa Reducida. “Aunque la Tarifa Plana vaya a desaparecer, aquellos autónomos societarios que todavía estén dentro del marco de esta prestación podrán seguir disfrutándola el próximo 2023”, explicó Laura Gómez Lima, vicesecretaria general de ATA. Como ya adelantó este medio, el próximo 31 de diciembre será la última oportunidad que tienen los autónomos societarios de solicitar la bonificación.

La diferencia principal entre la ‘Tarifa Plana’ y la ‘Tarifa Reducida’ es el coste que tiene por los autónomos. La ‘Tarifa Plana’ es progresiva. Durante el primer año los autónomos persona física y jurídica bonifican el 80% de su cuota a la Seguridad Social, 69 euros al mes si su base es la mínima. A partir del mes 13, la bonificación será del 50% (146,97 euros al mes) y del mes 19 al 24 del 30% (205 euros al mes). Sin embargo, la ‘Tarifa Reducida’ mantiene una cuota fija de 80 euros al mes durante dos años, el primero para todos los autónomos yb el segundo para aquellos cuyos ingresos no superen en SMI. Para éstos segundos, les supondría un ahorro de más 900 euros durante dos años en comparación a la actual ‘Tarifa Plana’.