¿Cómo se calcularán los rendimientos netos de los autónomos para establecer sus futuras cuotas?

El nuevo sistema de cotización para los autónomos que ayer fue acordado establece un procedimiento para que la cuota mensual sea proporcional a sus rendimientos netos. Pero, ¿cómo se va a calcular lo que realmente gana un autónomo?.

A partir de 2023 los autónomos van a comenzar a cotizar a la Seguridad Social en función de sus ingresos netos. Eso quiere decir que su cuota se fijará dependiendo de los beneficios que obtengan de su negocio. El texto del acuerdo alcanzado en la mesa del diálogo entre las organizaciones de autónomos y el Gobierno, tras una larga negociación que terminó el pasado martes, establece una fórmula específica para calcular los rendimientos netos de cada autónomo, piedra angular para el funcionamiento de la reforma pactada por las organizaciones y sindicatos. El presidente de ATA, Lorenzo Amor, pidió a los grupos parlamentarios que mantengan el texto pactado en el seno del diálogo social cuando se proceda a su trámite en el Congreso.

Desde que se iniciaron las negociaciones hace más de un año para la creación de un sistema de cotización por ingresos reales, el cálculo de los rendimientos netos ha sido uno de los puntos de mayor debate entre el Ministerio de Inclusión, Seguridad Social y Migraciones, y las organizaciones de autónomos. De hecho este apartado, después de múltiples borradores, fue de nuevo modificado la noche antes de alcanzar el acuerdo este 20 de julio.

En una rueda de prensa celebrada para comunicar la ratificación del acuerdo con el Ministerio, el presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Lorenzo Amor, explicó que durante la madrugada se había conseguido, entre otras novedades, una nueva redacción de lo que la Seguridad Social va a considerar como rendimientos netos de los autónomos, ya que el Gobierno quería contabilizar como tales todas las ganancias que tuviera el trabajador por cuenta propia durante un año. No obstante, ya no será así.

Según Amor, en el texto pactado se aclara que sólo se tendrán en cuenta los rendimientos derivados del trabajo por cuenta propia, incluidos aquellos que se obtengan de actividades diferentes a la habitual pero por las que se ha facturado o cobrado comisiones. Y puso el siguiente ejemplo: “un autónomo que sea periodista, esté dado de alta para ejercer, aparecerá en la casilla de rendimientos todas las retribuciones que haya hecho como periodista ya sean artículos, colaboraciones, etcétera. Pero también aparecerá en la casilla, si ese periodista ha cobrado una comisión por la venta de un local de un tercero, aunque no tenga alta en el registro fiscal sobre esa actividad [...] Ha quedado claro en el texto de la ley que se considerarán ingresos netos los que hayan sido generados por el trabajo por cuenta propia" aunque provengan de actividades diferentes a la habitual, aclaró Amor.

Esta es la fórmula para saber cuáles son los rendimientos netos y qué cuota se deberá pagar

Para que un autónomo calcule sus rendimientos reales deberá aplicar la fórmula que establece el texto de la ley. La vicepresidenta de ATA, Celia Ferrero, explicó que “primero, se obtienen los rendimientos netos del negocio. Es decir, los ingresos obtenidos menos los gastos deducibles. A ese importe, se le suma la cuota a la Seguridad Social y posteriormente se le resta un 7%, que es un porcentaje aceptado por el ministerio correspondiente a todos gastos que tiene el autónomo y que le es imposible justificar. En el caso de que sea societario, este porcentaje de gastos injustificables se reduce al 3%”.

Ferrero incidió en que la deducción de entre un 7% y un 3% como compensación a los gastos de difícil o imposible justificación es “una regla general” y no será necesario dar cuenta de ella, tal y como sí ocurre normalmente con todas las desgravaciones que declaran los trabajadores por cuenta propia. En este sentido, Amor apuntó que “este ha sido uno de los grandes avances, ya que en la reforma inicial que se pretendía se producía un agravio comparativo dado que no a todos los autónomos les afectan las mismas deducciones fiscales”. Con la fórmula creada, todos tienen un porcentaje de desgravación añadido a las facturas que si puedan deducirse.

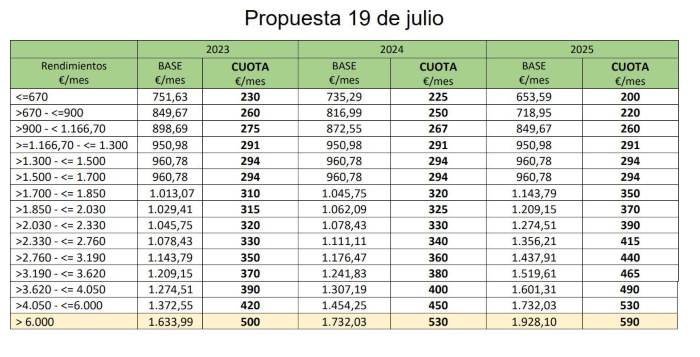

Una vez aplicada la fórmula, los autónomos podrán saber en qué tramo de la tabla de cotizaciones se encuadran y saber cuál será su cuota mínima mensual y su base de cotización correspondiente por la que obtendrán unas prestaciones más o menos elevadas.

Hasta el momento, estas bases y las cuotas a las que van ligadas están pactadas para los próximos tres años: 2023, 2024 y 2025. Pasado este tiempo, los agentes sociales acordarán unas nuevas en función de cómo esté funcionando el sistema y la coyuntura económica para en 2032 pasar a un sistema de cotización en el que la Seguridad Social aplicará a los autónomos directamente una cuota correspondiente a sus rendimientos netos. Estas serán las cuotas que pagarán los trabajadores por cuenta propia en los tres primeros años del periodo transitorio pactado con los agentes sociales.

¿Cómo calcular la cuota que pagará un autónomo en 2023?

Siguiendo esta fórmula, se puede averiguar la cuota que pagará un autónomo en 2023 con el nuevo sistema. Para ello, habría que saber los rendimientos netos anuales de su actividad (ingresos menos gastos deducibles), sumarles todas las cuotas que ha pagado a la Seguridad Social durante el ejercicio y restarle un 7% o un 3%, en función de si se es persona física o societario. Una vez obtenida la cifra, se divide entre 12. El resultado es el rendimiento neto y en la tabla se puede saber la cuota que se va a abonar a la Seguridad Social.

Por ejemplo: un autónomo persona física que tiene unos rendimientos netos de 23.500 euros anuales, que ha cotizado en 2022 por la base mínima. Este profesional, según la fórmula de ingresos reales, pagaría en 2023 con el nuevo sistema: 320 euros/mensuales.

Para averiguar esa cuota, lo que se ha hecho es sumarle a esos rendimientos netos de 23.500 euros, el pago de la cuota a la Seguridad Social durante todo un año. Estos son 293 euros/mes por 12 meses = 3.516 euros anuales. Asimismo, y como es un autónomo persona física, hay que restarle el 7%.

De tal forma, que se quedaría en 27.016 euros (los rendimientos más la cuota) menos 1.891,12 euros (del 7% que le corresponde a la reducción de gastos): esto daría 25.124,88 euros anuales de rendimiento real. Esta cifra se divide entre 12 meses y da un resultado de 2.093,74 euros mensuales.

Se puede ver en la tabla que este autónomo se encuadra en el tramo de ingresos entre 2.030 y 2.330 euros mensuales por lo que le corresponde una base de 1.045,75 euros/mes y una cuota de 320 euros/mes para 2023. Lo mismo deberá hacer en 2024 y en 2025.

Si el autónomo no abonara la cuota correspondiente a sus rendimientos reales la Seguridad Social se lo reclamaría y debería abonarlo en un plazo de dos meses. Y si se excediera en la cotización, es decir, pagara una cuota superior a sus ingresos reales, la Tesorería se lo devolvería en un plazo de cuatro meses. Los autónomos que en este momento ya estén cotizando por bases superiores podrán seguir haciéndolo en el futuro. Y aquellos que quieran subir sus bases, aunque sean mayores de 47 años, podrán elevarlas siempre que sus ingresos declarados se lo permitan.

Amor pide al Parlamento que refrende el acuerdo dado que se ha cumplido el mandato del Pacto de Toledo

Durante la rueda de prensa celebrada este miércoles, el presidente de ATA, Lorenzo Amor, explicó que la negociación de la reforma del sistema de cotización del RETA ha sido “compleja” y “larga”. Amor aseguró que, “si hace trece meses me hubieran dicho que en julio estaríamos celebrando hoy un acuerdo, habría afirmado que eso era una hipótesis o una entelequia dado que, lo que el Gobierno nos presentó entonces era inasumible tanto para los autónomos, como para el sistema (de la Seguridad Social)”.

Amor reconoció estar “satisfecho” con el texto pactado con el Ministerio y lanzó una petición a los grupos parlamentarios para que respeten el texto pactado: “se pueden admitir correcciones técnicas, pero no vamos a permitir que haya modificaciones sustanciales del acuerdo. El Pacto de Toledo, los grupos parlamentarios de esta comisión, nos dieron el mandato de negociar con el Gobierno un sistema de cotización de ingresos reales. El sistema está ahora negociado y acordado, espero que los grupos parlamentarios, que nos dieron ese mandato a los agentes sociales, apoyen ahora en el Congreso de los Diputados este documento pactado” avisó el presidente de la Federación.

ATA puso ayer de relieve el trabajo de todas las organizaciones que participaron de la mesa de diálogo social, y del propio Ministerio, para sacar adelante esta reforma y la voluntad de acuerdo que mostraron todas las partes desde el principio de la negociación.

Los últimos avances conseguidos en la negociación

Aunque muchas organizaciones de autónomos ya daban el acuerdo por alcanzado el día 19 de julio, la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) estuvo hasta el pasado 20 de julio negociando con el Ministerio para aclarar "flecos pendientes".

Algunos de los avances conseguidos durante las últimas 24 horas de negociación son las siguientes:

- La prestación por cese de actividad de los autónomos será compatible con el cobro de otras prestaciones, incluso con el desempleo, si el autónomo es además asalariado (pluriactividad). El cese de actividad también se podrá compatibilizar con el desarrollo de actividades por cuenta ajena y por cuenta propia en determinados supuestos

- Los autónomos de hijos con cáncer o enfermedades graves tendrá una bonificación del 75% de la cuota, que se calculará sobre la base media de los últimos 12 meses cotizados (antes era sobre la base mínima).

- La cotización por Incapacidad Temporal no será obligatoria en pluriactividad (independientemente de la base que tenga el autónomo en el Régimen General).

- Se amplía la bonificación para las madres autónomas trabajadoras de 12 a 24 meses.

- Durante 2023, 2024 y 2025, el autónomo podrá cotizar por una base comprendida entre la que le corresponda y la base máxima del sistema.

- Los autónomos que a 31 de diciembre de 2022 coticen por una base superior a la que le corresponde por rendimientos podrán mantener dicha base superior en 2023.

- Se acortan a cuatro meses la devolución de las cotizaciones.