Reforma del RETA: los autónomos que pagarán en torno a 200 euros de cuota

Con la reforma que establecerá el nuevo sistema de cotización de los autónomos, aquellos con ingresos inferiores 1.166 euros van a pagar hasta 94 euros menos de cuota a la Seguridad Social.

Tras más de un año de intensas negociaciones, la reforma de cotización de los autónomos puede estar ya casi lista. Con ella, los autónomos cuyos rendimientos netos estén por debajo de 1.166,70 euros al mes pagarán a partir del año que viene una cuota mínima que será hasta 94 euros inferior a la actual. Y, el resto, cotizarán, un mínimo, que va desde los 294 euros y 500 euros al mes en función de sus ingresos (ver más abajo).

Aunque aún restaba aclarar y negociar algunos puntos del acuerdo, la mesa de negociación ya ha pactado la tabla de cotizaciones para la primera parte de los nueve años de periodo transitorio que comenzará en 2023 y terminará en 2025.

Estas tablas se irán revisando hasta 2032 cuando definitivamente, y si se comprueba que el nuevo sistema ha funcionado, cada autónomo ya no cotizará entre el mínimo y las bases máximas, sino únicamente por los ingresos reales que obtengan por su trabajo, de forma similar a los asalariados.

- ¿Qué cuota pagarán los autónomos entre 2023 y 2025?

- ¿Cómo se calculan los rendimientos netos de los autónomos?

- Las novedades más importantes de la reforma del RETA

- Se mejora la prestación por cese de actividad

¿Qué cuota pagarán los autónomos entre 2023 y 2025?

La nueva ley que instaurará el nuevo sistema de cotización de los autónomos prevé un periodo de implantación transitorio de nueve años. La mesa de negociación ha acordado una tabla para los tres primeros que van del 2023 al 2025.

Durante todo este tiempo, los trabajadores por cuenta propia seguirán eligiendo su base de cotización, pero partiendo de la cuota mínima que se les fija en base a los tramos de ingresos reflejados en estas tablas. Es decir, las tablas establecen el mínimo que deberán cotizar pudiendo elegir bases más altas si sus ingresos se lo permiten.

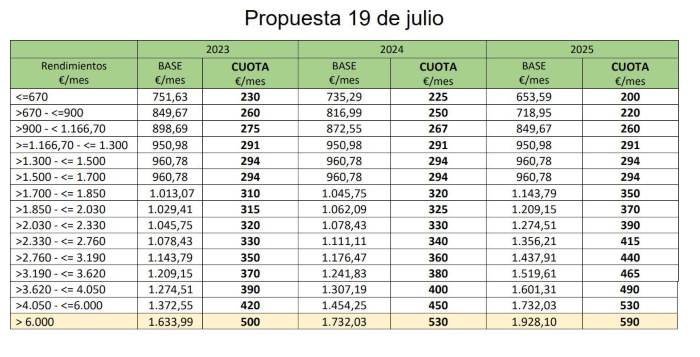

Esta es la tabla de cotización pactada para los años 2023, 20234 y 2025. En ellas se observa, con respecto a la anterior propuesta, una una modificación de los primeros tramos para rebajar las cuotas y las bases de cotización de los autónomos con ingresos inferiores a 1.166,70 euros y a 1.300 euros. El resto de tramos no ha sufrido variaciones.

- Año 2023: una cuota mínima de autónomos de 230

Para el año 2023 se establece que, para aquellos autónomos cuyos rendimientos netos estén por debajo de 670 euros, cotizarán por una base de 751,63 euros y su cuota mensual será 230 euros. Para el resto de tramos la cuota irá incrementándose: 260 euros/mes y 275 euros/mes, hasta llegar a los 291 euros/mes para el segmento de ingresos inferiores a 1.166,70 euros y 1.300 euros. El resto de tabla se sigue elevando hasta alcanzar una cuota mínima de 500 euros para los autónomos cuyos rendimientos superen los 6.000 euros.

- Año 2024: una cuota mínima de 225 mensuales

Para el año 2024, según han publicado diferentes medios de comunicación, la cuota mínima bajará para los que tengan ingresos inferiores a 670 euros/mes. Estos profesionales tendrán una base de 735,29 euros y pagarán una cuota mínima de 225 euros/mes. Cifra que aumentará en los siguientes dos tramos a 250 euros/mes y 267 euros/mes. El siguiente es ya el 291 euros/mes de cuota para los que tienen ingresos inferiores a 1.166,70 euros y 1.300 euros. El resto de tramos y cotizaciones se mantiene como el cuadro publicado. Asimismo, aquellos que tengan rendimientos superiores a 6.000 euros tendrían que pagar una cuota de 530 euros al mes.

- Año 2025: una cuota mínima de 200 euros mensuales

Finalmente en el 2025, el que será el ultimo año del periodo transitorio, la cuota mínima de los autónomos con menos ingresos será 94 euros inferior a la actual y los trabajadores por cuenta propia pagarán a la Seguridad Social 200 euros. Su base en este caso será de 653,59 euros. Las cuotas en los siguientes tramos también sufrirán cambios: 220 euros/mes, 260 euros/mes y finales los 291 euros/mes. En el lado contrario, los autónomos que tengan ingresos superiores a 6.000 euros, abonarán una cuota de 590 euros/mes.

La segunda y tercera fase de la reforma del RETA

A partir de 2023, se dará comienzo a la segunda fase del régimen transitorio de la reforma del RETA que terminará en 2032. Durante este periodo de tiempo, se elaborará una nueva tabla para los seis años restantes con el consenso de los agentes sociales y teniendo en cuenta que la ley prevé subidas de cotizaciones que se publicarán en los Presupuestos Generales del Estado para ir adaptando las bases de los autónomos a las de los asalariados. Al igual que ocurría en la primera fase, en esta segunda los autónomos podrán seguir eligiendo entre la cuota mínima que les corresponda y la máxima articulada en la tabla de cotización, siempre que sus ingresos se lo permitan.

Transcurrido los nueve años de periodo transitorio, en 2032, el objetivo es que ya no existan estas tablas sino, como prevé la ley y si el sistema ha funcionado correctamente en opinión de la mesa del diálogo social, los autónomos cotizarán directamente en función de sus rendimientos reales que presumiblemente ya conocerá la Seguridad Social. Es decir, aportarán a la Seguridad Social una cotización similar a la de un asalariado por lo que rinde su actividad.

¿Cómo se calculan los rendimientos netos de los autónomos?

El cálculo de los ingresos reales ha sido, junto con la tabla de cotizaciones para la primera fase, uno de los grandes escollos de la negociación. En el primer borrador del anteproyecto de ley, el Gobierno reflejaba su intención de utilizar todos los ingresos de los autónomos para calcular el tramo de cotización en el que se encuentran y para que pagasen la cuota en función de ellos.

La Seguridad Social pretendía -según el texto del primer borrador del anteproyecto de ley- que los importes económicos para determinar las bases de cotización y las cuotas de los autónomos, se fijasen atendiendo a sus ingresos por la actividad a título individual y como socio de cualquier entidad, además de otros rendimientos que obtuvieran de su capital personal.

Pero finalmente, y tras la negociación de las organizaciones de autónomos, especialmente de ATA. El cálculo de ingresos reales se realizará sobre la base de los rendimientos netos de la actividad que desarrolle el autónomo y no otros. Es decir, los ingresos menos los gastos.

Las novedades más importantes de la reforma del RETA

Aparte de todos estos cambios, la reforma del RETA incluye otra serie de novedades importantes para la regulación del trabajo por cuenta propia.

Los autónomos podrán cambiar de base de cotización cada dos meses

Con el nuevo sistema de cotización, los autónomos podrán cambiar de base de cotización cada dos meses. O, lo que es lo mismo, podrán elegir qué cuota pagar seis veces al año. De hecho, ya se ha publicado en el Boletín Oficial del Estado (BOE) el reglamento por el que se regula el nuevo sistema de altas y bajas de los autónomos, y que permite también cambiar de cuota cada dos meses.

Para ello el Real Decreto-ley 504/2022 de 27 de junio, cambia la redacción del apartado 1 del artículo 43 bis del Real Decreto 2064/1995, de 22 de diciembre, por el que se aprueba el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social. Según el texto, los autónomos “podrán cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social”.

Estas son las nuevas fechas en las que podrán los autónomos solicitar este cambio de base:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

La ampliación del número de veces que un autónomo puede cambiar al año su base de cotización es una medida que proviene de las organizaciones de autónomos. De hecho, esta es una de las peticiones que ha realizado en varias ocasiones la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), que siempre ha defendido la necesidad que tienen los profesionales por cuenta propia de aprovechar los meses en los que hayan tenido mayores rendimientos económicos para cotizar más, y poder bajarse la cuota en los periodos de actividad en los que obtengan menos ingresos.

Un subsidio para los autónomos que tengan hijos enfermos

La nueva ley amplia la protección de los autónomos, especialmente de aquellos que tenga hijos o menores a cargo que padezcan cáncer o alguna otra enfermedad grave. Según se ha podido saber, estos profesionales podrán reducirse en un 75% el importe de su cuota. Se trata del acceso a un derecho que hasta ahora no tenían los autónomos, sí los asalariado, y que se debe al recorte de horas de trabajo que deben hacer para atender los cuidados del menor.

Nuevas deducciones para los autónomos

Con la reforma del RETA, el Gobierno tiene también la intención de aprobar nuevas exenciones, reducciones o bonificaciones en las cotizaciones de la Seguridad Social para los autónomos. Si bien, por el momento, no se conocer cómo será, ni a qué colectivos profesionales afectarán.

Una tarifa plana de 80 euros para los nuevos emprendedores

Una de las medidas que llevaría tiempo pactada entre el Gobierno y los agentes sociales es la puesta en marcha de una tarifa plana para los nuevos emprendedores. Esta medida consiste en una bonificación de la cuota que pagan los autónomos durante los primeros 24 meses de actividad. Tiene como objetivo ayudar a los nuevos afiliados al RETA a dar sus primeros pasos como profesionales independientes. Con las modificaciones pactadas, los nuevos autónomos que se den de alta y que puedan beneficiarse de esta nueva tarifa plana pagarían 80 euros al mes lineales durante 24 meses, estando los últimos 12 meses condicionados a que sus ingresos no superen el SMI.

Esto significa que trascurridos los dos primeros años desde el inicio de la actividad por cuenta propia, los emprendedores habrían abonado en cuotas un total de 1.920 euros a la Seguridad Social si eligen la base mínima. Mientras que, con la tarifa plana actual, que también es de 24 meses, estarían pagando 2.836,38 euros. Son, concretamente, 916,38 euros de ahorro entre el antiguo sistema y el nuevo.

El destope de las bases máximas de cotización

En estos momentos, los autónomos mayores de 48 años tienen limitada a 2.077,80 euros/mes su base de cotización. Por ley no pueden cotizar por bases superiores a menos que lo hayan hecho antes de los 47 años. El destope de las bases de cotización para obtener en el futuro mejores prestaciones es una de las grandes reivindicaciones del colectivo desde hace años y, por fin, podría haber un entendimiento en ese sentido. Durante el curso de verano, el presidente de ATA, Lorenzo Amor, reconoció que otra de las cuestiones “fundamentales” de la reforma de cotización por ingresos reales es que “se destopa la base para aquellos mayores de 47 años”. Obviamente, para subirse de cuota, el autónomo tendrá que percibir unos ingresos reales coincidentes con la nueva base que desea pagar. Sería ilógico que pagase una cuota muy por encima de sus rendimientos netos.

Se mejora la prestación por cese de actividad

El texto del anteproyecto ley de la reforma del RETA hace hincapié en la prestación por cese de actividad, más conocido como el nuevo paro de los autónomos. El objetivo de las modificaciones pactadas es facilitar su acceso a los profesionales, dado que se pretenden ampliar los supuestos en los que se puede acceder al cese de actividad por motivos económicos.

De este modo se añaden dos posibilidades:

- Si tienen empleados: Habiendo reducido un 75% la jornada de trabajo de todos los empleados o habiendo hecho una suspensión temporal de los contratos del 75% de la plantilla. Además, durante dos trimestres consecutivos, el nivel de ingresos ordinarios tiene que haber caída un 75% respecto al mismo periodo del año anterior y los ingresos mensuales del autónomo no podrían alcanzar durante ese periodo el Salario Mínimo Interprofesional. En estos casos no será necesario el cierre del establecimiento abierto al público ni su transmisión a terceros.

- Si no tienen empleados: En el supuesto de que el autónomo no tenga asalariados a su cargo, tendrá que haber tenido deudas con acreedores que no sean públicos -ni Seguridad Social, ni Hacienda...- y que, además, éstas le hayan supuesto una reducción del nivel de ingresos del 75% respecto al año anterior.

Además, para acreditar este cese por motivos económicos, ya no se exigirá la baja en el censo tributario o en la Seguridad Social, tal y como ocurría hasta ahora y que estaba impidiendo a muchos profesionales acceder a la prestación. Por último, también se incluye tres nuevos supuestos para acceder al cese de actividad por causas de fuerza mayor sin necesidad de darse de baja: un cese definitivo, un cese temporal completo -cierre de toda la actividad pero sólo durante un tiempo- y, como novedad, un cese temporal parcial -es decir, que se cesa sólo durante un tiempo de desarrollar una parte de la actividad habitual-.

Si bien la propuesta trasladada por el Gobierno a los agentes sociales para el nuevo marco prestacional está todavía en las primeras fases, la intención es crear además dos nuevas prestaciones extraordinarias por cese de actividad en la misma línea que se hizo con los ERTE y el Mecanismo Red. Así pues quedarían dos prestaciones extraordinarias para los autónomos de forma permanente y que tendrían que ser activadas por Consejo de Ministros cuando se den algunas de las dos circunstancias que se detallan a continuación:

- Crisis cíclica: Se trata de una prestación que se activaría por el Consejo de Ministros para todos los autónomos de cualquier sector que demuestren determinadas pérdidas, como ocurrió durante la pandemia. En este caso, se pondría en marcha cuando se apreciara una coyuntura macroeconómica general, como la crisis del coronavirus, y con la finalidad de evitar el cierre de los negocios. Los autónomos podrían seguir con su negocio abierto y percibiendo esta prestación durante prórrogas de un determinado número de meses.

- Crisis sectorial: Se podrá activar también por Consejo de Ministros cuando algún sector o sectores de actividad estén atravesando problemas. Sería el caso, por ejemplo, de las agencias de viaje tras la crisis del coronavirus o del transporte y los agricultores a raíz de la crisis actual por el aumento de costes. En este caso, los autónomos, previsiblemente, también podrían permanecer abiertos y deberían justificar una determinada caída de ingresos.