La Seguridad Social publica ejemplos de cómo deben calcular los autónomos sus cuotas por ingresos reales

- Ejemplo de cotización por ingresos reales para autónomos en estimación objetiva o módulos

- Los expertos recomiendan fijarse en la base de cotización no en la cuota a la Tesorería

Ya sólo faltan dos semanas para que los autónomos comiencen a cotizar por ingresos reales. La Seguridad Social ha publicado en su revista oficial varios ejemplos para que los trabajadores por cuenta propia sepan calcular su cuota mensual a partir del próximo 1 de enero. Sin embargo, los expertos recomiendan a los afiliados al RETA fijarse atentamente en la base de cotización antes que en su cuota.

La Tesorería ha resaltado en su portal web varios conceptos que los autónomos deben tener en cuenta para comenzar cotizar por ingresos reales. Además de saber qué son los rendimientos netos de la actividad (ingresos menos gastos), los trabajadores por cuenta propia deberán tener presente su facturación mensual, los gastos deducibles de su actividad, la deducción por gastos genéricos y el resultado del cálculo de su cuota por ingresos reales.

Para concretar qué son estos conceptos, la Seguridad Social toma como ejemplo a un periodista autónomo en estimación directa cuya facturación mensual – es decir, sus ingresos medios – son de 900 euros al mes.

- Facturación mensual: 900 euros.

Al igual que cualquier trabajador por cuenta propia, este periodista puede deducirse ciertos gastos ligados a su actividad. Los costes que puede deducirse de media al mes son 185 euros.

- Gastos deducibles: 185 euros.

La diferencia entre los ingresos (900 euros) y los gastos que puede deducirse (185 euros) del ejercicio de su actividad dan como resultado sus rendimientos netos. En el caso de este periodista, serían de 715 euros al mes.

- Rendimientos netos: 900 euros (Facturación mensual) – 185 euros (Gastos deducibles) = 715 euros al mes.

A este resultado, continuó la Tesorería, habría que aplicarle la deducción por gastos genéricos. Existen muchos gastos que un autónomo no puede deducirse de su actividad ante Hacienda pero que sí representan un coste. Estos gastos de imposible justificación se han tenido en cuenta a la hora de crear la fórmula por la que se calculará la cuota a la Seguridad Social de los autónomos. En el caso de este periodista, al tratarse de un autónomo en estimación directa, podrá aplicarse un 7% en deducción por gastos genéricos como estipula la norma. Si se tratase de un autónomo societario, dicho porcentaje variaría al 3%. Tomando como referencia los rendimientos netos de este autónomo (715 euros al mes) y aplicándole el 7% de deducción nos dará como resultado 50,05. Este resultado deberá restarse a los rendimientos netos.

- Deducción por gastos genéricos: 715 euros (Rendimientos netos) x 0,07 (7%) = 50,05.

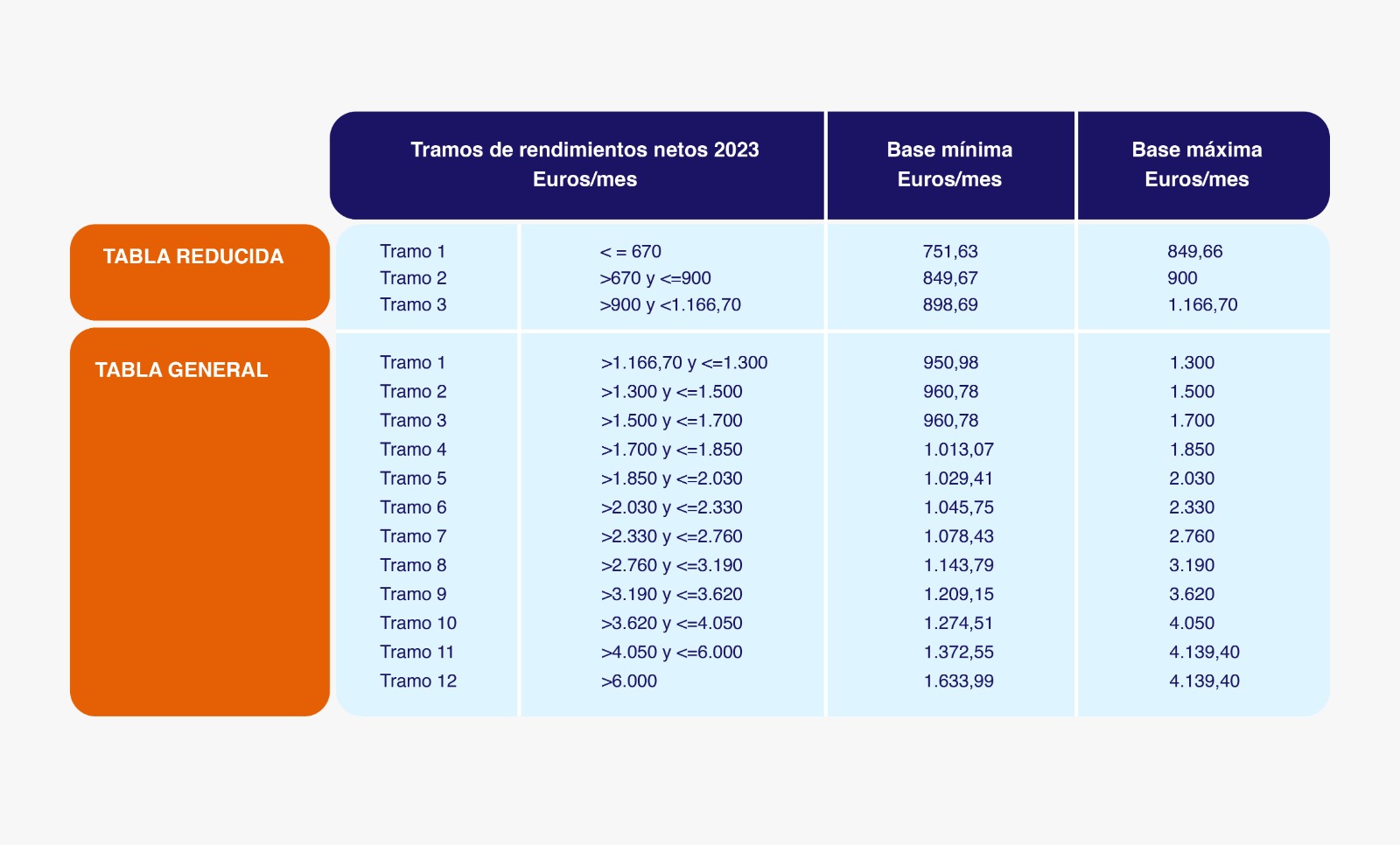

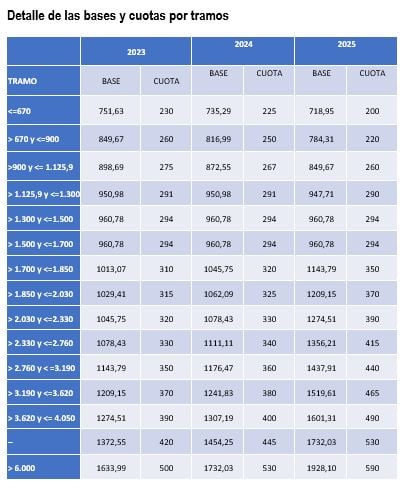

Habiendo obtenido los rendimientos netos de este periodista (715 euros) y restándole la deducción por gastos genéricos (50,05); el resultado daría una cifra comprendida entre alguno de los 15 tramos de tabla presentada por la Seguridad Social. En este caso en particular, su promedio mensual sería de 664,95 euros al mes, por lo que su base de cotización estaría en Tramo 1 de la Tabla Reducida. Cotizando por la base mínima, su cuota sería de 230 euros al mes.

- Promedio mensual/Ingresos reales: 715 euros (Rendimientos netos) – 50,05 (gastos genéricos) = 664,95 euros al mes.

Para saber cuál será la base de cotización del autónomo, deberá atender a la siguiente tabla. Como observamos, el ejemplo presentado por la Seguridad Social atendería a la primera parte de la tabla, denominada Tabla Reducida, al tener unos ingresos reales de 664,95 euros al mes y hallarse en el Tramo 1: aquellos que son inferiores o iguales a 670 euros al mes.

En el caso de que el resultado de esta fórmula varíe - ya sea porque el autónomo aumenta o reduzca sus ingresos mensuales - el trabajador por cuenta propia podrá ajustar cada dos meses su base de cotización a través del área pública de la Seguridad Social conocido como 'Import@ss'. En esta plataforma, gestionarán íntegramente todo lo relacionado con el nuevo sistema de cotización.

Ejemplo de cotización por ingresos reales para autónomos en estimación objetiva o módulos

La Seguridad Social también presentó en su revista oficial un ejemplo de una autónoma que es propietaria de una tienda de ropa y que se encuentra en estimación objetiva o módulos; por lo que tendrá que tener en cuenta la amortización de su negocio para calcular su cuota por ingresos reales.

En este ejemplo la facturación mensual de esta tienda ropa será de 4.150 euros al mes

- Facturación mensual: 4.150 euros.

Respecto a sus gastos deducibles – al tratarse de una autónoma en estimación objetiva – podrá incluir el alquiler del local; los gastos de suministro – en este caso la ropa que vende en su comercio -; los gastos corrientes del local y los gastos de amortización por las inversiones realizadas para poner en marcha el negocio.

- Gastos deducibles: 900 euros (gasto del alquiler del local) + 600 euros (suministros de la ropa que vende) + 400 euros (gastos corrientes del local) + 270 euros (amortización de las inversiones) = 2.170 euros al mes.

Por lo tanto, tomando los ingresos menos los gastos, esta tienda de ropa obtendrá sus rendimientos netos.

- Rendimientos netos: 4.150 euros (Facturación mensual) – 2.170 euros (gastos deducibles) = 1.980 euros al mes.

Una vez calculado los rendimientos netos, aplicamos la deducción de gastos genéricos. Al tratarse de una autónoma en régimen de módulos su valor porcentual será del 7%.

- Deducción por gastos genéricos: 1.980 (Rendimientos netos) x 0,07 (7%) = 138,60.

Teniendo todos los datos en la mano, la autónoma en régimen en estimación objetiva podrá conocer sus ingresos reales o promedio mensual para conocer su cuota o base de cotización fijándose en la tabla anteriormente presentada. En este caso, cotizando por la base mínima (1.841,40 euros al mes) le corresponderá una cuota de 310 euros al mes.

- Promedio mensual/Ingresos reales: 1.980 (Rendimientos netos) – 138,60 (gastos genéricos) = 1.841,40 euros al mes.

Los expertos recomiendan fijarse en la base de cotización no en la cuota a la Tesorería

Los expertos consultados por este medio resaltaron el hecho de que la Seguridad Social en sus publicaciones “habla de la cuota en vez de la base de cotización”.

Los autónomos en función de su rendimientos “irán a la tabla de cotizaciones y podrán escoger entre una horquilla de base mínima o máxima”. Dentro de ese tramo – advirtieron los expertos – “eliges la cantidad por la que quieres cotizar y a posterior calculas la cuota a pagar”.

Según los expertos, la Tesorería está presentando la cuota antes que la base de cotización. “Entendemos que esta fórmula es para que los autónomos vean que van a pagar poco, pero no deben olvidar que si su base de cotización es menor, sus prestaciones también lo serán”.