Septiembre es último mes para aquellos que quieran cambiar su cuota y sobrecotizar de cara a su jubilación

Todos los autónomos tienen hasta el próximo 30 de septiembre para cambiar su cuota. Pero también es la última oportunidad para aquellos que decidan cotizar por encima de sus ingresos con el fin de asegurarse una mejor prestación.

Todos los trabajadores autónomos tienen hasta el próximo 30 de septiembre para cambiar su base de cotización y elegir pagar más o menos cuota a la Seguridad Social. Pero para algunos, se trata de la última oportunidad que tienen para elevar su cotización incluso por encima de sus rendimientos declarados antes de la entrada en vigor el próximo 1 de enero de 2023 del nuevo sistema por ingresos reales. Es una excepción que hace la Seguridad Social para permitirles, si quisieran, elevar su base ahora y mantenerla en el futuro, independientemente de cuáles fueran sus rendimientos, con el fin de obtener prestaciones más altas.

La reforma de las cuotas de los autónomos, recogida en el Real Decreto-ley 13/2022, de 26 de julio, articula un sistema de cotización dividido en 15 tramos, cada uno de ellos tiene asociado un rendimiento neto, una base de cotización y una cuota mínima a pagar. Los autónomos podrán estar en un tramo u otro en función de los ingresos que obtengan por el desarrollo de su actividad. Sin embargo, la norma también recoge una excepción, que permitirá a los autónomos situarse en una base de cotización distinta al tramo de rendimientos netos que le corresponde.

“Si un autónomo tiene una base de cotización a 31 de diciembre de 2022 más alta de la que te debería corresponder en 2023 según tus rendimientos netos, esta sobrecotización se le va a respetar y la va a poder mantener” aseguró la asesora jurídica de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Laura Gómez. Esto se debe a la Disposición transitoria sexta que recoge el Real Decreto-ley 13/2022, de 26 de julio, que establece que “los autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas”, como recoge la norma.

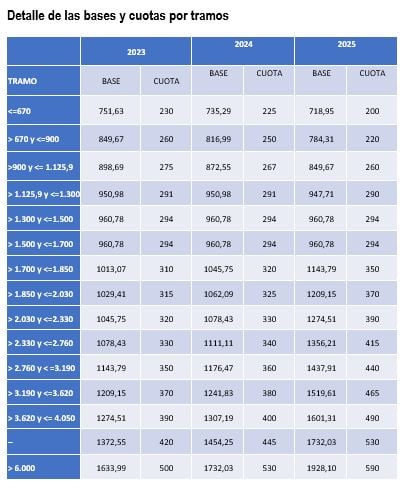

De tal manera que, como ejemplificó Gómez, un autónomo que decida cambiar su base de cotización antes del próximo 30 de septiembre y escoja una de 1.500 euros. Disfrutará de esa base de cotización, aunque sus rendimientos le colocasen en un tramo con una base de cotización inferior de 960,78 euros/mes.

¿Debería cambiar mi base de cotización?

En cuanto a si los autónomos deberían cambiar su base de cotización o no de cara a la implantación del nuevo sistema. La asesora jurídica de ATA, Laura Gómez, apuntó sobre las dificultades para realizar una "recomendación común", ya que la decisión dependerá íntegramente de la situación del trabajador por cuenta propia y de la gestión que decida hacer en función de sus intereses.

En cualquiera de los casos, Gómez recomendó antes de tomar cualquier decisión "hacer una previsión de ingresos en base a los datos que tienen de este año. En función de los resultados podrán ver qué es lo que más le conviene: si quedarse con la base de cotización que tenían a diciembre de 2022; o si les viene mejor optar a una base de cotización asociada a un tramo de rendimiento inferior y pagar menos cuota; o realizar un esfuerzo en la cotización para tener mejores prestaciones" dijo la experta.

Hay que tener en cuenta, como dijo la abogada, que por el momento no es obligatorio presentar una previsión de ingresos. Es decir, a partir de la entrada en vigor del nuevo sistema de cotización, todos los nuevos autónomos que causen alta en 2023 o que cambien su base de cotización -en una de las seis veces que se permitirán a partir del próximo año- deberán obligatoriamente presentar una previsión de ingresos y escoger uno de los 15 tramos de la tabla de cotización. No obstante, "si no lo hacen se les adjudicará la base que tenían a diciembre de 2022, tal y como recoge la Disposición transitoria sexta".

Diferentes supuestos de cambios de base de cotización:

Antes de tomar cualquier decisión es importante tener presente la tabla de cotización por ingresos reales pactada para 2023, 2024 y 2025.Conociendo la tabla y realizando el estudio previo de ingresos reales que recomendó la asesora jurídica de ATA, Laura Gómez, un trabajador por cuenta propia puede averiguar qué es lo que más le conviene. Por ejemplo:

- Si un autónomo prevé que su negocio va a funcionar peor el próximo año. Puede presentar una previsión de rendimientos netos, en la que informe a la Seguridad Social de que sus rendimientos van a ser más bajos y, por lo tanto, puede optar a pagar menos cuota a la Seguridad Social.

- Si un autónomo prevé que sus ingresos van a caer, pero quiere hacer un esfuerzo de cotización para tener mejores prestaciones. Puede no presentar la previsión de ingresos y que se le mantenga la base de cotización que tenía a diciembre de 2022. “Es importante tener en cuenta que la prestación que se cobra por una baja por enfermedad, maternidad o cese de actividad, entre otras, parte de la base de cotización del autónomo y cuanto más alta sea, mejor” dijo Gómez

- Si un autónomo prevé que el próximo año va a obtener los mismos ingresos. Deberá calcular en qué tramo de la tabla se situaría. Para saber, en función de ello, qué cuota va a tener que pagar el próximo año.

- Por último, el presidente de ATA, Lorenzo Amor, ha recomendado en varias ocasiones a los autónomos que no sabían en qué tramo de cotización situarse, que escogieran uno en la cuál pagasen la misma cuota que están abonando actualmente. A su modo de ver, en vez de mirar el tramo de ingresos, deberían mirar el tramo su cuota actual de la tabla, pues de esta manera el autónomo se asegurará de que dentro de un año, pagará lo mismo y, cuando la Seguridad Social regularice su situación, la Administración le tendrá que devolver dinero si sus ingresos han sido más bajos, y sólo en el caso de que hayan sido más altos en base a su declaración de RENTA, deberá abonar la diferencia. "El 60% de los autónomos se va a encontrar que si mantiene su base de cotización, la Seguridad Social le va a devolver entre 800 y 1000 euros" aseguró Amor

El proceso de regularización

Cuando pase un año, la Seguridad Social y la Agencia Tributaria van a cruzar los datos y van a comprobar si los autónomos han pagado cuotas realmente en función de sus ingresos reales. Este proceso de regularización puede dar 3 resultados diferentes.

- El primero, que el autónomo haya cotizado realmente en función de sus ingresos. En cuyo caso, no le ocurriría nada.

- El segundo, que el autónomo haya elegido una base de cotización inferior a la que le hubiera correspondido según sus rendimientos. En cuyo caso, la Administración le comunicará el importe que deberá abonar por haber cotizado por debajo de lo que le correspondía. El trabajador por cuenta propia tendrá que hasta el último día del mes siguiente en el que se le notifique para abonar el importe.

- El tercero, que el autónomo se encuentre en una base de cotización superior a la que le hubiera correspondido según sus rendimientos. En estos casos, será la Administración quien procederá a devolver de oficio el importe sobrecotizado antes del 31 de mayo del ejercicio siguiente en el que le hayan notificado el exceso de cotización. Salvo aquellos que se acojan a la excepción y ya veían cotizando por bases más altas a 31 de diciembre de 2022. En estos casos, la Seguridad Social les podría preguntar si quieren bajarse la cuota, pero podrían elegir seguir sobrecotizando con el fin de asegurarse unas mejores prestaciones

Los autónomos que no hayan enviado a la Seguridad Social una previsión de sus rendimientos netos y hayan cotizado por una base superior a la que le hubiese correspondido (es decir, la que tenían en diciembre de 2022) habrán sobrecotizado. En estos casos, como contó Gómez, "todavía no está claro el proceso a seguir, pero se entiende que como el autónomo ha escogido voluntariamente acogerse a esa disposición transitoria sexta, podrá renunciar a la regularización y mantener la base alta. O bien, salir de esta opción y pasar a un tramo con una base y una cotización inferior" dijo Gómez

Hasta el 30 de septiembre para cambiar su base de cotización

Hasta la entrada en vigor del nuevo sistema, los afiliados al Régimen Especial de Trabajadores Autónomos (RETA) pueden cambiar su base de cotización cuatro veces al año. Para ello, deberán escoger entre una base mínima de 944,40 euros mensuales y una máxima de 4.070,10 euros/mes, en los siguientes periodos establecidos por Ley:

- Entre el 1 de enero y el 31 de marzo, con efecto a partir del 1 de abril.

- Entre el 1 de abril y el 30 de junio, con efecto desde el 1 de julio.

- Entre el 1 de julio y el 30 de septiembre, con efecto a partir del 1 de octubre.

- Entre el 1 de octubre y el 31 de diciembre, con efecto desde el 1 de enero del año siguiente.

El tercer periodo acaba el próximo 30 de septiembre y la elección que hagan será clave para las cotizaciones del autónomo, especialmente con la entrada el vigor del nuevo sistema de cotización por ingresos reales y para poder acogerse a la disposición transitoria sexta.