El Gobierno sube la cotización mínima que pagan los autónomos por sus trabajadores

El pasado jueves se publicó en el BOE una orden que eleva las bases mínimas de cotización que pagan los autónomos y negocios por sus empleados. Según el Gobierno, el cambio se debe al incremento del SMI y a la prórroga de los Presupuestos Generales del Estado para este 2024.

El Gobierno aprobó el pasado miércoles una modificación en la orden de cotización de 2024 por la que se han elevado las bases mínimas que los autónomos con asalariados y los negocios pagan por cada empleado. Este cambio sustituye a la orden que el Ejecutivo aprobó hace apenas dos meses, y deberá aplicarse con efectos retroactivos desde el 1 de enero de este año.

La modificación de la orden de cotización se publicó en el Boletín Oficial del Estado (BOE) coincidiendo con la festividad de Jueves Santo, lo que ha provocado el enfado de los gestores y graduados sociales, quienes suelen realizar estos trámites en nombre de los autónomos. Una queja que se suma a las movilizaciones que algunos profesionales están comenzando a realizar contra la excesiva burocracia y trámites que tienen que asumir.

La publicación de estas nuevas tablas corresponde a las cantidades mínimas por las que los autónomos deben cotizar por sus empleados para, por ejemplo, sus prestaciones o la jubilación. Sin embargo, muchos convenios colectivos cuentan con unas bases de cotización mínimas por encima de estas cantidades, por lo que los negocios deberían ajustarse a esas cifras y no a las generales que acaban de publicarse en el BOE.

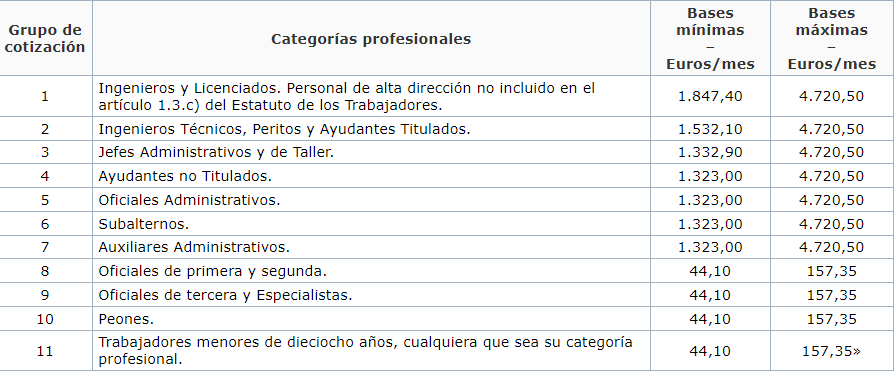

La causa de esta modificación, según se recoge en el BOE, es la prórroga presupuestaria que el Gobierno ha asumido en las últimas semanas, así como la publicación de la última subida del Salario Mínimo Interprofesional (SMI), lo que obliga a elevar las bases mínimas de cotización hasta los 1.323 euros al mes. Hasta ahora, los negocios ya han tenido que abonar a sus empleados el nuevo sueldo mínimo, aunque no tenían por qué estar cotizando en esa base, sino en la anterior mínima, de 1.260 euros al mes. Desde el pasado jueves, deberán ponerse al día con estas cantidades con efectos retroactivo desde el 1 de enero.

En paralelo, la subida de las bases mínimas de cotización tiene otros efectos que afectan directamente a los autónomos con asalariados y los negocios. Por ejemplo, la cotización adicional que deben pagar cuando firmen un contrato temporal inferior a un mes, que se ha incrementado en la misma proporción.

Todas las bases mínimas de cotización suben un 5% con efectos desde el 1 de enero

A pesar de que el incremento de las bases mínimas de cotización tiene, como principal motivo, el crecimiento del salario mínimo -la primera orden se publicó en el BOE antes de su aprobación-, las bases mínimas de todas las categorías profesionales se incrementarán un 5% este año, con efectos retroactivos desde el pasado 1 de enero. Por ello, los negocios que no lo hayan hecho ya deberán abonar a la Tesorería las diferencias que no hayan pagado en los tres primeros meses del año.

Tras la subida publicada en el BOE el pasado jueves, las bases mínimas y máximas por las que los autónomos deben cotizar por sus asalariados quedan de la siguiente forma:

Así, como mínimo, los autónomos con asalariados y negocios deberán aportar a la Seguridad Social cada mes un 5% más por cada empleado, una base mínima de 1.323 euros mensuales. Hasta la aprobación de la orden, la base mínima se encontraba en los 1.260 euros al mes, el anterior Salario Mínimo Interprofesional (SMI) dividido en 12 pagas, a pesar de que los negocios ya tenían que pagar a sus asalariados el nuevo sueldo mínimo.

También se incrementa la penalización que pagan los negocios por contratos cortos

En paralelo, la orden de Seguridad Social también eleva en un 5% la cotización adicional que los autónomos y negocios que contraten a un asalariado por menos de un mes -para, por ejemplo, cubrir un periodo de alta demanda como la Semana Santa- tienen que pagar a modo de penalización.

Así, aquellos negocios que firmen un contrato con una duración inferior a 30 días deberán pagar, además de la propia cotización que corresponda al asalariado en función de su salario y grupo profesional, 31,22 euros cada mes, por los 29,74 euros que estaban pagando hasta este momento.

Los autónomos y negocios deberán ingresar las diferencias de los primeros tres meses del año antes del 30 de abril

Además, la orden de cotización establece que estos cambios en las bases de cotización que los autónomos pagan por sus asalariados deben abonarse a la Seguridad Social con carácter retroactivo desde el pasado 1 de enero de 2024. Por tanto, los negocios deberán ingresar a la Tesorería las cuotas atrasadas.

Tal y como se recoge en el BOE, deberán hacerlo, “sin recargo alguno”, mediante el sistema de domiciliación en cuenta habitual “hasta el último día del mes siguiente a aquel en el que la Tesorería General de la Seguridad Social comunique la actualización de las liquidaciones de cuotas afectadas.”

Al haberse publicado la orden en el BOE el pasado jueves, 28 de marzo, los autónomos y negocios, o los graduados y gestores que trabajan en su nombre, deberán ingresar las cotizaciones atrasadas hasta el próximo 30 de abril.

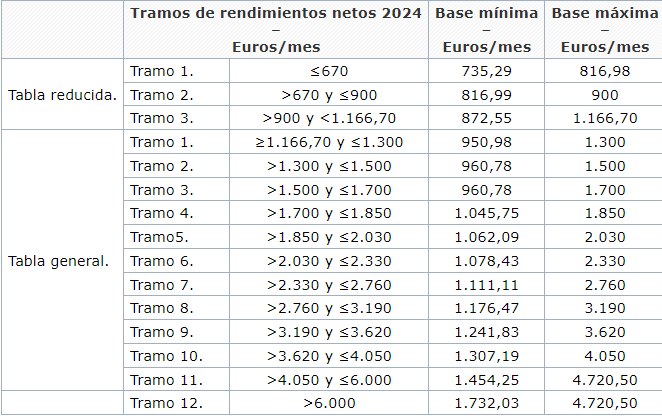

Las bases de cotización de los autónomos seguirán siendo las mismas aprobadas para 2024

Por su parte, las bases mínimas y máximas por las que cotizan los afiliados al Régimen Especial de Trabajadores Autónomos (RETA) seguirán siendo las mismas a las establecidas en la primera orden de cotización que la Seguridad Social publicó el pasado enero, en la que se actualizaron en la medida que se establece en el decreto que regula el sistema de cotización por ingresos reales en vigor desde el 1 de enero de 2023.

Así, los trabajadores por cuenta propia no deberán abonar ninguna cantidad adicional en su propio nombre, ni verán modificadas las cuantías de las prestaciones a las que tienen derecho en función de la base por la que cotizan. Dependiendo de sus rendimientos netos, para este 2024 son las siguientes:

Además, la primera orden de cotización de 2024 contemplaba no sólo modificó las bases sino también los tipos aplicables, que son el porcentaje que determina la cuota que va a pagar cada autónomo según la base que tenga asignada. Los tipos de cotización han subido un 0,1% para 2024, por el incremento del Mecanismo de Equidad Intergeneracional (MEI), que este año alcanza el 0,7%.