¿Hasta que límite de facturación declaran IVA los autónomos en el resto de países de la Unión Europea?

Como ya adelantó este diario, la primera fase para poner en marcha el régimen de IVA franquiciado, con el que miles de autónomos podrán librarse de la obligación de declarar IVA en sus facturas, se puso en marcha después de largas negociaciones entre los agentes sociales y las organizaciones de autónomos

El texto de la reforma fiscal con la que se presente modificar el actual régimen de IVA para los autónomos será, en principio, implantado paulatinamente en dos fases más: la gestión de los posibles cambios legales necesarios en 2024 y su entrada en vigor, finalmente, en 2025. Durante el Congreso Fiscal 2023, Jesús Gascón, secretario de Estado de Hacienda, no quiso desvelar nada más acerca del nuevo sistema que aún puede sufrir modificaciones en los plazos marcados para implantar el nuevo sistema.

El IVA franquiciado o lo que es lo mismo, la posibilidad de que a partir de cierto límite de facturación los autónomos no tengan que devengarlo es una ley que se está haciendo esperar en nuestro país, mientras que en toda la Unión Europea ya está implantado. En el resto de países que componen la UE, los autónomos y pequeñas empresas llevan disfrutando de este sistema, como mínimo, antes de 2018, salvo Países Bajos, que se acogió con posterioridad.

¿Hasta que límite de facturación los autónomos no tienen que declarar IVA en otros países de la Unión Europea?

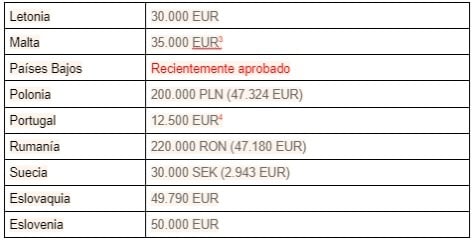

Según los datos facilitados por la Unión Europea, estos son los límites fijados para estar (o no) sujeto a la declaración del impuesto de forma obligatoria:

La propia UE establece que debe tenerse en cuenta que los umbrales establecidos en la tabla expuesta “pueden aplicarse con condiciones especiales”.

Efectivamente, en el caso de nuestros países vecinos, como Francia y Portugal, hay diferentes límites establecidos según casos particulares. En concreto, en Francia, ésta corresponde a la cantidad máxima establecida, pero según el negocio pueden operar otros márgenes inferiores, como límite de 42.900 EUR o 33.300 euros. Y en Portugal, también hay dos límites inferiores que corresponden a 12.500 euros y 10.000.

Sucede de manera similar en Irlanda, donde, según el caso, el límite para la franquicia de IVA puede ser también de 75.000 o 37.000 euros. También en Malta, donde las cantidades de franquicia puede ser de 35.000, 24.000 o 14.000 euros.

¿Cuál es el límite que se baraja en España para no tener que declarar el IVA?

De momento, el régimen de IVA franquiciado en nuestro país está establecido aún discutido pero en la mesa de negociación se ha barajado fijar en 85.000 euros de facturación anual la barrera por la cual no se tendría que realizar la declaración trimestral. Pero se desconoce si está será finalmente la cantidad oficial que eximirá de incluir IVA en las facturas en el 2025.

Como explicó Celia Ferrero a este medio, el acuerdo no es 100% irrevocable y existe posibilidad de que la cantidad establecida para declarar IVA sea modificada durante el transcurso de 2024. En el acuerdo de los agentes durante la mesa de trabajo del Instituto de Estudios Fiscales se abogó por el máximo que permite la Comisión Europea, es decir, los 85.000 en facturación y los 100.000 para operaciones intracomunitarias, pero “luego será el Ministerio de Hacienda el que decida si toma estas recomendaciones o varía la cuantía”.

Aunque, en principio, “habiendo cierto consenso al respecto de todos los agentes que participaron en la reunión, lo lógico sería que saliera adelante”, explicó Ferrero. Sin embargo, esto no implica que luego Hacienda no decida establecer un límite más bajo, ya que “tendrán que estudiar los efectos sobre los ingresos de recaudación”, recalcó la vicepresidenta de ATA.

En cualquier caso, como mencionó Ferrero, hay que tener en cuenta que es un régímen voluntario, y puede que no interese a todos los trabajadores por cuenta propia. “Los autónomos que pueden aprovecharse de este régimen son aquellos cuyos negocios no tienen una estructura de gastos suficiente para deducirse IVA”, si bien funcionará como medida de estímulo para el colectivo, y servirá a los interesados como "método para mejorar su competitividad".

Aquellos que opten por el régimen de franquicia, dejarían de presentar la liquidación trimestral del IVA y cumplirían sus requisitos de facturación sin incluir en sus precios el tipo que les correspondería (del 4, 10 o 21%). Pero, en contrapartida, no podrán realizar las deducciones de IVA que las compras o adquisiciones que lleven a cabo.

¿Por qué en España se está demorando tanto en aplicar el IVA franquiciado?

En parte, la situación se debe a la aplicación de la Directiva europea 2020/285, según la que se modifica la Directiva 2006/112/CE, relativa al sistema común del impuesto sobre el valor añadido, en lo que respecta al régimen especial de las pequeñas empresas, y el Reglamento (UE) nº 904/2010, en lo que respecta a la cooperación administrativa y al intercambio de información a efectos de vigilancia de la correcta aplicación del régimen especial de las pequeñas empresas, por la que se amplia el régimen franquiciado a las operaciones entre países miembros.

A su vez, la situación de los ingresos de la Hacienda pública presenta un momento más idóneo para acompasar el procedimiento de instauración de la franquicia. “Ahora mismo la recaudación de ingresos está siendo muy alta, entre otros factores, por la inflación, así que es una decisión que ahora se puede tomar”, detalló la vicepresidenta de ATA. En ese sentido, la aplicación del régimen franquiciado “generará una pérdida de ingresos en concepto de IVA”. Ha sido necesario una estabilización e incremento de los ingresos “para poder plantear la medida y que no hubiera un perjuicio a Hacienda”, aclaró Ferrero.

¿Qué obligaciones tendrán los autónomos con este nuevo régimen?

Según el texto pactado en la reunión, como informó este diario, los autónomos del sector agrícola, ganadero y pesquero a los que le resulte de aplicación el régimen especial de la agricultura, ganadería y pesca - regulado en los artículos 124 a 134 bis de la Ley del IVA- quedarán excluidos de este sistema.

En cuanto a las obligaciones fiscales y contables que tendrá el colectivo con este nuevo régimen, el grupo de trabajo considera que se deben mantener las siguientes:

- La declaración censal

- Las obligaciones de facturación

- Las obligaciones registrales

- La aportación de los Libros Registro del IVA e IRPF en el mismo plazo que la declaración resumen anual.

Además, las asociaciones de autónomos como ATA y los sindicatos han planteado que este suministro de información que se requiera se presente sólo una vez al año y no sea reiterativo.