¿Qué hay detrás de la cuota que pagan los autónomos cada mes a la Seguridad Social?

El BOE ha publicado la orden que establece las bases y los tipos de cotización con las que se calcula la cuota de los autónomos para este año. También permite saber qué porcentaje de ella se destinará en 2022 a cada una de sus coberturas y prestaciones.

Los Presupuestos Generales del Estado (PGE) que entraron en vigor a comienzos de este año pusieron en marcha dos subidas distintas de las cotizaciones que afectan a la cuota que pagan cada mes los autónomos a la Seguridad Social. Por un lado, aumentaron las bases mínima y máxima y, por otro, se incrementaron los tipos que se aplican sobre estas bases y se utilizan para calcular la cuota.

Ahora, tres meses después de la aprobación de estos presupuestos, se ha publicado en el Boletín Oficial del Estado (BOE) la norma que ratifica estas subidas pero que también recoge cada uno de los conceptos a los que van a ir destinadas las aportaciones que hacen mensualmente los autónomos a la Seguridad Social.

Si bien lo habitual es que los autónomos sepan sólo cuánto dinero pagan a la Seguridad Social por su cotización, lo cierto es que, detrás de estas aportaciones mensuales, hay una normativa que fija las bases de cotización, los tipos y a qué prestaciones se destina cada euro. Esto permite a los trabajadores por cuenta propia saber, por un lado, cuánto van a tener que pagar a la Tesorería según la base que hayan elegido pero también a qué coberturas y prestaciones va a ir destinado proporcionalmente su dinero.

Cabe recordar que la cotización no es un impuesto más, sino una inversión en aseguramiento que sirve para disponer de coberturas antes diversas contingencias que pueden acaecerle a cualquier autónomo como la Incapacidad Temporal o Permanente por enfermedad o accidente, la viudedad, la paternidad y la maternidad, la orfandad, el cese de actividad, además de cubrir la futura jubilación o su formación.

Cómo se calcula y reparte la cuota de los autónomos en 2022

La Orden PCM 244/2022 recién aprobada establece las bases y los tipos de cotización a los que van a estar sujetos los autónomos este año. Esto sirve para determinar la cuota que van a tener que pagar pero también el porcentaje de ella que se destinará este año a cada una de las coberturas a las que tiene derecho el colectivo.

Cabe recordar que la cuota es el resultado de dos elementos: base de cotización y tipos aplicables. El primero de ellos, la base, es un importe que los autónomos pueden elegir entre dos límites: el mínimo y el máximo. Este año, la base mínima a la que pueden optar los autónomos es de 960,6 euros y la máxima es 4.139,40 euros al mes.

A pesar de que muchos sigan pensando que la cuota es un pago fijo a la Seguridad Social, en realidad, todos los trabajadores por cuenta propia pueden elegir la base que quieran - siempre y cuando tengan menos de 47 años y no hayan cotizado anteriormente por un límite establecido por ley- entre la mínima y la máxima. Lógicamente, a menor base, menor será también la cuota que paguen a la Seguridad Social, pero también tendrán derecho a unas prestaciones más bajas. Esto último se ha visto claramente durante la pandemia, cuando la mayoría de trabajadores por cuenta propia han cobrado una prestación por cese de actividad de apenas 660 euros, que es lo que corresponde a la base mínima.

El segundo elemento para calcular la cuota que pagan los autónomos mensualmente a la Seguridad Social son los tipos aplicables. Estos tipos son un porcentaje que se aplica a la base de cotización y que como resultado da el importe que todos los autónomos tienen que pagar mensualmente a la Tesorería.

Este año, el tipo aplicable es del 30,6%. Por lo que, si un autónomo ha decidido cotizar por la base mínima de 960,6 euros, tendrá que pagar una cuota de 293,4 euros, que es el resultado de aplicar el tipo vigente a la base mínima para este ejercicio.

¿A qué coberturas se destina la cuota?

Ahora bien, la Orden PCM 244/2022 no sólo fija los importes a pagar para este año, sino que también precisa el porcentaje exacto de la cuota que se va a destinar para cada una de las prestaciones a las que tienen derecho los autónomos.

Ese 30,6% que, aplicado sobre la base, da como resultado la cuota final que pagan los autónomos se dividirá este año de la siguiente forma:

- Cotización por contingencias comunes: 28,3%

La inmensa mayoría de la cuota se destina a sufragar las 'contingencias comunes' del autónomo. De hecho, más del 90% de lo que paga el trabajador por cuenta propia cada mes a la Tesorería va destinado a este concepto.

En realidad, si estas contingencias acumulan la fracción más importante de la cuota es porque incluyen la mayor parte de las prestaciones presentes y futuras que puede percibir un autónomo. Algunas de las más conocidas son las bajas de maternidad y paternidad ; las incapacidades temporales (bajas) causadas por accidentes o enfermedades que no se hayan generado en el negocio; las pensiones de viudedad, orfandad o jubilación-.

Estas aportaciones, que son obligatorias para el autónomo, le dan derecho a recibir asistencia médica cuando contraiga cualquier enfermedad común y también a percibir un 60% de su base de cotización por Incapacidad Temporal en estos casos. También le permite, por ejemplo, percibir el 100% de su base durante el tiempo que esté de baja por paternidad o maternidad o cuando se jubile, siempre que cumpla las condiciones en cuanto a edad y tiempo de cotización.

Lógicamente, cuanto mayores sean las aportaciones que el autónomo haga en esto concepto a través de su base de cotización, mayores serán también las prestaciones que reciba al jubilarse, al tener un hijo o al cobrar una incapacidad. Desgraciadamente, lo más habitual es que los trabajadores por cuenta propia cobren entre 300 y 500 euros -en el caso de orfandad o viudedad- y 960 euros -en el caso de paternidad o jubilación-, ya que la mayoría siguen cotizando por la base mínima.

- Cotización por Contingencias Profesionales: 1,30%

Hasta el año 2019 las contingencias profesionales para los autónomos no eran obligatorias, de ahí, que la cuota mínima normalmente cubriera sólo las contingencias comunes y fuera, por lo tanto, más reducida.

Actualmente, y desde la universalización de ésta y otras coberturas como el cese de actividad, independientemente de la base de cotización que elija el autónomo, se incluirán también las contingencias profesionales, que supondrán el 1,3 % del tipo aplicable (que recordemos que en 2022 es del 30,6).

La cotización por contingencias profesionales supone casi un 6% de la cuota total que pagan mensualmente los autónomos a la Tesorería, y les permite una cobertura económica y médica en caso de enfermedad profesional o accidente de trabajo, incluso si este accidente se produce “in itinere”, es decir, a la ida o vuelta del negocio.

En este caso, la mutua será la encargada de cubrir estas contingencias del autónomo, y le corresponderá una prestación del 75% de su base de cotización. Si cotizara por la base mínima serían 720 euros al mes, desde el primer día de baja.

Ahora bien, estas contingencias cubren también otras pensiones como las de Incapacidad permanente que da derecho a algunos autónomos a cobrar una pensión, a veces vitalicia, cuando se disminuye o anula su capacidad para estar al frente del negocio. Si bien se trata de una misma prestación, existen cuatro tipos según el grado de incapacidad que se le reconozca al autónomo: incapacidad parcial, incapacidad permanente total, incapacidad permanente absoluta y gran invalidez.

Dependiendo de cuál sea la incapacidad a la que opte el autónomo, podrá acceder a prestaciones de entre el 55% de su base hasta más del 150% para los casos más graves.

- Por cese de actividad: 0,9%.

Otra de las coberturas que se universalizaron en 2019 fue el cese de actividad. Esta prestación que se ha dado conocer a raíz de la pandemia, en realidad, existe desde mucho antes que la crisis del coronavirus y sería algo así como el 'paro de los autónomos'.

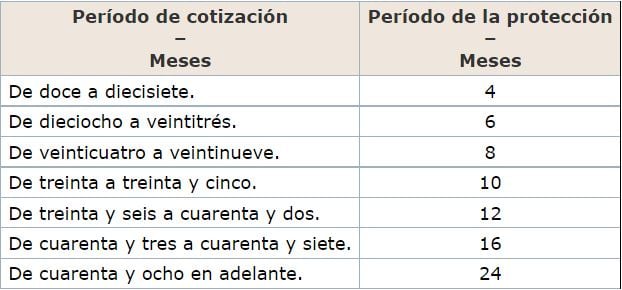

A día de hoy, los autónomos podrían cobrar hasta 24 meses de paro ordinario (si hubieran cotizado más 48 meses por esta cobertura), y siempre y cuando no hubieran consumido parte de la prestación durante la pandemia.

A continuación se incluye la tabla que muestra el periodo de cotización que es necesario para acceder a cada mes de prestación.

Cabe recordar que, independientemente de los requisitos actuales que han ido modificándose durante la crisis, hasta la pandemia, para acceder al cese ordinario había que cumplir siete condiciones que complicaban mucho el acceso al colectivo. Concretamente:

-Estar afiliado y dado de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

-Cubrir el periodo mínimo de 12 meses de cotización como autónomo antes del cese de trabajo. Algo que, a partir de enero del año que viene, ya cumplirán los 3,3 millones de autónomos españoles dados de alta antes de 2018.

-Haber cesado la actividad profesional y estar en disposición de reincorporarse al mercado de trabajo, y no haber cumplido la edad de jubilación.

-Justificar pérdidas en el negocio de, al menos, el 10% durante todo un año. Otro de los aspectos que el colectivo considera como una traba, ya que sobrevivir durante doce meses con este volumen de pérdidas se puede hacer muy complicado. Por este motivo, muchos autónomos prefieren cerrar el negocio antes de los doce meses -y renunciar al cese-, a seguir contrayendo deudas. Y eso, desde 2015, porque antes era imprescindible justificar un 30% de pérdidas en un solo año o un 20% en dos ejercicios consecutivos.

-Estar al día del pago de las cuotas a la Seguridad Social.

-No haber perdido la licencia a ejercer por una infracción penal.

- Por formación profesional: 0,1%.

La última de las coberturas a las que va destinado el 0,1% del tipo aplicable en cuota (o el 1% del total de la cuota) es la formación profesional. A pesar de que los autónomos llevan desde 2019 cotizando por este concepto, muchos todavía no pueden acceder a esta prestación.

Si muchos autónomos no pueden acceder a ella a pesar de estar pagando mensualmente para recibirla es porque el Gobierno aún no ha implementado todos los mecanismos necesarios para que el colectivo pueda acogerse a los cursos subvencionados por la Administración que se aprobaron en el Real Decreto Ley 28/2018 y que los asalariados sí disfrutan.

Según los expertos, ahora mismo se están barajando dos opciones para ofrecer a los autónomos el acceso a la formación por la que llevan casi dos años cotizando: formación a oferta o formación bonificada.

-El sistema de formación a oferta, se llevaría a cabo del mismo modo que, actualmente, se hace con Fundae. La Administración saca a oferta una convocatoria pública, los diferentes centros de formación proponen un plan, y se escoge uno de ellos. Esta modalidad sería, posiblemente, la que permitiese el acceso a formación a más autónomos.

-La otra opción sería la bonificada. En ésta, el autónomo escogería un curso -el que quisiera -, y podría deducírselo. “El problema es que, la Seguridad Social, teniendo en cuenta lo que han cotizado los autónomos -que en la mayoría de los casos están por la base mínima- dispondría al año de unos 14 euros por contribuyente y, con eso, no le daría para cubrir los gastos. Por lo que el pago restante tendría que completarse con dinero de la Administración”, explicó José Luis Perea.