Dos millones de personas ya cobran el Ingreso Mínimo Vital: ¿qué autónomos pueden acceder a la prestación?

Ya hay cerca de 680.000 hogares en los que viven casi dos millones de personas que están percibiendo el Ingreso Mínimo Vital (IMV), según las últimas estadísticas publicadas por el Instituto Nacional de la Seguridad Social (INSS), hasta finales de agosto. Esta prestación, que abona mensualmente la Tesorería va dirigida a cubrir a personas desempleadas, trabajadores o autónomos que están en situación de vulnerabilidad.

A pesar de que los autónomos persona física pueden acceder al Ingreso Mínimo Vital como cualquier otro solicitante -no así los autónomos societarios y administradores de una sociedad, que quedan excluidos-, lo cierto es que la mayoría de expertos consultados por este diario aseguran que hay "muy pocos trabajadores por cuenta propia" que finalmente logren ser beneficiarios.

Según explican desde diferentes despachos, la mayoría de las veces en las que se deniega la solicitud al colectivo es por cuestiones de patrimonio o renta. Buena parte de los solicitantes autónomos pueden estar en una situación muy precaria pero basta que tengan una segunda propiedad a su nombre o el de algún otro miembro de la unidad familiar para que se les rechace. Y, aunque no fuera el caso, también es complicado que cumplan con los requisitos de acceso a nivel de renta, ya que si un autónomo cumpliera los requisitos de tener unos beneficios de 400 euros al mes en 2022, es probable que se hubiera dado de baja antes de llegar a 2023. Para muchos expertos consultados las condiciones que ha impuesto el Gobierno son demasiado restrictivas.

En cualquier caso, los autónomos persona física que cumplan los requisitos establecidos para este año, podrían acceder al Ingreso Mínimo Vital como cualquier otro trabajador. Además, en 2023 se han ampliado los umbrales de renta por los que se permite percibir esta prestación.

Requisitos que deben cumplir los autónomos para acceder al IMV en 2023

Según recoge el portal web de la Seguridad Social, los requisitos básicos que se deben cumplir para tener derecho al Ingreso Mínimo Vital son:

- Tener residencia legal y efectiva en España de forma continuada durante el último año, salvo excepciones (los menores incorporados a la unidad de convivencia, las víctimas de trata de seres humanos o de explotación sexual y las mujeres víctimas de violencia de género).

- Encontrarse en situación de vulnerabilidad económica, lo cual se acredita teniendo en consideración el patrimonio neto, los activos no societarios y el nivel de ingresos y rentas.

- Que la unidad de convivencia esté formada, al menos, desde hace seis meses.

Además de estos requisitos generales, los solicitantes deben reunir una serie de condiciones referidas a sus circunstancias personales y/o a las de su unidad de convivencia.

La situación de vulnerabilidad económica se determina teniendo en cuenta el promedio mensual de ingresos y rentas anuales computables del ejercicio anterior. No obstante, cuando no se reúna el requisito de vulnerabilidad económica en el ejercicio anterior se podrá solicitar, desde el 1 de abril hasta el 31 de diciembre del año en curso, el reconocimiento del derecho a la prestación de ingreso mínimo vital en aquellos supuestos en los que la situación de vulnerabilidad económica haya sobrevenido durante el año en curso.

Para acreditar la situación de vulnerabilidad económica producida durante al año en curso, “se atenderá exclusivamente” al cumplimiento del requisito de ingresos, considerando para ello la parte proporcional de los ingresos que haya tenido el beneficiario individual o, en su caso, la unidad de convivencia durante el tiempo transcurrido en el año en curso.

Límite de ingresos para que los autónomos cobren el IMV en 2023

Ahora mismo, tanto la cuantía que pueden percibir los autónomos por el Ingreso Mínimo Vital, como los propios requisitos de acceso dependen de varios factores. Los más importantes son, por un lado, la composición del hogar: aquellas personas que tengan menores a su cargo podrán cobrar más por la prestación y también se les permite tener mayores ingresos a la hora de acceder a la prestación. Por otro lado, también es importante la cuantía anual del IPREM, ya que es el valor que se toma como referencia para calcular los ingresos anuales que puede tener cada persona en función de su situación.

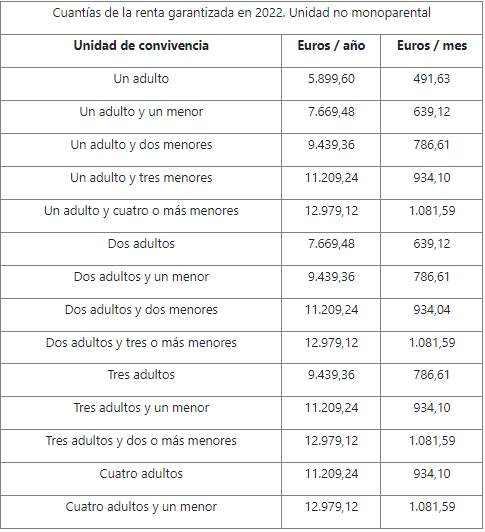

A continuación se ponen las cantidades a percibir en cada caso que corresponden a 2022. A esta cuantía hay que aplicarle un 8,5% más -el incremento para 2023- si se quiere saber cuanto se percibirá a partir de enero.

¡

Tabla de Renta garantizada para familias monoparentales y otros supuestos de vulnerabilidad en 2022

¿Cómo se computan los ingresos para calcular si los autónomos tienen derecho al IMV?

Según la Seguridad Social, a la hora de computar los ingresos para los autónomos y demás solicitantes de cara a determinar si tienen derecho o no a solicitar el Ingreso Mínimo Vital se contabilizarán las siguientes rentas:

-

Las rentas se computarán por su valor íntegro, excepto los procedentes de actividades económicas, de arrendamientos de inmuebles o de regímenes especiales, que se computarán por su rendimiento neto. Es decir, ingresos menos gastos.

- Los rendimientos procedentes de actividades económicas, las ganancias patrimoniales generadas en el ejercicio y de los regímenes especiales, se computarán por la cuantía que se integra en la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) o normativa foral correspondiente según la normativa vigente en cada período.

- Cuando el beneficiario disponga de bienes inmuebles arrendados, se tendrán en cuenta sus rendimientos como ingresos menos gastos, antes de cualquier reducción a la que tenga derecho el contribuyente, y ambos determinados, conforme a lo dispuesto al efecto en la normativa reguladora del IRPF o normativa foral correspondiente, aplicable a las personas que forman la unidad de convivencia.

-

Si los inmuebles no estuviesen arrendados, los ingresos computables se valorarán según las normas establecidas para la imputación de rentas inmobiliarias en la citada normativa y correspondiente norma foral.

-

Computará también como ingreso el importe de las pensiones y prestaciones, contributivas o no contributivas, públicas o privadas.

Según señalaron desde la Seguridad Social, no contabilizarán en este cómputo ni salarios sociales ni las rentas mínimas de inserción o ayudas análogas de asistencia social concedidas por las Comunidades Autónomas.

Tampoco contabilizarán las prestaciones y ayudas económicas finalistas “que hayan sido concedidas para cubrir una necesidad específica de cualquiera de las personas integrantes de la unidad de convivencia, tales como becas o ayudas para el estudio, ayudas por vivienda, ayudas de emergencia, y otras similares”.

Tal y como explicaron, una vez sumados los ingresos correspondientes, se tendrá que restar el Impuesto sobre la renta devengado y las cotizaciones sociales para determinar cuál es el importe final que se debe incluir en la solicitud.

En lo que respecta al patrimonio, “se considera como tal la suma de los activos no societarios, sin incluir la vivienda habitual, y el patrimonio societario neto”. Según recoge el portal web de la Seguridad Social, los activos no societarios son la suma de los siguientes conceptos:

-

Los inmuebles, excluida la vivienda habitual.

-

Las cuentas bancarias y depósitos.

-

Los activos financieros en forma de valores, seguros y rentas y las participaciones en Instituciones de Inversión Colectiva.

-

Las participaciones en planes, fondos de pensiones y sistemas alternativos similares.