Los fiscalistas aclaran las dudas más comunes de los autónomos sobre el Impuesto de Sucesiones

Muchos autónomos todavía no conocen cómo deben abonar el Impuesto de Sucesiones. El Registro de Economistas Asesores Fiscales (REAF) responde a las dudas más comunes de los trabajadores por cuenta propia sobre esta carga fiscal.

- ¿Qué grava el Impuesto de Sucesiones y Donaciones?

- ¿Cuánto se paga por el Impuesto de Sucesiones y Donaciones?

- ¿Cómo se paga el Impuesto de Sucesiones y Donaciones?

- ¿Qué bonificaciones del Impuesto de Sucesiones pueden aplicar los autónomos en cada región?

- ¿En qué momento se abona el Impuesto de Sucesiones y Donaciones?

- ¿Prescribe el Impuesto de Sucesiones?

- ¿Dónde se abona el Impuesto de Sucesiones y Donaciones?

Esas importantes diferencias entre comunidades autónomas han llevado a diferentes agentes de los ámbitos económico y fiscal a proponer medidas como la elaboración de una nueva política tributaria con la que “armonizar el impuesto a nivel estatal o desarrollar un nuevo marco normativo autonómico” para evitar la desigualdad, que hizo el Consejo General de Economistas (CGE).

Por su parte, el Consejo General de los Colegios de Gestores Administrativos de España propuso al Gobierno ofrecer un periodo de diez años para que los autónomos y particulares puedan hacer frente al pago de su herencia, con la intención de proteger el tejido empresarial y poder dar continuidad a los pequeños negocios.

En ese sentido, es importante que aquellos autónomos que van a heredar o recibir el negocio para continuar con él conozcan los aspectos básicos sobre este impuesto y estén al corriente de las obligaciones tributarias que se derivan del mismo, ya que los expertos fiscalistas coinciden en las numerosas dudas que generan en los herederos de los bienes. El Registro de Economistas Asesores Fiscales (REAF) del Consejo General de Economistas respondió a este diario las dudas más frecuentes que les plantean los trabajadores por cuenta propia.

¿Qué grava el Impuesto de Sucesiones y Donaciones?

Este impuesto grava el incremento que se produce en el patrimonio por obtener bienes y derechos a través de una herencia o donación, regulada bajo la Ley 29/1987, de 18 de diciembre. Es decir, “se abona para justificar ese incremento en nuestro patrimonio”, aclaró Rubén Gimeno, secretario técnico del Registro de Economistas Asesores Fiscales (REAF) en el Consejo de Economistas.

Este gravamen se encuentra cedido a las comunidades autónomas, por lo que "tienen las competencias de recaudación y comprobación". O lo que es lo mismo, tienen potestad para aplicarlo de la manera que consideran más conveniente, estableciendo sus directrices y bonificaciones.

Algunas autonomías han entendido que se trata de un impuesto que, en la mayoría de los casos, dificulta -cuando no impide- la transmisión de negocios de padres a hijos porque pocos disponen del capital suficiente para pagar la tasa. Por tanto, deben optar por vender o renunciar a la herencia.

¿Cuánto se paga por el Impuesto de Sucesiones y Donaciones?

A partir de los límites establecidos en la ley estatal, la cantidad se determina por las comunidades autónomas, aplicando determinados baremos que gravarán según el grado de parentesco y el patrimonio del heredero o donatario, cuyas cantidades en caso de sucesión, oscilan entre un 7 y un 34% del valor del negocio recibido, y marcando diferencias fundamentales ya que, por ejemplo, “un extraño al que se deja el negocio, que tenga un patrimonio elevado, puede llegar a tributar el doble por el Impuesto de Sucesiones y Donaciones, hasta un 68%”.

En este tipo de casos resulta muy costoso, y, como se sabe, no es poco habitual “que si el heredero también recibe otros inmuebles o tierras, adquiriendo un patrimonio amplio, tenga que venderlos para pagar el impuesto”.

En el caso de donaciones, el procedimiento y los porcentajes son similares.

¿Cómo se paga el Impuesto de Sucesiones y Donaciones?

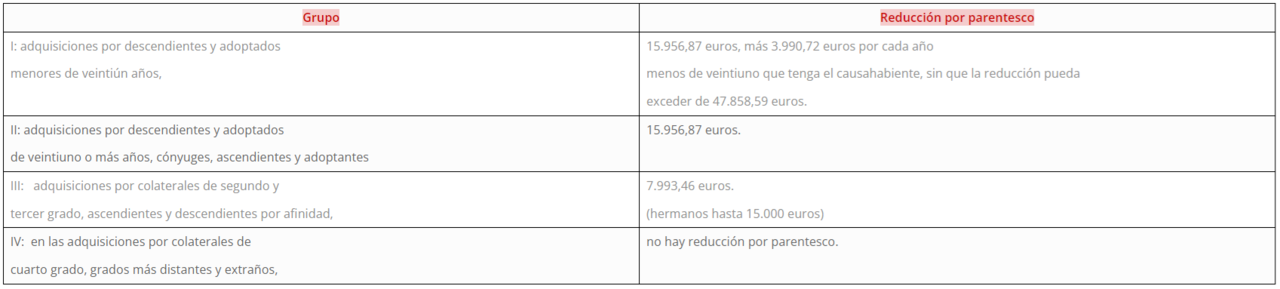

Hay que tener en cuenta que existen una serie de mínimos que están exentos de pagar el impuesto. A partir de ahí, habría que abonarlo, pero “teniendo en cuenta que estas cantidades son diferentes en función del parentesco y la comunidad autónoma”. Es decir, que primero se practican las reducciones del Estado, y en segundo lugar, las de la región en que se esté tributando.

“Si la comunidad autónoma marca reducciones para el impuesto, es importante conocerlas”. Así, puede suceder que la reducción por parentesco llegue a ser del 100%. Los grados de parentesco computan para el impuesto según consanguinidad y afinidad. Según la asesoría Herencias y Testamentos, si en la comunidad “no hubiese regulado las reducciones por parentesco o no resultara aplicable a los sujetos pasivos su normativa”, las reducciones por parentesco que se aplicarían según la normativa estatal son la siguientes:

En el caso del negocio familiar, la exención es del 95%, “siempre que se cumplan los requisitos necesarios para que la empresa sea considerada familiar”. Es decir, solo se abonaría el 5% del valor de la empresa, “habiendo algunas que incluso aplican hasta el 99%”, explicaron del REAF.

Al respecto, el experto recomendó que los autónomos que vayan a donar su negocio “cumplan a rajatabla los requisitos estatales que establece la normativa” para que puedan aplicar la bonificación del 95%.

¿Qué bonificaciones del Impuesto de Sucesiones pueden aplicar los autónomos en cada región?

Según datos del Consejo de Economistas, las tendencias son las siguientes.

En Sucesiones:

Sucesores del Grupo I (descendientes y adoptados menores de 21 años), se pueden agrupar las Comunidades en dos:

- Hay comunidades donde solo pagan importes simbólicos: Andalucía, Asturias, Baleares, Cantabria, Castilla y León, Extremadura, Galicia, Madrid, Canarias, Valencia y Murcia, así como los territorios forales.

- Hay territorios donde no pagan si no superan determinados límites, es el caso de La Rioja 400.000€, Aragón, donde los menores de edad tienen una reducción del 100%, aunque con un máximo de 3.000.000€. Cataluña regula una bonificación del 99 al 20 % e inversamente proporcional a la base imponible. En Castilla-La Mancha bonificaciones del 100 al 80% para la base liquidable que exceda de 300.000€.

Sucesores del Grupo II (cónyuge, descendientes, ascendientes y adoptados de 21 o más años):

- Las Comunidades que, prácticamente, liberan de tributación a este grupo son Andalucía, Cantabria, Castilla y León, Extremadura, Madrid, Canarias y Región de Murcia.

- Comunidades como La Rioja dejan casi sin tributación a los contribuyentes con bases menores de 400.000€ y Aragón a los contribuyentes con bases menores a 500.000€.

- En Asturias se gravan estas herencias cuando la base imponible supera 300.000€ y con una tarifa de entre el 21,25% y el 36,50%.

- En Galicia la tarifa para estos familiares tiene tipos del 5 al 18%, además de una reducción de 1.000.000€, muy por debajo de la estatal.

- Cataluña aplica bonificaciones decrecientes según crece la cuota o base.

- En Baleares la tarifa es del 1 al 20%, aplicándose el primer tipo hasta bases de 700.000€, y en Castilla-La Mancha tiene bonificaciones del 100 al 80% para bases liquidables que sobrepasen los 300.000€.

Sucesores del Grupo III (colaterales de 2º y 3º grado, ascendientes descendientes por afinidad) y IV (colaterales de 4º grado, grados más distantes y extraños):

En Madrid, por ejemplo, se regula una bonificación del 25% para hermanos, tíos y sobrinos del causante por consanguinidad. En Galicia la reducción por la adquisición de explotaciones agrarias se aplica hasta el 4º grado.

En Donaciones:

En los Grupos I y II:

- Se establece una bonificación del 100% en Cantabria y 99% en Andalucía, Castilla y León, Madrid y en la Región de Murcia.

- En La Rioja la deducción es del 99% en general, o del 50% si la base liquidable supera los 400.000€. En Castilla-La Mancha se aplica una bonificación desde el 95 al 85% (esta última desde los 240.000€).

- En las Islas Baleares solo se paga el 7% de la base liquidable. En Canarias se bonifica al Grupo I en un 99,9% y al Grupo II cuando la cuota no supera los 55.000€, y de manera decreciente en adelante.

- En Aragón existe una bonificación del 65%, para bases iguales o menores de 500.000€.

- Cataluña y Galicia han establecido una tarifa para estas donaciones entre parientes cercanos con tipos del 5 al 9%.

- Extremadura bonifica al 99% si la base liquidable es inferior o igual a 300.000€ y bonifica al 50% para la parte de la base liquidable que supere los 300.000€, con el límite de 600.000€, cuantías que se incrementan cuando el donatario tenga la consideración de discapacitado.

Grupo III: en la Región de Murcia, por ejemplo, los donatarios están bonificados al 99%; en Madrid hay una bonificación del 25% para hermanos, tíos y sobrinos del donante por consanguinidad; en Canarias, del 99,9% si la cuota no supera 55.000€, y sobre el exceso la bonificación decrece según aumenta la cuota, también en el Grupo IV.

¿En qué momento se abona el Impuesto de Sucesiones y Donaciones?

En el caso de las donaciones, hay un plazo de 30 días hábiles, desde el día en que el beneficiario ha recibido la donación, mientras que para las sucesiones hay un plazo de hasta seis meses, es decir, seis meses desde que fallece el causante para pagar, según apuntó Gimeno, si bien es cierto “que pueden fraccionarse y aplazarse”.

En ese sentido, el fraccionamiento y aplazamiento funcionaría de forma similar a como sucede con otros impuestos, debiendo solicitarse previamente a la Administración tributaria. “Estos recursos pueden ser necesarios cuando, por ejemplo, debemos vender inmuebles antes de poder pagar el impuesto. así que es posible solicitar una prórroga”.

¿Prescribe el Impuesto de Sucesiones?

El impuesto prescribe a los cuatro años. Si el beneficiario tiene que presentar el impuesto, “transcurren cuatro años y no lo presenta, prescribe y ya no se tendría que abonar”. Siempre y cuando Hacienda no se entere.

Ahora bien, si no se ha abonado el impuesto y Hacienda lo averigua antes del plazo de cuatro años, el beneficiario se enfrentaría, no sólo al pago de la deuda, si no también a cuantiosas sanciones. “Habría que pagar lo correspondido, más los intereses de demora y una sanción”, aclaró el economista, “yendo las sanciones desde el 50% al 150% más de lo hubiera tenido que abonar”. Por ejemplo, si el beneficiario tuviera que pagar el impuesto por un valor de 75.000 euros, el importe de la multa iría desde los 37.500 a los 112.500 euros.

Aquí hay matices, ya que, si bien es habitual que la sanción sea del 50%, hay deducciones “si pagas en plazo y no recurres”, donde podría reducirse hasta un 25%, explicó Gimeno.

Por otro lado, si se abona el impuesto fuera de plazo pero antes de los cuatro años, se aplicarán los recargos de extemporaneidad, del 1% de la deuda por cada mes en que no se pague la deuda, “siendo del 15% más allá del año (doce meses) con intereses de demora”.

En caso de rechazar el negocio, es decir, renunciar a la herencia, “pasaría al siguiente heredero”, por lo que “se eximiría del pago”, aclaró el economista.

¿Dónde se abona el Impuesto de Sucesiones y Donaciones?

El impuesto se abonará en una comunidad autónoma u otra dependiendo de si se trata de una herencia o una donación, aplicando las directrices de dicha región.

Si es por una herencia, se abonará “en la comunidad de residencia del fallecido”. Si se trata de una donación, se pagará “en aquella comunidad de residencia del donatario”, es decir, aquel que la recibe.