¿Qué es el margen de contribución y cómo se calcula?

Si eres dueño de un negocio o una startup, saber qué es el margen de contribución puede ayudarte a conocer de una forma más clara tus beneficios.

Este concepto contable, procedente del término inglés margin, es el resultado de restar los costos variables totales a los ingresos totales. Su cálculo tiene una doble función: por un lado, permite evaluar la rentabilidad de tus productos o servicios y, por otro, saber con qué margen contribuye cada producto a cubrir tus costes fijos.

Pero antes de pasar a la fórmula de margen de contribución, vamos a ir paso a paso, para que puedas comprender al detalle todos los elementos que entran juego en este indicador contable.

- ¿Qué es el margen de contribución?

- ¿Para qué sirve el margen de contribución?

- ¿Cómo se calcula el margen de contribución?

- Fórmula para calcular el margen de contribución

- Ventajas y desventajas del margen de contribución

- Importancia del margen de contribución en startups

¿Qué es el margen de contribución?

El margen de contribución se define como la diferencia entre el volumen de ventas y los costes variables de una empresa. En otras palabras, representa los beneficios generados por la compañía excluyendo los costes fijos. Llegados a este punto, tal vez te preguntes qué son los costes fijos y variables de una compañía. Lo explicamos a continuación:

- 1. Costes fijos: Son los costes que permanecen constantes independientemente del nivel de producción de una empresa. Por ejemplo, el alquiler de un local, la contratación de una conexión a Internet, o el pago del personal de seguridad.

- 2. Costes variables: Se trata de un tipo de coste que está asociado al volumen de producción de una empresa, hasta el punto de que podrían reducirse a cero en caso de que no haya producción. Algunos ejemplos de coste variable serían las materias primas necesarias para producir un bien, los costes de transporte, los embalajes de un producto...

Resumiendo mucho, puede decirse que el margen de contribución es un indicador financiero que ayuda a obtener una visión clara de la rentabilidad de una empresa, al aislar los costes variables y enfocarse en los beneficios netos que se generan después de cubrir ese coste.

¿Para qué sirve el margen de contribución?

Aunque el margen de contribución puede dar una visión de la rentabilidad de la compañía por sí mismo, lo cierto es que resulta mucho más útil cuando se relaciona con otros indicadores contables.

Por ejemplo, la relación entre el margen de contribución y los costes fijos puede ser especialmente relevante para averiguar la rentabilidad de un producto concreto. Incluso, se puede calcular el margen de contribución de cada uno de los clientes de forma individual, para identificar los que resultan especialmente valiosos para la compañía.

En definitiva se trata de un indicador financiero fundamental para trazar líneas de actuación que potencien los beneficios de una compañía. De hecho, permitiría averiguar en qué productos y servicios sería necesario un reajuste de los costes variables, si se requiere de un proceso de ventas más eficiente o si los costes fijos desaconsejan apostar por un producto o servicio.

¿Cómo se calcula el margen de contribución?

A la hora de calcular el margen de contribución de un producto o servicio se deben tener en cuenta tres conceptos.

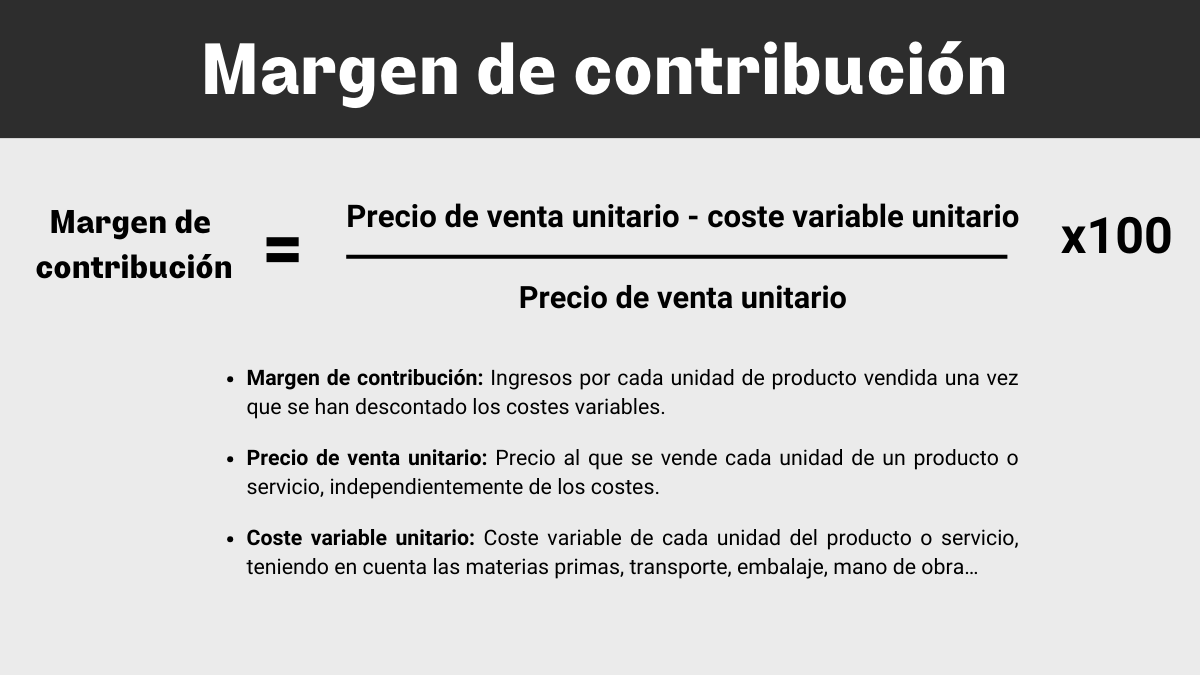

- El propio margen de contribución. Representa los ingresos por cada unidad de producto vendida una vez que se han descontado los costes variables.

- Precio de venta por unidad. Representa el precio al que se vende cada unidad de producto o servicio, independientemente de los costes.

- Coste variable por unidad. Indica el coste variable unitario del producto o servicio, teniendo en cuenta las materias primas, transporte, embalaje, mano de obra…

Fórmula para calcular el margen de contribución

A modo de ejemplo, supongamos que una empresa vende un determinado producto que le supone los siguientes gastos e ingresos:

- Precio de venta: 10.000 euros

- Costes fijos: 2.000 euros

- Costes variables por unidad: 4.000 euros

Para calcular el margen de contribución de este producto el primer paso sería aislar los costes fijos antes de aplicar la fórmula. En este caso, habría que restar a los 10.000 menos de ingresos los 4.000 de costes variables, dando como resultado 6.000 euros.

El siguiente paso, sería dividir los 6.000 euros entre el precio de venta por unidad, que en este caso serían 10.000 euros. El resultado serían 0,60 que, al multiplicarlo por 100, darían como resultado un margen de contribución del 60%.

Es decir, cada producto estaría generando un 60% de beneficios, sin tener en cuenta los costes fijos.

Ventajas y desventajas del margen de contribución

La comprensión de estas ventajas y desventajas permite a los empresarios aprovechar sus beneficios mientras reconocen sus limitaciones.

- Facilidad de cálculo: Se puede calcular fácilmente, ya que simplemente implica restar los costos variables de los ingresos totales. Esto facilita su aplicación y comprensión, incluso para aquellos sin experiencia financiera avanzada.

- Facilidad de uso: Su simplicidad lo convierte en una herramienta de fácil aplicación en diversos contextos. Es una métrica que puede ser utilizada de manera rápida y efectiva para evaluar la rentabilidad de productos, servicios o líneas de negocio.

- Análisis con cifras existentes: Utiliza cifras que ya están disponibles en los estados financieros de la empresa, lo que facilita su aplicación y reduce la necesidad de información adicional.

- Determinación de ingresos necesarios: Permite identificar cuántos ingresos se deben generar para cubrir los costos fijos y comenzar a generar beneficios. Esto proporciona una guía valiosa para la planificación financiera y establecimiento de metas.

- Análisis detallado de productos: Facilita la identificación de productos específicos que contribuyen a las ganancias o pérdidas de la empresa. Esto permite una toma de decisiones más precisa en términos de estrategias de precios y gestión de inventario.

Desventajas del margen de contribución:

- Supuestos no siempre reales: El margen de contribución a menudo se basa en cifras que no siempre permiten reflejar con precisión los costes variables y fijos. Por tanto, los cambios en la producción y otras variables pueden provocar desviaciones en los resultados.

- Dificultad para clasificar costos fijos y variables: La clasificación precisa de los costes como fijos o variables puede ser desafiante, especialmente en entornos empresariales complejos. Algunos costos pueden tener características de ambos, lo que complica la aplicación precisa de la fórmula.